기업의 운명을 바꾸는 열쇠, 제품 가격 설정(Pricing)의 모든 것

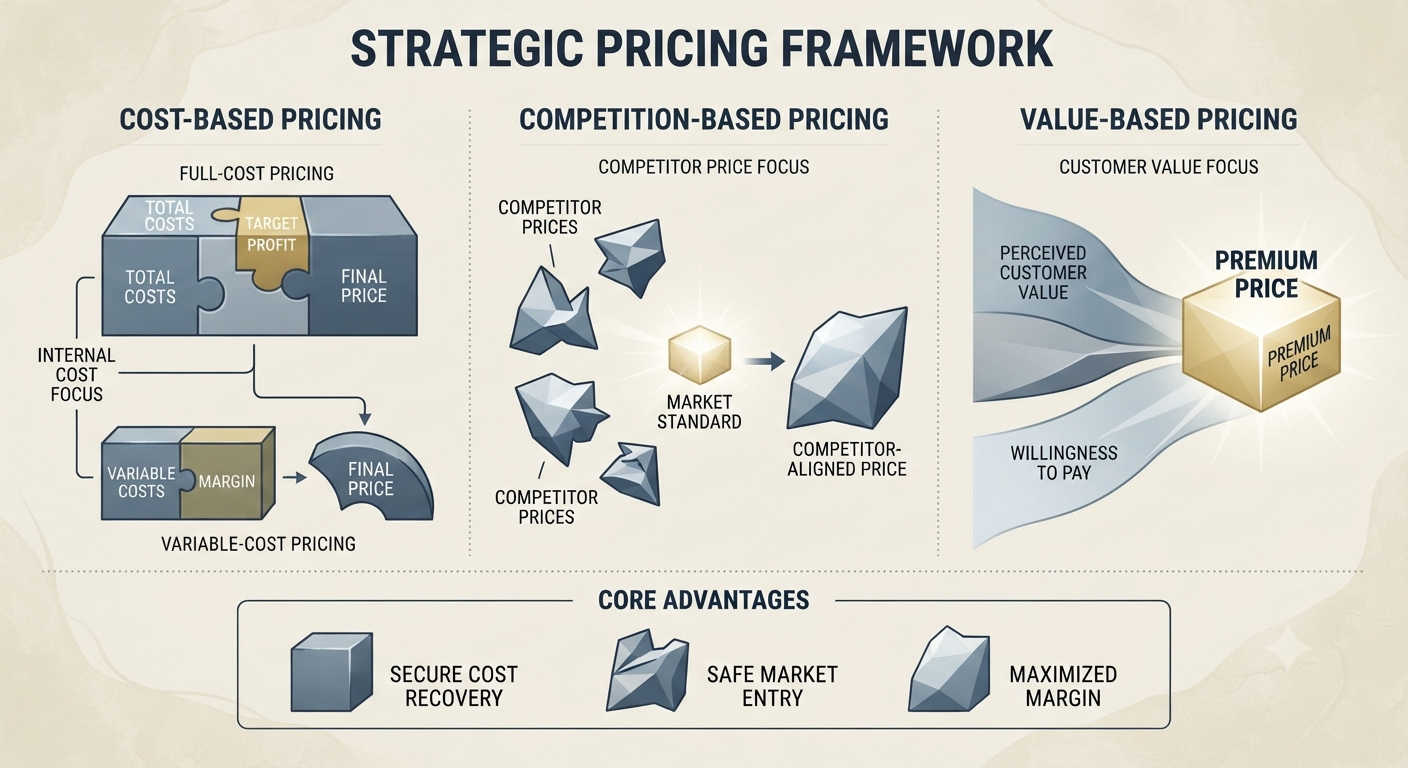

경영학의 거장 필립 코틀러는 마케팅 믹스(4P) 중에서 “오직 가격(Price)만이 수익을 창출하고, 나머지 제품·유통·촉진은 비용을 발생시킨다”고 강조했습니다. 제품이 아무리 훌륭하고 마케팅이 […]

경영학의 거장 필립 코틀러는 마케팅 믹스(4P) 중에서 “오직 가격(Price)만이 수익을 창출하고, 나머지 제품·유통·촉진은 비용을 발생시킨다”고 강조했습니다. 제품이 아무리 훌륭하고 마케팅이 […]

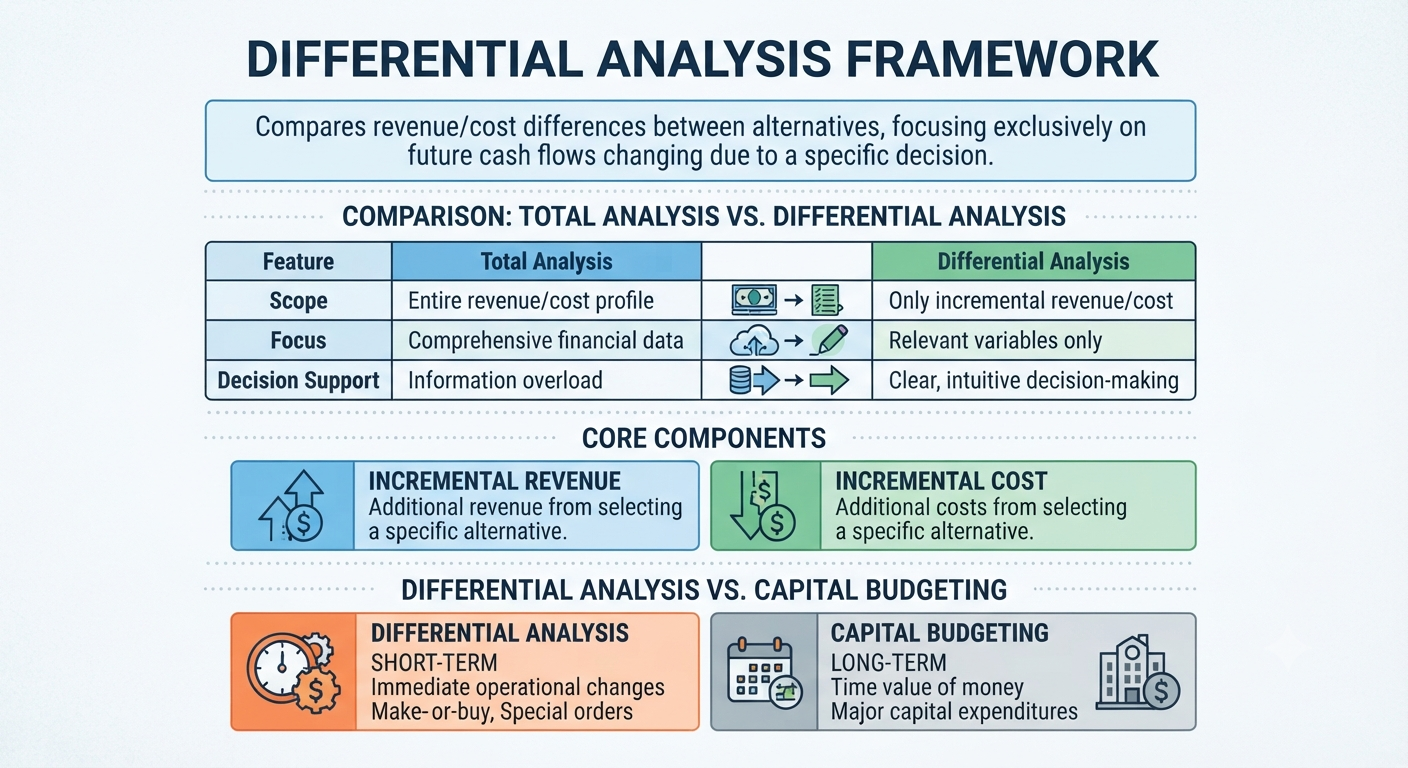

경영자는 매 순간 선택의 기로에 섭니다. “새로운 기계를 구입할 것인가, 기존 기계를 수리해서 쓸 것인가?”, “부품을 자체 제작할 것인가, 외부에서

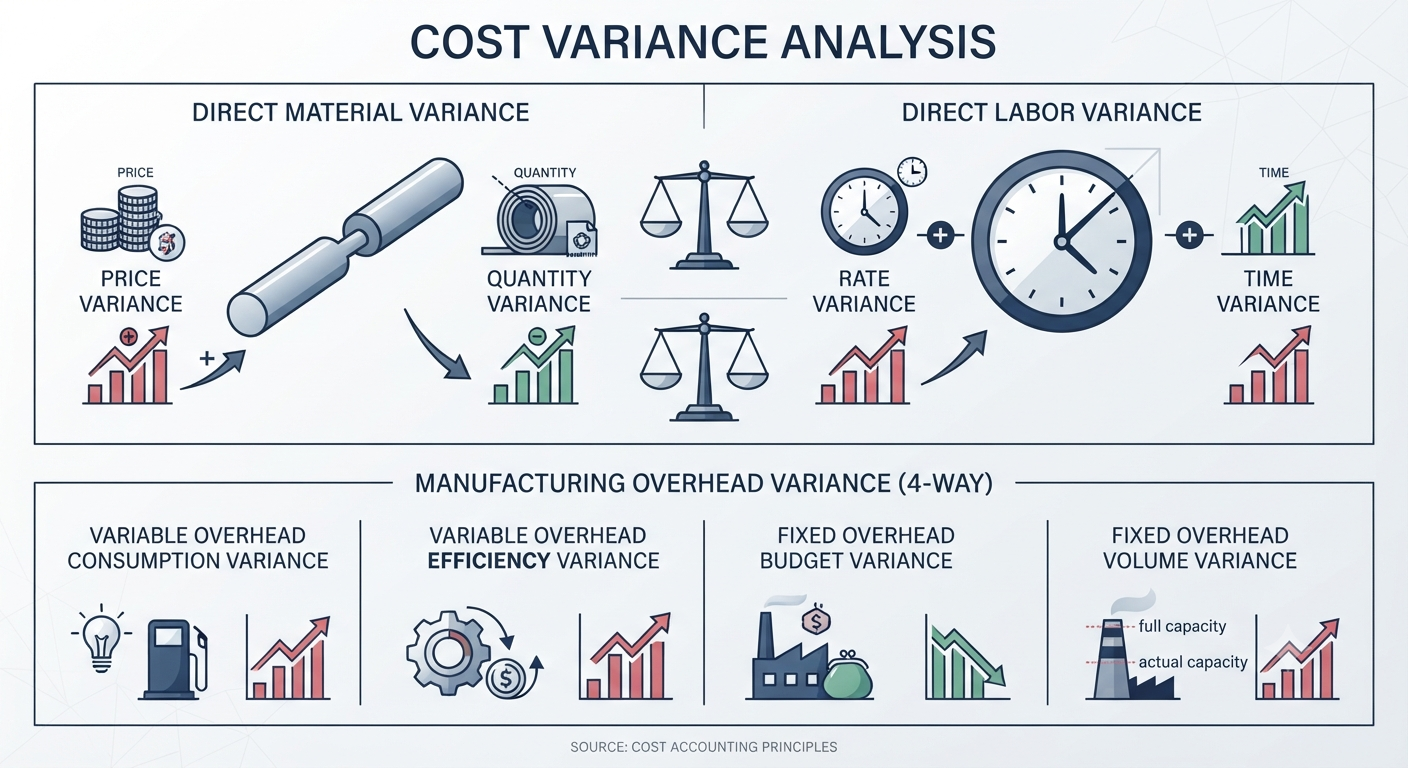

앞서 표준원가라는 설계도를 그렸다면, 이제는 실제 성적표를 들고 “어디서 돈이 새어 나갔는지” 현미경처럼 파헤칠 시간입니다. 이것이 바로 차이분석입니다. 원가 분석가들은

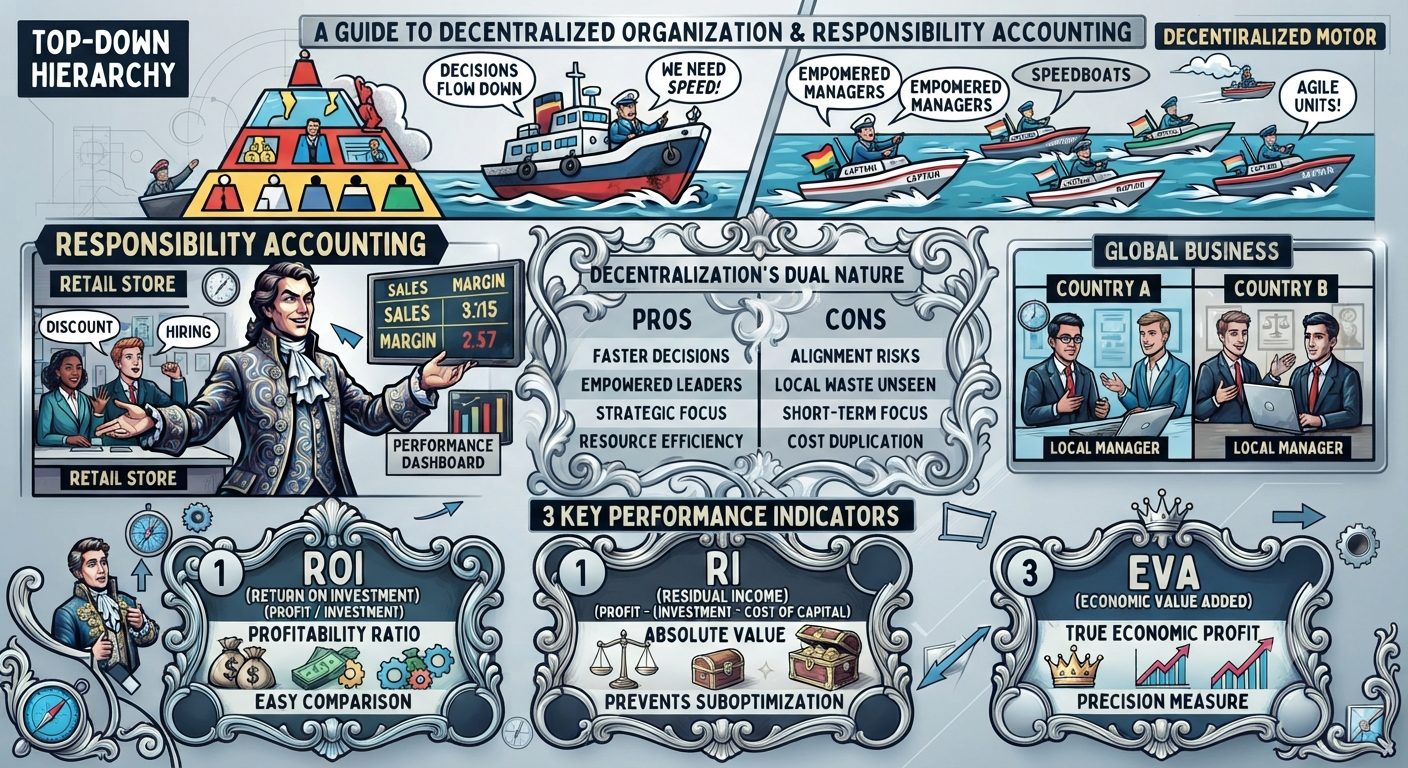

과거의 기업 경영이 본사 최고경영자 한 사람의 지시에 따라 일사불란하게 움직이는 ‘탑다운(Top-down) 방식’이었다면, 현대의 경영은 ‘각 부서가 스스로 판단하고 움직이는

안녕하세요! 기업이 미래를 위해 대규모 자금을 투입하는 자본예산(Capital Budgeting) 과정에서 가장 큰 불청객은 무엇일까요? 바로 눈앞을 가리는 ‘불확실성(Uncertainty)’입니다. 아무리 정교한

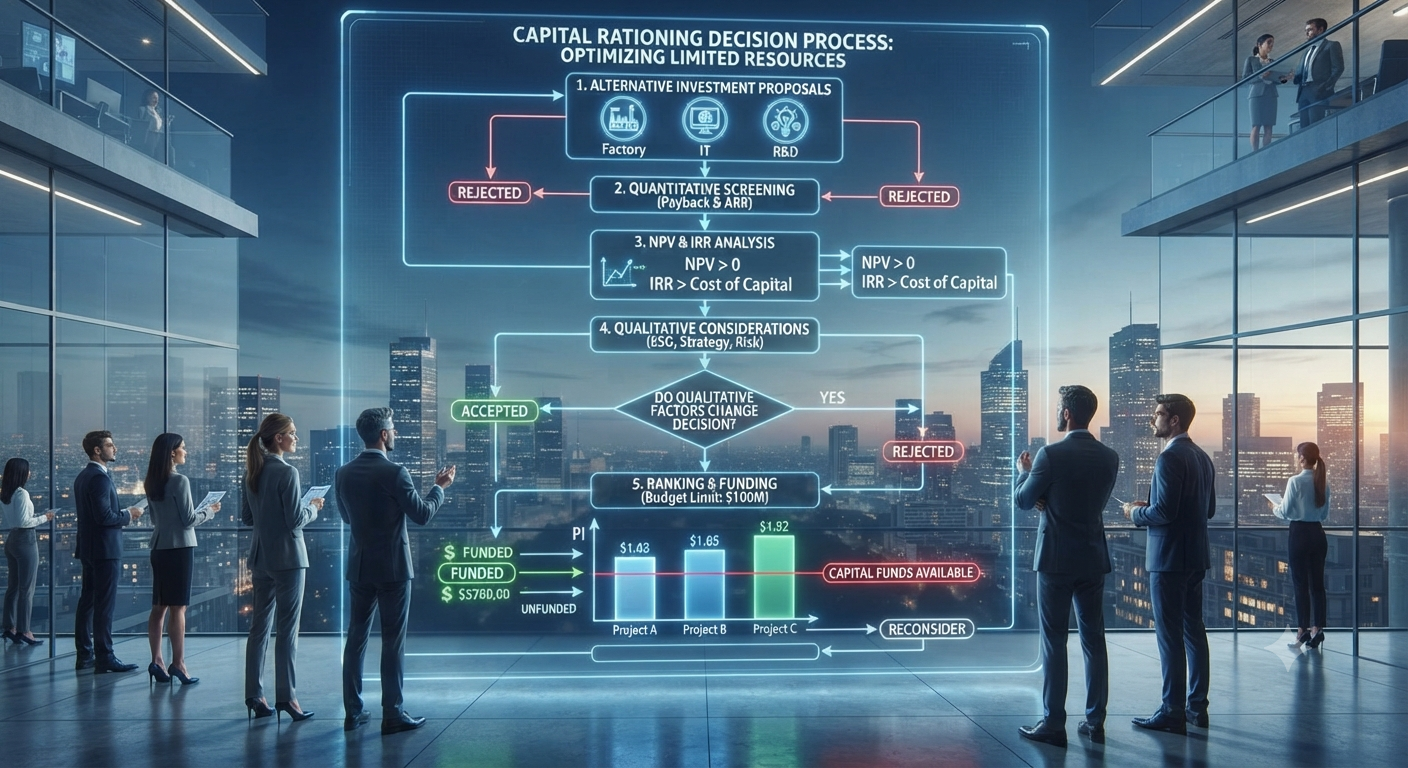

안녕하세요! 지난번 투자 위험 관리 상품(레버리지/인버스)에 이어, 오늘은 기업 재무의 심장부라고 할 수 있는 자본할당(Capital Rationing, 자본배정)의 전 과정을 완벽히

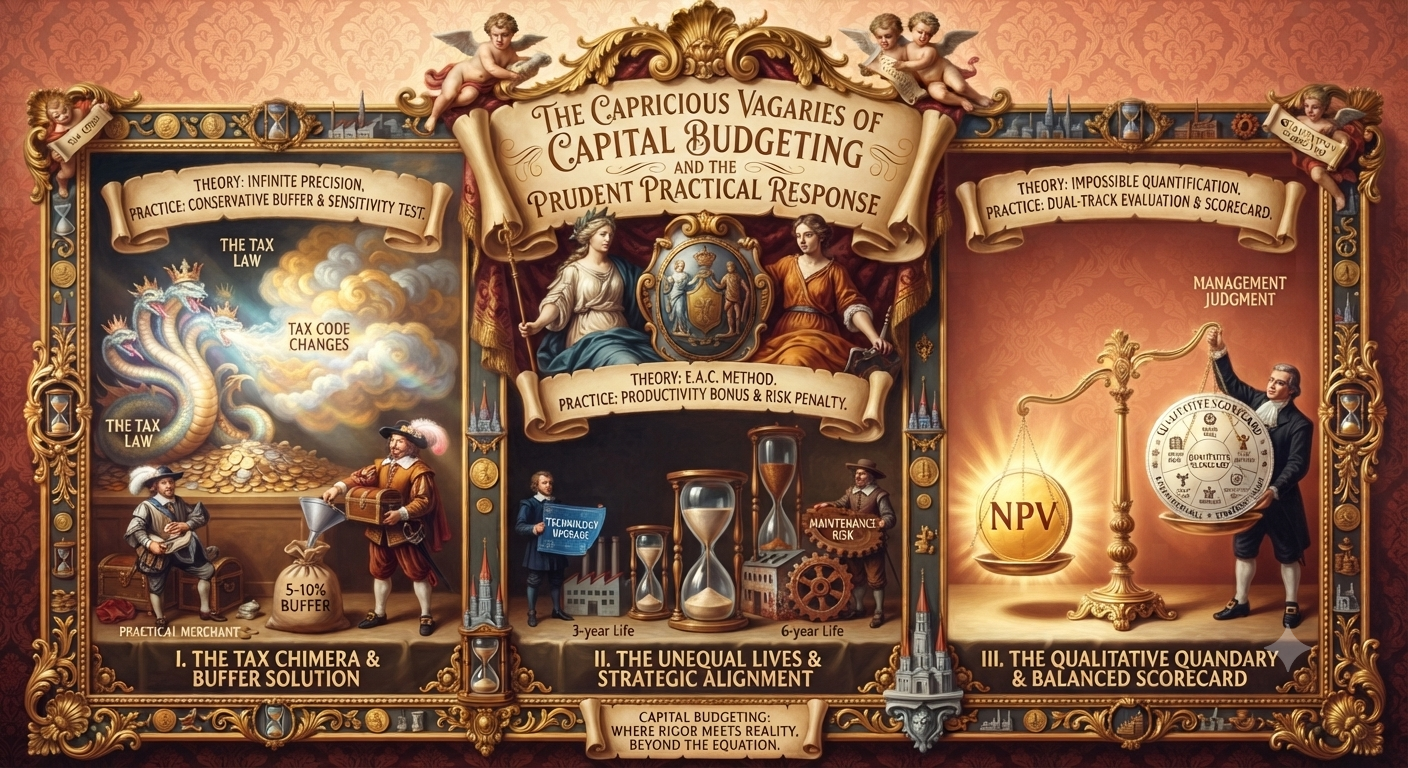

안녕하세요! 지난 시간까지 우리는 순현재가치(NPV)와 내부수익률(IRR) 같은 정밀한 투자 지표들을 계산하고 비교하는 원리를 배웠습니다. 계산기 상으로는 수식이 딱딱 맞아떨어지니 자본예산이

과거의 기업 경영이 단순히 ‘물건을 팔고 남은 돈을 금고에 넣는 것’이었다면, 현대의 경영은 ‘회사의 미래 지도를 그리는 것’과 같습니다. 2026년

과거의 기업 경영이 단순히 ‘돈을 아끼고 모으는 것’이었다면, 현대의 경영은 ‘모은 돈을 어디에 어떻게 써서 더 큰 가치를 만들지 결정하는

과거의 제조 기업 경영이 단순히 ‘원재료를 사서 물건을 만들고 파는 것’이었다면, 현대의 경영은 ‘제품의 탄생부터 판매까지 모든 비용의 흐름을 하나의