빵 공장 성적표로 마스터하는 제조간접비 차이분석(2·3·4분법) 실전 시뮬레이션

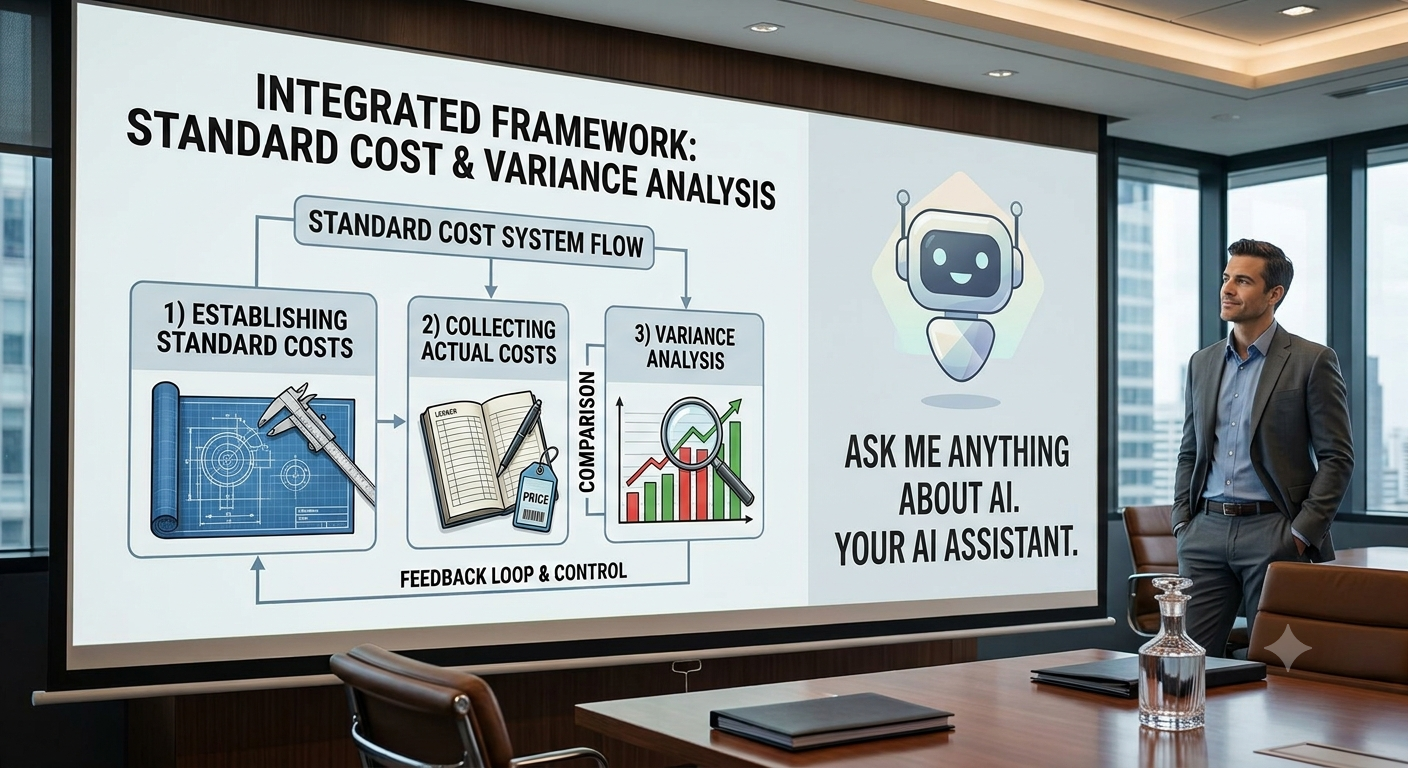

제조간접비 차이분석의 복잡한 수식과 개념(2분법, 3분법, 4분법) 때문에 머리가 아프셨다면, 아주 명쾌한 현실적인 예시를 통해 한 번에 정리해 드리겠습니다. 여기, […]

제조간접비 차이분석의 복잡한 수식과 개념(2분법, 3분법, 4분법) 때문에 머리가 아프셨다면, 아주 명쾌한 현실적인 예시를 통해 한 번에 정리해 드리겠습니다. 여기, […]

과거의 기업 경영이 단순히 ‘물건을 팔고 남은 돈을 금고에 넣는 것’이었다면, 현대의 경영은 ‘회사의 미래 지도를 그리는 것’과 같습니다. 2026년

비즈니스 세계에서 단순히 ‘장부를 적고 남은 이익에 만족하는 시대’는 이미 끝났습니다. 오늘날 성공하는 기업의 경영은 ‘미리 치밀하게 설계한 기준과 실제

과거의 경영이 이미 발생한 비용을 정산하는 ‘사후 영수증 확인’이었다면, 현대의 예측 경영은 제품을 만들기 전 가장 이상적인 비용의 기준을 세우는

과거의 기업 경영이 단순히 ‘물건을 팔고 남은 돈을 금고에 넣는 것’이었다면, 현대의 경영은 ‘회사의 미래 지도를 그리는 것’과 같습니다. 2026년

“권한을 위임한 만큼 성적표는 정밀해야 합니다.” 분권화된 조직에서 각 사업부에 자산 투자 권한까지 부여하는 ‘투자중심점(Investment Center)’ 경영은 시장 변화에 민첩하게

과거의 기업 경영이 모든 부서의 영수증을 본사 재무팀이 한데 모아 ‘총비용’으로만 묶어 보던 통짜 구조였다면, 현대의 경영은 ‘돈을 쓰는 사람과

과거의 기업 경영이 당장 눈앞의 원가와 이번 달 판매 실적을 쥐어짜는 단기 서바이벌이었다면, 현대의 경영은 ‘지속 가능한 미래를 위해 오늘

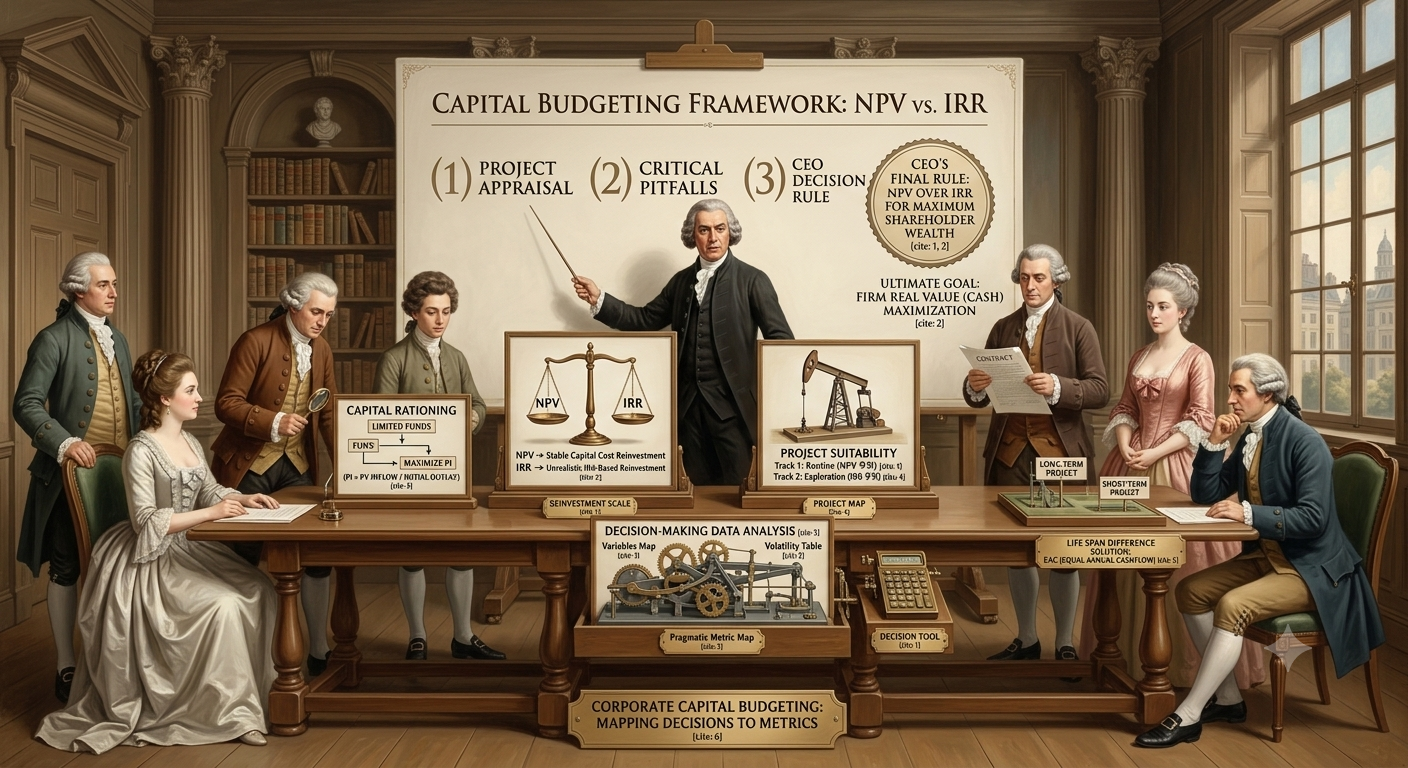

안녕하세요! 지난 시간에 자본예산의 핵심 기법인 순현재가치법(NPV)과 내부수익률법(IRR)의 개념을 가볍게 짚어보았는데요. 현업에서 여러 투자 대안을 두고 저울질을 하다 보면, NPV

과거의 기업 경영이 본사 최고경영자 한 사람의 지시에 따라 일사불란하게 움직이는 ‘탑다운(Top-down) 방식’이었다면, 현대의 경영은 ‘각 부서가 스스로 판단하고 움직이는