2배 레버리지와 인버스의 달콤한 유혹과 칼날

안녕하세요! 지난 시간에 자본예산의 현실적 난제들을 실무적으로 조율하는 법을 살펴보았는데요. 재무 현장과 자산 관리 시장에서 가장 뜨겁게 논쟁이 벌어지는 대상 […]

안녕하세요! 지난 시간에 자본예산의 현실적 난제들을 실무적으로 조율하는 법을 살펴보았는데요. 재무 현장과 자산 관리 시장에서 가장 뜨겁게 논쟁이 벌어지는 대상 […]

안녕하세요! 지난 시간에 기업의 명운을 가르는 대규모 투자 결정, ‘자본예산’에 대해 알아보았는데요. 자본예산을 관통하는 가장 핵심적인 재무 철학이 있습니다. 바로

옵션은 누군가에게는 전재산을 녹여버리는 무서운 독(毒)이지만, 그 원리를 깨우친 자에게는 하락장을 수익으로 바꾸는 최고의 방패가 됩니다. 2026년 현재, 미국을 뒤흔드는

과거의 투자가 단순히 ‘돈을 잘 버는 회사의 주인’이 되는 것이었다면, 현대의 투자는 ‘번 돈을 얼마나 잘 지키느냐’의 싸움입니다. 특히 펀드와

과거의 투자가 단순히 ‘어떤 종목이 오를까’를 맞히는 홀짝 게임이었다면, 현대의 투자는 ‘어떤 시스템으로 내 자산을 지키며 키울 것인가’를 설계하는 건축과

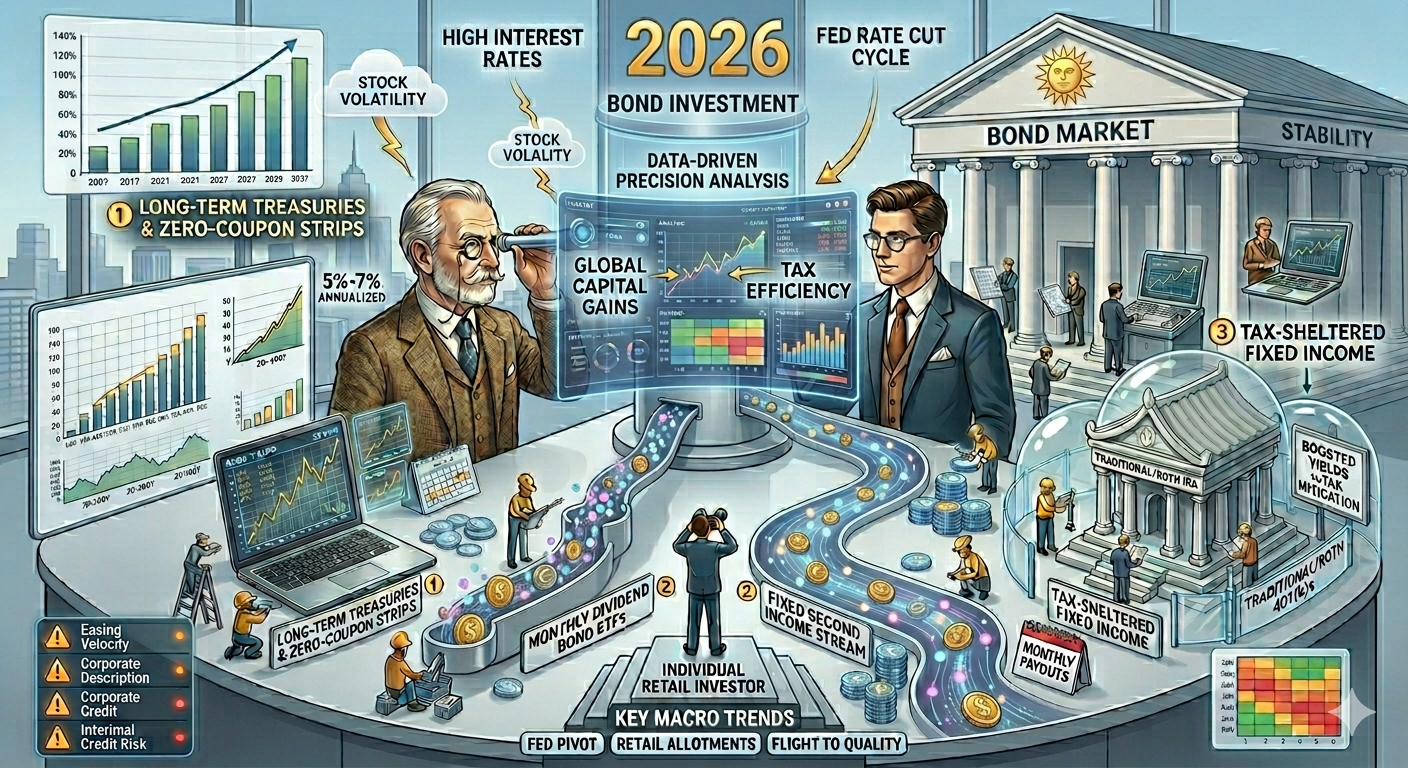

주식의 변동성은 피하고 싶지만, 은행 예금의 수익률은 아쉬운 당신에게 2026년 하반기 한국 금융 시장의 주인공은 단연 채권될 가능성이 있습니다. 6월

2026년 한국 금융 시장의 주인공은 단연 채권입니다. 금리 하락 사이클이 본격화되면서 과거 기관 투자자들의 전유물이었던 채권이 이제는 개인 투자자들의 필수

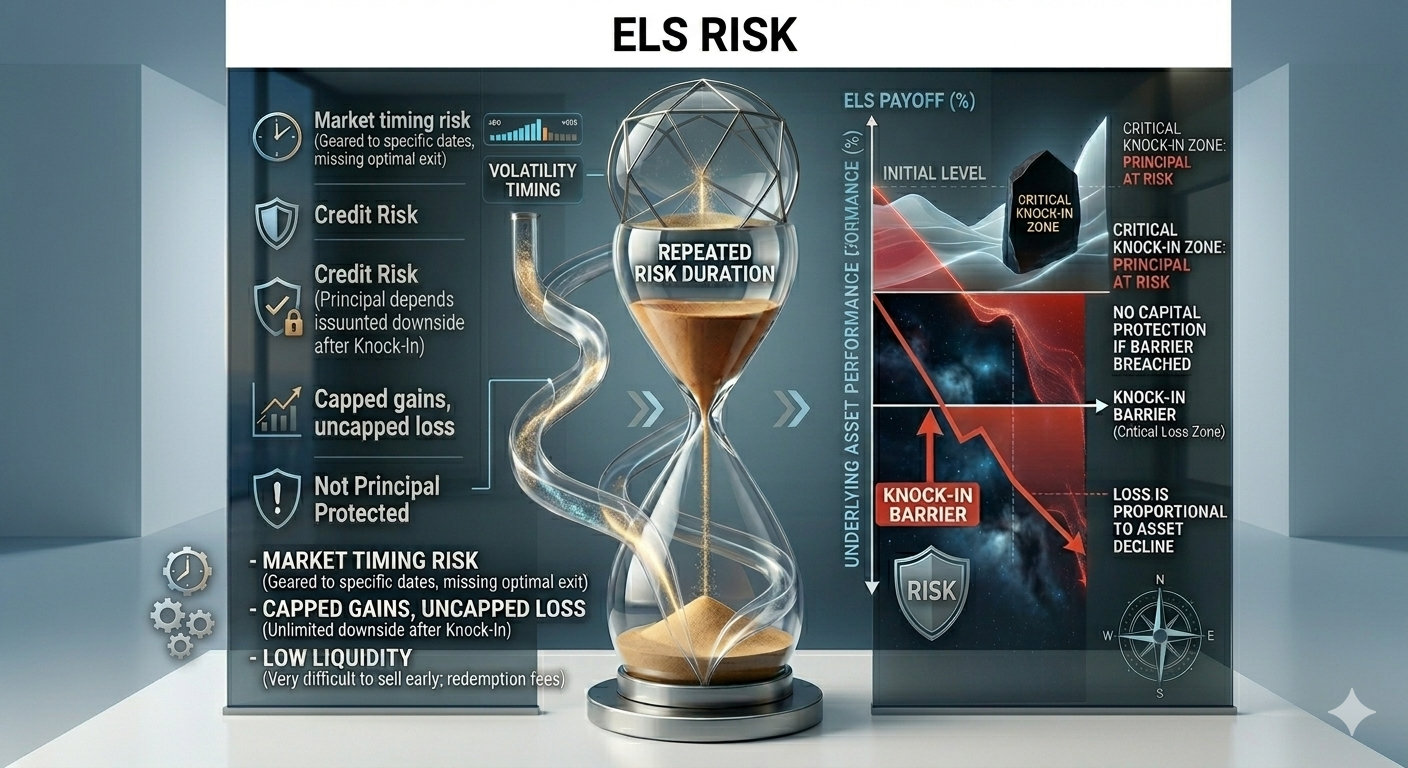

현대 금융 시장에서 예금금리에 만족하지 못하는 투자자들에게 ELS(Equity Linked Securities)는 매력적인 대안으로 다가옵니다. “설마 주가가 반토막 나겠어?”라는 심리적 안전망을 바탕으로

현대 금융 시장에서 개인투자자가 직면하는 가장 큰 한계는 ‘제한된 자본’으로 ‘무한한 시장의 변동성’에 대응해야 한다는 점입니다. 주식을 단순히 소유하는 전통적

옵션을 처음 접하면 가장 당황스러운 순간이 있습니다. “행사가격이 100원인데 현재 주가가 80원이라면, 지금 당장 살 권리는 아무짝에도 쓸모가 없는데 왜