2026년 한국 금융 시장의 주인공은 단연 채권입니다. 금리 하락 사이클이 본격화되면서 과거 기관 투자자들의 전유물이었던 채권이 이제는 개인 투자자들의 필수 포트폴리오로 자리 잡았습니다. 특히 세금 혜택과 시세 차익을 동시에 노리는 스마트한 개미들이 선택한 2026년형 채권 투자 트렌드를 공개합니다.

1. 채권이란 무엇인가? : 국가와 기업이 써준 공식 차용증

채권은 어렵게 생각할 것 없습니다. 한마디로 국가나 기업이 나에게 돈을 빌리고 써준 공식적인 종이(증서)입니다.

일상생활 비유: 친구에게 돈을 빌려주고 받는 차용증(IOU)과 같습니다. “내가 너한테 돈을 이만큼 빌릴게. 대신 매달 이자를 꼬박꼬박 주고, 약속한 날짜가 되면 빌린 원금을 그대로 돌려줄게!”라고 약속하는 것이죠. 다만 그 돈을 빌려 가는 대상이 대한민국 정부(국채)이거나 삼성전자(회사채)처럼 아주 믿음직한 곳이라는 점이 핵심입니다.

2. 가격 결정 원리와 금리의 관계: 시소(Seesaw)의 법칙

채권 가격은 매일 움직이며, 가장 큰 영향을 주는 건 금리입니다. 채권 투자에서 가장 중요한 공식은 금리가 내려가면 채권 가격은 올라간다는 것입니다.

원리: 내가 연 5% 이자를 주는 채권을 가지고 있는데, 시장 금리가 연 3%로 떨어졌다면? 내 채권은 시장보다 2%나 더 높은 이자를 주므로 아주 귀한 대접을 받습니다. 남들이 내 채권을 비싸게 사려고 줄을 서게 되고, 결국 채권 가격은 상승합니다. 시장 금리와 채권 가격은 시소의 양 끝에 앉아 한쪽이 내려가면 한쪽은 올라가는 구조입니다.

3. 2026년 한국 시장 상황: 주가 6,000 시대와 금리 인하

2026년 한국 경제는 반도체 호황에 힘입어 주가지수 6,000을 달성하는 등 강력한 성장세를 보였습니다. 미국발 분쟁의 여파로 환율이 1,500원을 넘는 불안 요소가 있었으나, 점차 안정을 찾으며 인플레이션이 2% 수준으로 관리되고 있습니다. 이제 금리는 장기적으로 하향 안정화 단계에 접어들었으며, 한국은행의 기준금리 인하 기조는 채권 투자자들에게 큰 수익 기회를 제공하고 있습니다.

4. 채권과 비슷한 듯 다른 상품들

정기예금은 채권과 가장 비슷하지만, 채권은 중간에 남에게 팔아 시세 차익을 낼 수 있다는 점이 다릅니다. 또한 증권사가 발행하는 발행어음은 채권보다 기간이 짧고 확정 금리를 주는 단기 상품입니다. 리츠(REITs)는 부동산 임대 수익을 이자처럼 배당하지만 원금 보장 성격은 채권보다 낮습니다.

5. 채권으로 어떻게 돈을 버나? : 두 가지 수익 엔진

채권 투자 수익은 크게 이자 수익과 매매 차익으로 나뉩니다.

- 이자 수익 (Coupon Yield): 채권을 가지고 있는 동안 약속된 이자를 받는 것입니다. 예금보다 높은 금리의 우량 회사채를 만기까지 들고 가면 확정된 이자를 얻습니다.

- 매매 차익 (Capital Gain): 채권의 가격 변동을 이용해 비싸게 팔아 남기는 수익입니다. 이것은 금리의 움직임과 반대로 움직이는 채권의 특성 때문에 발생합니다.

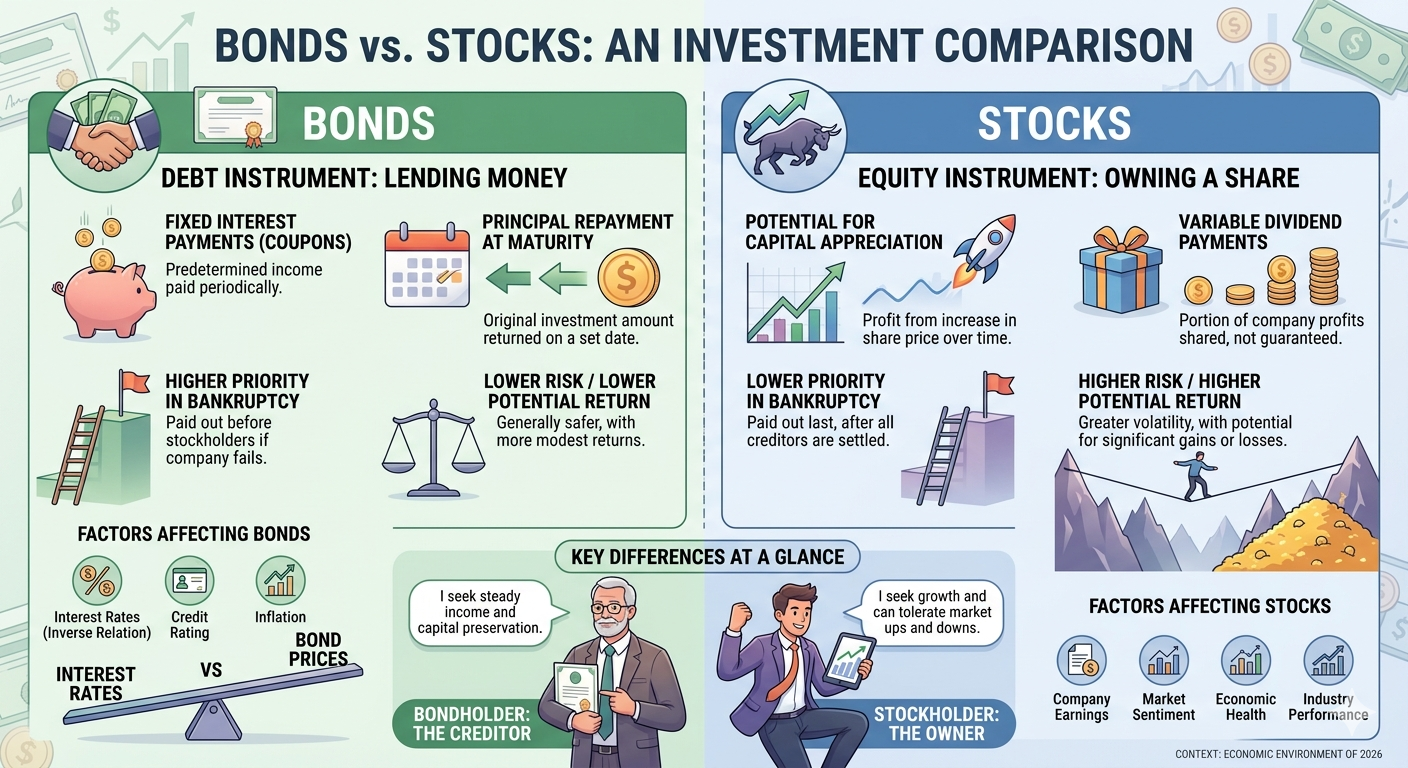

6. 채권 vs 주식 : 한눈에 비교하기

두 자산은 성격이 완전히 달라 포트폴리오의 균형을 맞추는 데 최적입니다.

| 구분 | 채권 (Bond) | 주식 (Stock) |

| 투자자 지위 | 채권자 (돈을 빌려준 사람) | 주주 (회사의 주인 중 한 명) |

| 수익의 원천 | 정해진 이자 + 시세 차익 | 매매 차익 + 배당금 |

| 수익 구조 | 예측 가능함 (확정 이자) | 불확실함 (성과에 연동) |

| 위험도 | 낮음 (발행처가 신용함) | 높음 (원금 손실 가능) |

| 경기 대응 | 금리 하락기에 강함 | 경기 호황기에 강함 |

| 비유 | 자산의 안전망/수비수 | 자산의 엔진/공격수 |

7. 일반인은 채권을 어떻게 구입하나요?

2026년 현재 개인 투자자도 스마트폰 하나로 간편하게 채권에 투자할 수 있습니다.

- 증권사 앱(MTS) 이용: 앱 내 채권 매매 메뉴에서 국채나 회사채를 쇼핑하듯 고를 수 있습니다.

- 채권형 ETF: 주식처럼 실시간으로 사고팔 수 있는 채권 바구니 상품입니다. 소액(약 1만 원 내외)으로도 투자가 가능해 가장 인기가 높습니다.

- 전용 계좌 활용: 개인투자용 국채 전용 계좌를 개설하면 국가가 발행한 장기 채권을 복리 혜택과 함께 매수할 수 있습니다.

- ISA/IRP 활용: 절세 계좌를 통해 채권 ETF를 사면 매매 차익에 대한 비과세 혜택을 누릴 수 있습니다.

8. 매매 타이밍: 언제 사고 팔아야 할까?

채권 투자의 성패는 금리의 방향을 읽는 것에 달려 있습니다.

- 살 때 (Buy): 금리가 정점을 찍고 내려가기 시작할 때가 적기입니다. 금리가 내려가면 내가 가진 높은 이자 채권의 몸값이 올라가기 때문입니다. 2026년 현재 한국은행의 금리 인하 기조가 이어지는 지금이 바로 매수 시점입니다.

- 팔 때 (Sell): 금리가 충분히 낮아져서 채권 가격이 비싸졌을 때, 혹은 다시 금리가 오를 기미가 보일 때 팔아서 수익을 확정 짓습니다. 만약 금리가 계속 오를 것 같다면, 채권을 팔기보다는 만기까지 보유하여 이자를 챙기는 수비적 전략이 유리합니다.

9. 채권형 펀드: 전문가에게 맡기는 채권 투자

직접 채권을 고르기 어렵다면 채권형 펀드나 ETF가 훌륭한 대안입니다.

- 채권형 펀드란?: 수많은 투자자의 돈을 모아 펀드매니저가 국채, 회사채 등 다양한 채권에 대신 투자해 주는 상품입니다.

- 장점: 적은 돈으로도 여러 종류의 채권에 분산 투자할 수 있어 위험이 낮습니다. 또한, 전문가가 시장 상황에 맞춰 사고파는 타이밍을 조절해 줍니다.

- 종류: 안전한 국공채 펀드, 수익률이 높은 하이일드 펀드, 주식처럼 실시간 매매가 가능한 채권 ETF 등이 있습니다.

[Biz-Insight English: South Korean Bond Market 2026]

- 채권의 본질 (What is a Bond?)

A: I’m looking for a safer way to grow my money. Can you explain bonds? (돈을 불릴 안전한 방법을 찾고 있어요. 채권을 설명해 주시겠어요?)

B: Think of a bond as a loan agreement. You lend money to a government or firm, and they pay you fixed interest. It’s much more predictable than stocks. (채권을 대출 계약서라고 생각하세요. 정부나 기업에 돈을 빌려주고 고정 이자를 받는 거죠. 주식보다 훨씬 예측 가능합니다.) - 주식과의 상관관계 (Negative Correlation)

A: Should I only invest in bonds now? (지금은 채권에만 투자해야 할까요?)

B: It’s best to have both. Bonds and stocks often have a negative correlation. Bonds act as a safety net when the stock market is volatile. (둘 다 가진 게 좋습니다. 채권과 주식은 대개 음의 상관관계를 갖거든요. 시장이 불안할 때 채권이 안전망 역할을 해줍니다.) - 세후 수익률 (After-tax Return)

A: How can I get the most out of my bond investment? (채권 투자로 최대 이익을 얻으려면 어떻게 해야 하죠?)

B: Focus on your after-tax return. Using accounts like ISA or IRP helps you minimize taxes and keep more of your profit through tax deferral. (세후 수익률에 집중하세요. ISA나 IRP 계좌를 쓰면 세금을 최소화하고 과세 이연을 통해 더 많은 이익을 남길 수 있습니다.)

※ 이 포스팅의 이미지와 일부 설명은 Google Gemini AI와 협업을 통해 제작되었으며, 저자가 직접 내용을 창작, 검토하고 편집했습니다.