과거의 투자가 단순히 ‘돈을 잘 버는 회사의 주인’이 되는 것이었다면, 현대의 투자는 ‘번 돈을 얼마나 잘 지키느냐’의 싸움입니다. 특히 펀드와 그 동생 격인 ETF는 우리 자산을 불려주는 든든한 도구이지만, 그 안에는 각각 다른 ‘세금 계산서’가 숨어 있습니다.

2026년 현재, 우리는 ‘통합 수익’과 ‘실질 수익’ 사이에서 현명한 선택을 해야 합니다. 마치 맛있는 음식을 주문할 때 메뉴 가격표만 보는 것이 아니라, 배달비와 부가세까지 꼼꼼히 따져보는 것과 같습니다.

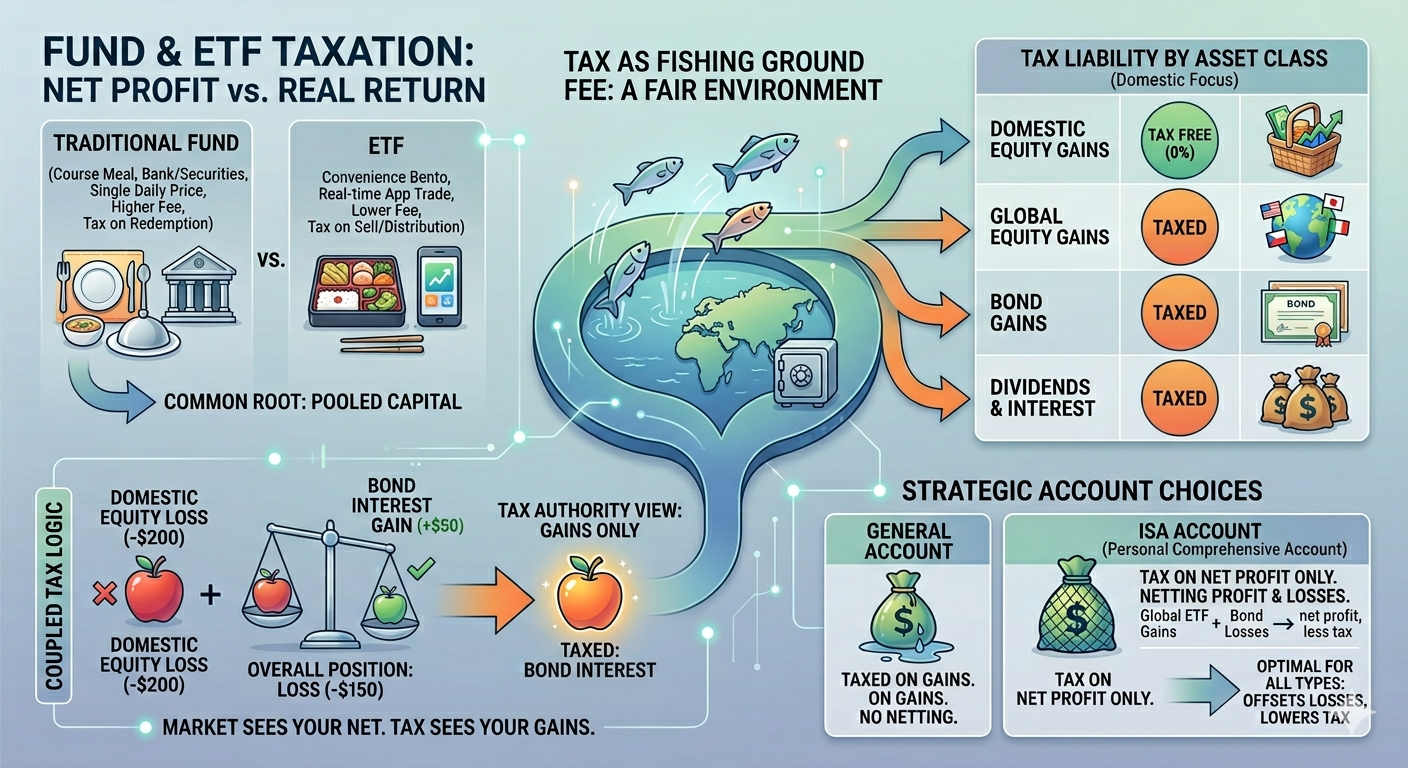

1. 우리 주변 비유로 이해하기

펀드와 ETF의 관계, 그리고 세금의 논리를 우리 주변의 모습으로 비유해 보겠습니다.

- ‘Fund’ vs ‘ETF’ (단어 의미 풀이)

- Fund (펀드):

- Fund (기금): 여럿이 모은 큰 돈뭉치예요.

- 전체 의미: 전문가에게 돈을 맡겨 운영하는 ‘정해진 시간에 배달되는 코스 요리’와 같습니다.

- ETF (상장지수펀드):

- Exchange Traded (거래소에서 거래되는): 주식처럼 사고팔 수 있다는 뜻이에요.

- Fund (펀드): 펀드의 성격을 가졌다는 의미예요.

- 전체 의미: 펀드를 주식처럼 한 주씩 쪼개서 아무 때나 사고팔 수 있게 만든 ‘편의점 도시락’ 같은 펀드입니다.

- 세금 = 낚시터 이용료 “시설이 좋아야 고기도 잘 잡히니까!”

- 우리가 시장(낚시터)에서 수익(고기)을 잡을 수 있는 이유는 나라에서 안전한 환경을 만들어주기 때문입니다. 세금은 바로 이 ‘시설 관리비’입니다.

2. 펀드 내 구성 자산에 따른 세금 차이

펀드라는 바구니 안에 무엇을 담느냐에 따라 국가에 내는 ‘통행료’가 완전히 달라집니다.

| 수익의 종류 | 발생하는 상황 | 세금 부과 원칙 (국내 기준) | 비유 |

| 국내 주식 매매차익 | 한국 주식을 싸게 사서 비싸게 팔 때 | 비과세 (세금 0원!) | 중고장터에서 남긴 쏠쏠한 이익 |

| 해외 주식 매매차익 | 미국 등 외국 주식으로 이익 낼 때 | 과세 (15.4% 냄) | 해외 직구할 때 내는 관세 |

| 채권 매매차익 | 나라나 회사에 빌려준 증서로 돈 벌 때 | 과세 (15.4% 냄) | 빌려준 돈을 더 비싸게 팔기 |

| 배당 및 이자 | 가지고만 있어도 꼬박꼬박 주는 보너스 | 과세 (15.4% 냄) | 매달 들어오는 용돈 선물 |

3. 펀드 손실인데 세금이라니? 세금의 ‘냉정한’ 논리

많은 투자자가 가장 억울해하는 상황입니다. “내 전체 원금은 줄었는데 왜 세금을 떼어가나요?”

- 이유: 세무서는 펀드 전체 성적표를 보지 않고, 그 안에서 발생한 ‘개별 사건’을 따로 보기 때문입니다.

- 논리: ‘국내 주식’에서 200만 원을 잃고(비과세 손실), ‘채권 이자’로 50만 원을 벌었다면(과세 수익), 전체적으로는 150만 원 손해입니다. 하지만 세법은 “국내 주식 손실은 내가 안 봐주기로 했으니 제외하고, 이자 50만 원 번 것에 대해서만 세금을 내!”라고 말합니다.

- 캐치프레이즈: ‘시장은 내 주머니 전체를 보지만, 세금은 내 주머니 속 빨간 사과 하나만 찾아냅니다.’

4. 펀드와 ETF: 같은 뿌리, 다른 매력의 ‘쌍둥이 형제’

ETF는 사실 펀드의 한 종류입니다. 하지만 ‘사는 방식’이 달라지면서 세금의 성격도 조금 변했습니다.

| 구분 | 일반 펀드 (Traditional Fund) | ETF (상장지수펀드) |

|---|---|---|

| 거래 방식 | 은행/증권사에서 가입 (하루 1번 가격 결정) | 주식처럼 앱에서 실시간 매매 |

| 운용 보수 | 상대적으로 높음 (매니저 수고비) | 상대적으로 낮음 (시스템 운용) |

| 세금 정산 | 환매(돈을 찾을 때) 시점에 한꺼번에 정산 | 매도 시점 또는 분배금 수령 시 정산 |

5. ETF 세금, 이것만은 꼭 알아두세요!

ETF는 어떤 종목을 담고 있느냐에 따라 세금이 달라집니다.

- 국내 주식형 ETF: ‘KODEX 200’처럼 한국 주식만 담은 ETF는 매매차익에 대해 세금이 0원입니다. 주식 시장 활성화를 위한 혜택이죠.

- 기타 ETF (해외, 채권, 파생 등): 미국 주식에 투자하는 ETF나 채권 ETF는 이익의 15.4%를 세금으로 냅니다.

- 분배금(배당): ETF를 가지고 있으면 나오는 보너스인 ‘분배금’은 종류를 불문하고 무조건 15.4%의 세금을 뗍니다.

6. 상황별 필승 절세 전략

① ‘공격적인’ 사회초년생

- 상황: 자산은 적지만 시간적 여유가 많아 해외 ETF에 관심이 많습니다.

- 전략: 해외 ETF는 세금이 많으므로 반드시 **ISA(개인종합관리계좌)**를 활용하세요. ISA는 이익과 손해를 하나로 합쳐서(손익통산) 진짜 남은 돈에 대해서만 세금을 매기기 때문입니다.

② ‘세금이 무서운’ 고소득 직장인

- 상황: 연봉이 높아 금융소득종합과세가 걱정됩니다.

- 전략: 매매차익이 비과세되는 국내 주식형 ETF 비중을 높여 세금 부담을 줄이세요. 또한 연금저축계좌를 통해 세금 내는 시기를 은퇴 이후로 미루는 것이 현명합니다.

③ ‘안정적인’ 노후 대비 투자자

- 상황: 원금을 지키면서 매달 생활비(분배금)가 필요합니다.

- 전략: 배당 수익에 대해 세금을 떼더라도 우량한 월배당 ETF를 고르세요. 이때 세금이 걱정된다면 비과세 혜택이 있는 계좌를 우선적으로 활용해야 합니다.

[Biz-Insight English]

- 펀드와 ETF의 관계 (Relationship between Fund and ETF)

- A: Is an ‘ETF’ completely different from a ‘Mutual Fund’? (ETF는 일반 펀드와 완전히 다른가요?)

- B: Not really. Think of an ETF as a ‘listed’ version of a fund that can be traded like a stock. (꼭 그렇진 않습니다. ETF를 주식처럼 거래할 수 있게 ‘상장된’ 형태의 펀드라고 생각하세요.)

- ETF 세금의 특징 (Tax Characteristics of ETF)

- A: Do I have to pay ‘Tax’ when I sell my domestic equity ETF? (국내 주식형 ETF를 팔 때 세금을 내야 하나요?)

- B: No, ‘Capital Gains’ from domestic equity ETFs are currently tax-free for individual investors. (아니요, 국내 주식형 ETF의 ‘매매차익’은 현재 개인 투자자에게 비과세입니다.)

- 손익 통산의 필요성 (Need for Loss Offset)

- A: Why should I use an ‘ISA’ for my fund investments? (왜 펀드 투자에 ‘ISA’를 사용해야 하죠?)

- B: Because it allows you to ‘net’ your gains and losses, which is crucial when some of your funds are in a deficit. (이익과 손실을 ‘상쇄’할 수 있게 해주기 때문입니다. 일부 펀드가 손실일 때 매우 중요하죠.)

※ 이 포스팅의 이미지와 일부 설명은 Google Gemini AI와 협업을 통해 제작되었으며, 저자가 직접 내용을 창작, 검토하고 편집했습니다.