경영자는 매 순간 선택의 기로에 섭니다. “새로운 기계를 구입할 것인가, 기존 기계를 수리해서 쓸 것인가?”, “부품을 자체 제작할 것인가, 외부에서 아웃소싱할 것인가?”

이때 복잡한 회계 데이터 속에서 오직 ‘선택에 따라 달라지는 부분’만 골라내어 명쾌한 해답을 제시하는 강력한 도구가 바로 차액분석(Differential Analysis)입니다. 증분분석(Incremental Analysis) 또는 한계분석(Marginal Analysis)이라고도 불리는 이 기법의 핵심 개념부터 실무 적용법까지 자세히 알아보겠습니다.

1. 우리 주변 비유로 이해하기

회계 용어가 어렵게 느껴진다면 우리가 일상에서 하는 고민을 떠올려 보세요.

여러분에게 10년 된 중고차가 있습니다. 최근 미션이 고장 나 수리비가 200만 원이 들게 생겼습니다. 이때 선택지는 두 가지입니다.

- 대안 A: 200만 원을 들여 미션을 고치고 계속 탄다.

- 대안 B: 고장 난 상태로 중고차 시장에 넘기고(처분가 100만 원), 3,000만 원짜리 새 차를 산다.

여기서 10년 전 이 차를 얼마 주고 샀는지는 중요할까요? 전혀 아닙니다. 이미 나가버린 과거의 돈은 매몰비용(Sunk Cost)일 뿐입니다.

우리가 비교해야 할 것은 오직 대안 간의 ‘차이’입니다. 대안 B를 선택하면 대안 A보다 당장 2,700만 원(새 차 3,000만 원 – 중고 처분 100만 원 – 수리비 절감 200만 원)의 순현금 지출(차이비용)이 더 발생합니다. 경영자는 바로 이 ‘차이’가 주는 가치가 2,700만 원만큼의 유용성이 있는지를 판단하는 것입니다. 이것이 바로 차액분석의 본질입니다.

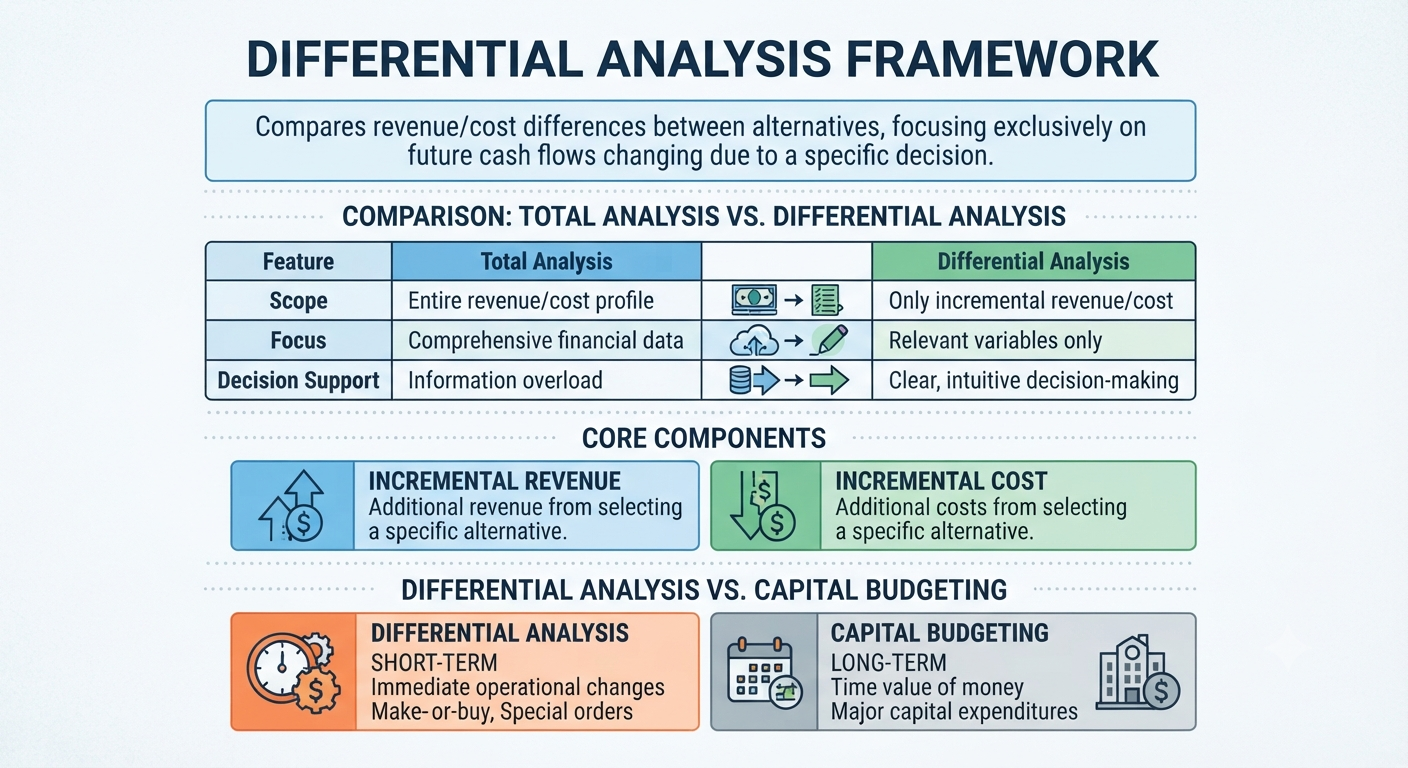

2. 차액분석(Differential Analysis)의 의미

차액분석은 둘 이상의 대안을 비교할 때, 각 대안 간에 발생하는 수익과 비용의 ‘차이(Difference)’만을 추출하여 분석하는 의사결정 기법입니다.

의사결정을 내릴 때 모든 회계 데이터를 검토하는 것은 비효율적입니다. 차액분석은 과거에 이미 발생하여 어떤 선택을 해도 바꿀 수 없는 매몰비용을 과감히 배제하고, 미래의 선택에 따라 변하는 관련비용(Relevant Cost)과 증분수익(Incremental Revenue)에만 집중합니다.

- 증분수익(Incremental Revenue): 특정 대안을 선택했을 때 추가로 발생하는 수익

- 증분비용(Incremental Cost): 특정 대안을 선택했을 때 추가로 발생하는 비용

- 차액이익(Differential Income): 증분수익에서 증분비용을 차감한 순이익의 변화량

3. 차액분석의 장점과 단점

장점

- 의사결정의 신속성 및 효율성: 불필요한 공통 비용이나 매몰비용을 제외하므로, 경영자가 핵심적인 재무적 차이에만 집중할 수 있어 의사결정 시간이 단축됩니다.

- 정보 과부하 방지: 방대한 재무제표를 모두 분석할 필요 없이, 대안별로 변화하는 핵심 변수만 추려내므로 보고서가 명확해집니다.

- 유연한 활용성: 단기 특수주문 수락 여부, 부품 자작 및 외주 결정, 라인 폐쇄 등 다양한 경영 상황에 맞춤형으로 적용 가능합니다.

단점

- 질적 요인의 배제 위험: 수치화된 재무 데이터에만 의존하기 때문에 브랜드 이미지, 직원 사기, 고객 만족도, 공급망 안정성 같은 비재무적(질적) 요인을 놓치기 쉽습니다.

- 기간의 한계성: 주로 단기적인 의사결정에 적합하며, 고정비 구조가 완전히 변하는 장기적인 관점에서의 위험을 간과할 수 있습니다.

- 데이터 오류 가능성: 관련비용과 비관련비용을 완벽하게 분리하는 과정에서 회계 담당자의 주관이 개입되거나 분류 오류가 발생할 수 있습니다.

4. 차액분석의 이해: 왜 ‘총액’이 아닌 ‘차액’인가?

많은 경영자가 실수를 범하는 지점이 바로 모든 데이터를 합산하여 비교하는 ‘총액분석’을 하는 것입니다. 하지만 의사결정의 핵심은 ‘어떤 대안을 선택하든 변하지 않는 것’이 아니라, ‘선택에 따라 달라지는 것’을 찾는 데 있습니다.

왜 총액분석이 아닌 차액분석을 해야 하는가?

- 관련성 제거: 총액분석에는 의사결정과 무관한 공통 비용이 포함되어 있어 데이터가 왜곡됩니다. 차액분석은 관련성 없는 정보를 제거함으로써 의사결정의 정확도를 높입니다.

- 집중력 향상: 방대한 데이터 속에서 의사결정에 실질적인 영향을 미치는 ‘차이’에만 집중하게 하여 경영자의 판단력을 극대화합니다.

- 효율성: 복잡한 전체 재무제표를 재구성할 필요 없이 대안 간의 차이점만 비교하면 되므로 시간과 비용이 절감됩니다.

총액분석 vs 차액분석 비교

| 비교 항목 | 총액분석 (Total Analysis) | 차액분석 (Differential Analysis) |

| 분석 대상 | 대안 전체의 수익 및 비용 | 대안 간의 차이가 나는 수익 및 비용 |

| 핵심 정보 | 모든 계정 과목 포함 | 관련 수익 및 관련 비용만 포함 |

| 의사결정 용이성 | 복잡하고 정보 과부하 발생 | 핵심 변수 위주로 직관적 판단 가능 |

| 주요 목적 | 전체적인 재무 현황 파악 | 최적의 대안 선택 |

5. 차액분석의 주요 사용 예 (실무 적용 시나리오)

경영학 및 관리회계 실무에서 차액분석이 가장 빈번하게 사용되는 4가지 대표 유형입니다.

- 특별 주문(Special Order)의 수락 여부정규 가격보다 낮은 가격으로 일회성 대량 주문이 들어왔을 때, 유휴 생산설비가 있다면 이를 수락할지 결정합니다. 이때 고정제조간접비는 변하지 않으므로, 주문으로 인한 증분수익이 증분변동비보다 크다면 주문을 수락하는 것이 유리합니다.

- 부품의 자작 또는 외주(Make or Buy) 결정제품에 들어가는 부품을 직접 제조할지, 아니면 외부 업체로부터 구매할지 분석합니다. 외부 구매 비용(증분비용)과 직접 제조 시 절감할 수 있는 변동비 및 회피가능고정비(증분수익 개념)를 비교합니다.

- 손실 부문(또는 제품 라인)의 유지 및 폐지특정 사업부나 제품 라인이 적자를 기록할 때 이를 정리할지 여부를 결정합니다. 겉보기에는 적자일지라도, 해당 부문을 폐지해도 사라지지 않는 ‘회피불가능 고정비(예: 본사 공통 배부비)’가 있다면, 부문을 유지하는 것이 회사 전체 이익에 더 기여할 수 있습니다.

- 제품의 추가 가공(Sell or Process Further) 여부결합제품(Joint Product)을 분리점에서 그대로 판매할지, 아니면 비용을 더 들여 추가 가공 후 판매할지 결정합니다. 분리점 이전의 결합원가는 매몰비용이므로 무시하고, 추가 가공으로 인한 매출 증가액과 추가 가공 비용만 비교합니다.

6. 차액분석과 자본예산(Capital Budgeting)의 관계

차액분석을 공부할 때 흔히 혼동하는 개념이 바로 자본예산(Capital Budgeting)입니다. 두 기법은 모두 대안을 평가한다는 공통점이 있지만, 적용되는 시계열과 스케일에서 명확한 차이가 있습니다.

| 구분 | 차액분석 (Differential Analysis) | 자본예산 (Capital Budgeting) |

| 분석 기간 | 주로 단기(1년 이내) 의사결정 | 장기(수년~수십 년) 의사결정 |

| 주요 대상 | 유휴 설비 활용, 아웃소싱, 특별 주문 등 | 공장 증설, 신제품 개발, 대규모 설비 투자 등 |

| 화폐의 시간가치 | 고려하지 않음 (단기이므로 무시 가능) | 필수 고려 (NPV, IRR 등 현금흐름 할인 적용) |

| 비용 성격 | 회계적 수익과 관련 변동비·고정비 중심 | 초기 대규모 자본 지출과 미래 현금 유입 중심 |

연결고리: 자본예산을 수행할 때도 대안별 미래 현금흐름을 추정하기 위해 차액분석의 원리(증분 현금흐름 분석)가 기초가 됩니다. 즉, 자본예산은 차액분석의 원리를 장기적이고 시간가치를 고려한 영역으로 확장한 것이라 볼 수 있습니다.

7. 경영자를 위한 최종 조치 팁 (주의 사항)

차액분석을 통해 잘못된 결정을 내리지 않으려면 보고서를 검토할 때 다음 사항들을 반드시 주의해야 합니다.

- 매몰비용(Sunk Cost)의 완벽한 배제이미 지출된 개발비나 과거에 매입한 기계 장치의 장부가액은 어떤 선택을 해도 회수할 수 없습니다. “그동안 들인 돈이 아까워서”라는 감정이 분석에 개입되면 의사결정을 그르치게 됩니다.

- 기회비용(Opportunity Cost)의 반영특정 대안을 선택함으로써 포기해야 하는 다른 대안의 최대 이익(기회비용)을 반드시 비용 항목에 포함해야 합니다. 예를 들어, 유휴 공간을 자작 부품 제조에 쓴다면 그 공간을 임대해서 얻을 수 있었던 임대수익은 차액분석상 비용으로 잡아야 합니다.

- 고정비의 ‘가변성’ 체크 (회피가능성)모든 고정비가 비관련비용은 아닙니다. 라인을 폐쇄할 때 해당 라인 전담 매니저의 인건비처럼 ‘대안 선택에 따라 완전히 없앨 수 있는 고정비(회피가능고정비)’는 반드시 차액분석의 증분비용 절감액으로 포함해야 합니다.

- 정성적(질적) 요인의 크로스체크비용이 싸다고 외주(Buy)를 선택했다가 공급업체의 파업으로 납기일이 지연되면 브랜드 신뢰도에 치명상을 입습니다. 숫자로 나타나는 차이이익을 확인한 후에는 반드시 공급망 안정성, 품질 리스크 등의 질적 요인을 종합 평가해야 합니다.

단기적인 수치 우위가 장기적인 전략이나 기업 파트너십을 해치지 않는지 질적 분석을 병행하는 혜안이 함께 요구됩니다.

“과거의 원가에 얽매인 의사결정은 뒤를 보고 운전하는 것과 같으며, 미래의 변동을 반영하지 않는 대안 비교는 나침반 없이 항해하는 것과 같습니다.”

캐치프레이즈: “정확한 차액분석은 단기적 소음을 제거하고, 현명한 대안 선택은 기업의 미래 수익을 바꿉니다.”

[Biz-Insight English]

- 부품 자작 및 외주 결정 (Make or Buy Decision)

- A: The supplier offered $10 per unit. Since our current total production cost is $12, we should definitely outsource it to save $2 per unit, right? (협력업체에서 개당 10달러를 제안했습니다. 우리 자체 생산 총원가가 12달러니까, 외주를 주면 개당 2달러를 아낄 수 있는 거 맞죠?)

- B: Not necessarily. Out of that $12, $3 is allocated fixed overhead that won’t disappear. So, our avoidable cost is only $9. (꼭 그렇지는 않습니다. 그 12달러 중 3달러는 생산을 중단해도 사라지지 않는 배부 고정간접비입니다. 즉, 우리가 회피할 수 있는 비용은 9달러뿐입니다.)

- 매몰비용과 관련원가 (Sunk Costs and Relevant Costs)

- A: Should we factor in the initial development costs when deciding whether to upgrade this product line? (이 제품 라인을 업그레이드할지 결정할 때 초기 개발 비용을 고려해야 할까요?)

- B: No, those are sunk costs. We must focus only on the incremental revenues and costs that will change as a result of our decision. (아닙니다, 그것들은 매몰비용입니다. 우리는 오직 이번 결정으로 인해 변화할 증분수익과 증분비용에만 집중해야 합니다.)

- 단기 의사결정과 질적 요인 (Short-term Decisions and Qualitative Factors)

- A: Based on the differential analysis, dropping this low-margin product line will increase our net income next quarter. (차액분석에 따르면, 이 저마진 제품 라인을 폐지하는 것이 다음 분기 순이익을 증가시킬 것입니다.)

- B: It looks good on paper, but we also need to consider qualitative factors, such as how this might impact our long-term customer relationships. (서류상으로는 좋아 보이지만, 이것이 우리의 장기적인 고객 관계에 어떤 영향을 미칠지와 같은 질적 요인도 함께 고려해야 합니다.)

※ 이 포스팅의 그림과 내용은 Google Gemini AI와 협업을 통해 제작되었으며, 저자가 직접 내용을 창작, 검토하고 편집했습니다.