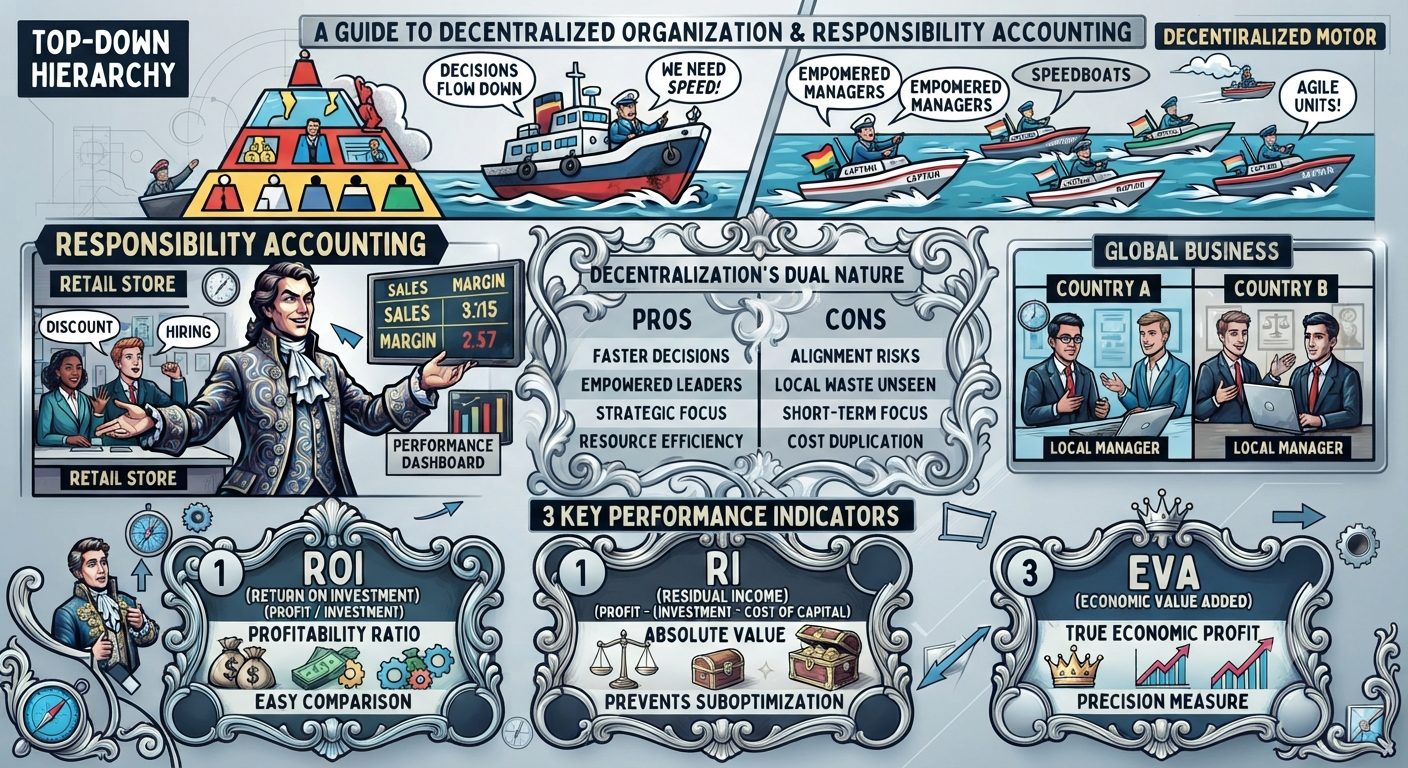

과거의 기업 경영이 본사 최고경영자 한 사람의 지시에 따라 일사불란하게 움직이는 ‘탑다운(Top-down) 방식’이었다면, 현대의 경영은 ‘각 부서가 스스로 판단하고 움직이는 유기체’와 같습니다. 2026년 현재, 우리는 모든 결정을 본사 결재판에만 의존하는 느림보 배가 될 것인지, 아니면 ‘분권화 조직(Decentralized Organization)’이라는 모터와 확실한 책임경영 계기판을 가진 민첩한 선장이 될 것인지 선택해야 합니다. 대규모 기업에 가장 필요한 것은 각 조직에 권한을 넘겨주되, 그 성과를 정밀하게 분석하여 책임 경영을 정착시키는 안목입니다.

1. 우리 주변 비유로 이해하기

분권화와 성과분석은 대형 가전매장을 운영할 때 ‘각 층의 매장 매니저에게 할인권 발행이나 직원 채용 권한을 완전히 넘겨주고(분권화), 한 달 뒤 각 층의 매출과 마진(성과측정)을 평가하여 매니저의 경영 능력을 검증하는 것’과 비슷합니다. 본사가 모든 층의 손님 응대까지 간섭할 수 없으니 권한을 주되, 연말에 성적표를 확실하게 따져보는 과정입니다.

1) ‘Decentralization’ & ‘Responsibility Accounting’

- Decentralization (분권화): ‘권한의 아래로 흐름’이라는 뜻입니다. 최고경영층이 가진 의사결정 권한의 상당 부분을 하부 조직의 책임자에게 위임하는 조직 설계 방식입니다.

- Responsibility Accounting (책임회계): ‘자기가 저지른 결과에만 책임을 지는 시스템’입니다. 조직을 통제 가능한 범위에 따라 원가중심점, 이익중심점, 투자중심점 등으로 나누어, 각 책임자가 통제할 수 있는 항목만을 대상으로 성과를 측정하는 회계 기법입니다.

- 전체 의미: 하부 경영자에게 자율적인 권한을 부여하여 시장 변화에 빠르게 대응하도록 유도하고, 그들이 책임지는 조직의 성과를 객관적인 지표로 분석하여 보상과 통제를 유기적으로 연결하는 경영 관리 체계입니다.

2) 분권화 설정 = 회사의 ‘세포 분열’ 겸 ‘독립 채산제’

- 방식: 본사가 거대한 몸집으로 직접 뛰는 대신, 똑똑한 소형 부서(세포)들을 여럿 만들어 현장에 독립군으로 파견합니다.

- 특징: 최고경영자는 굵직한 미래 전략에만 집중하고, 현장 책임자는 자기 구역의 왕이 되어 신속하게 의사결정을 내릴 수 있도록 돕습니다.

2. 한눈에 쏙! 분권화의 장단점 비교표

조직을 쪼개어 권한을 넘기기 전, 선장이 반드시 알아야 할 분권화의 동전의 양면입니다.

| 비교 항목 (관점) | 분권화의 장점 (Advantages) | 분권화의 단점 (Disadvantages) |

| 의사결정 속도 | 현장 책임자가 즉각 결정하므로 시장 변화에 초고속 대응이 가능함. | 각자 결정하다 보니 회사 전체의 통일된 방향성(전략)이 흔들릴 수 있음. |

| 최고경영자 부담 | 일상적인 업무 지시에서 벗어나 미래 장기 전략 구상에 집중함. | 하부 부서에서 일어나는 세부적인 위험이나 낭비를 즉각 파악하기 힘듦. |

| 직원 동기부여 | 하부 경영자에게 자율권과 소속감을 주어 차세대 리더로 육성함. | 성과 압박으로 인해 단기 업적에만 집착하여 미래 투자를 소홀히 할 수 있음. |

| 비용 및 자원 | 현장 중심의 효율적인 자원 배분이 가능함. | 각 사업부마다 기획, 인사, 회계 팀을 따로 두어 조직 간 중복 비용이 발생함. |

3. 주요 산업 및 관련 회사 짝꿍 비교

- 리테일 및 유통 산업 (지역별 분권화): ‘이마트’, ‘롯데마트’

- 각 지역 매장의 상권 특성과 고객 성향이 완전히 다르기 때문에, 본사가 일괄 통제하기보다 지점장에게 상품 구성과 마케팅 권한을 위임하여 지역 맞춤형 성과를 유도합니다.

- 글로벌 IT 및 테크 산업 (프로젝트 중심 분권화): ‘구글’, ‘네이버’

- 서비스별(검색, 쇼핑, 클라우드 등)로 사내 독립 기업(CIC) 형태의 분권화 조직을 운영하여, 급변하는 테크 트렌드 속에서 스타트업처럼 빠르게 제품을 출시하고 성과를 평가받도록 만듭니다.

- 글로벌 다국적 기업 (국가별 현지화 분권화): ‘코카콜라’, ‘맥도날드 글로벌’

- 전 세계 시장의 문화와 규제가 모두 다르므로, 본사는 브랜드 가이드라인만 제공하고 각 국가 법인장에게 현지 맞춤형 신제품 개발 및 가격 책정 전권을 위임하여 독립적인 이익 성과를 평가합니다.

- 다각화된 제조 및 뷰티 산업 (브랜드별 독립 분권화): ‘아모레퍼시픽’, ‘LVMH’

- 매스 브랜드와 럭셔리 브랜드의 타깃층이 완전히 다릅니다. 각 브랜드 사업부(예: 설화수 사업부, 이니스프리 사업부)를 별도의 투자중심점으로 분리하고 독립 채산제로 운영하여 브랜드 간 내부 간섭을 방지합니다.

4. 분권화된 조직의 성과측정 방법 (3대 핵심 지표)

권한을 준 만큼 성적표는 정밀해야 합니다. 주로 자산 투자 권한까지 가진 ‘투자중심점’에서 아래 3가지 지표를 활용합니다.

① 투자수익률 (ROI)

- 개념: 투자액 대비 얼마나 많은 순이익을 남겼는지 비율로 측정하는 가장 대표적인 지표입니다. (ROI = 순이익 나누기 투자액)

- 장점: 회사의 규모가 서로 다른 사업부(대형 매장 vs 소형 매장)의 성과를 대등한 비율로 쉽게 비교할 수 있습니다.

- 단점: 사업부의 ROI를 떨어뜨리지 않기 위해, 회사 전체에는 이익이 되는 유리한 투자 기회를 거절하는 ‘준최적화(Suboptimization)’ 문제가 발생합니다.

② 잔여이익 (RI)

- 개념: 사업부가 벌어들인 순이익에서, 투자 금액에 최소한으로 요구되는 자본비용(기회비용)을 차감한 절대 금액입니다. (RI = 순이익 – (투자액 x 최저필수수익률))

- 장점: RI가 0보다 크기만 하면 무조건 투자안을 채택하므로, ROI에서 발생하는 준최적화 오류를 방지하고 회사 전체의 목표와 사업부의 목표를 일치시킬 수 있습니다.

- 단점: 비율이 아닌 ‘절대 금액(원)’으로 표시되므로, 투자 규모 자체가 큰 대규모 사업부가 무조건 유리한 성적을 받게 되어 규모가 다른 사업부 간의 순위 비교가 어렵습니다.

③ 경제적 부가가치 (EVA)

- 개념: 세후영업이익에서 투입된 자산에 대한 자본비용을 빼서, 진짜 기업의 가치를 얼마나 증대시켰는지 화폐단위로 측정하는 정밀한 지표입니다.

- 장점: 회계상의 왜곡을 걷어내고 실제 주주들에게 돌아갈 진정한 부가가치를 가장 정확하게 보여줍니다.

- 단점: 산출 공식이 매우 복잡하여 현장 실무자들이 직관적으로 이해하기 어렵고, 계산에 필요한 데이터 수집 비용이 많이 든다는 단점이 있습니다.

④ 에비타 (EBITDA: Earnings Before Interest, Taxes, Depreciation, and Amortization)

- 도입 근거 (Why): 주로 대규모 설비 투자가 잦은 장치 산업이나 인수합병(M&A) 시장에서 도입되었습니다. 국가마다 다른 세제(Tax), 자본구조(이자비용), 그리고 장부상의 가짜 비용인 감가상각비(Depreciation)를 전부 걷어내고, ‘이 회사가 순수하게 영업을 통해 손에 쥐는 실제 현금창출력이 얼마인가’를 왜곡 없이 보기 위해 탄생했습니다.

- 장점: 감가상각법이나 이자율 등 회계적 선택에 영향을 받지 않는 순수한 현금 흐름을 보여줍니다. 특히 초기에 대규모 투자가 들어가 장부상 감가상각비 때문에 적자가 나는 신사업 부서를 평가할 때 유용합니다.

- 단점: ‘투자 금액(자산)’에 대한 책임감이 완전히 결여됩니다. 사업부장이 무리하게 빚을 내어 비싼 기계를 사들이더라도 EBITDA 지표에는 감가상각비와 이자비용이 제외되므로 성적이 아주 좋게 나오는 왜곡(과잉투자 유도)이 발생할 수 있습니다.

5. 만약 올바른 성과측정 시스템이 없다면?

만약 확실한 책임회계와 성과분석이 없는 분권화는 고삐 풀린 망아지와 같아서 속에서부터 무너집니다.

- 원인 모를 방만 경영: 권한만 부여받고 책임 지표가 없다 보니, 사업부장들이 회사 돈으로 무리하게 자산을 늘리거나 불필요한 과잉 투자를 단행해 회사의 현금 흐름을 악화시킵니다.

- 이기주의와 성과 가로채기: 공통으로 사용하는 본사 지원 부서의 비용을 서로 쓰지 않겠다고 떠넘기거나, 이웃 사업부의 고객을 빼앗아 오는 등 부서 간 갈등과 이기주의(Silo Effect)가 극에 달합니다.

“기준이 없는 권한 위임은 통제 불가능한 방종일 뿐이며, 성과측정이 없는 분권화는 책임이 지워진 공상과 같습니다.”

캐치프레이즈: “정확한 권한 위임은 조직의 속도를 높이고, 철저한 성과분석은 기업의 내실을 다집니다.”

경영자를 위한 최종 조치 팁 (주의 사항)

분권화 조직을 이끌 때 최고경영자는 무조건 숫자로만 하부 경영자를 압박하기보다, 현장 책임자가 ‘통제 가능한 성과’와 시장 트렌드 등 ‘통제 불가능한 환경 변수’를 현명하게 분리해 내야 평가의 수용성이 높아집니다. 또한 당장 눈앞의 재무 지표에만 집착하면 단기 실적 중심의 왜곡이 발생하므로, 고객 만족도나 직원 이직률 같은 비재무적 지표(KPI)를 함께 고려해야 경직성의 함정에 빠지지 않고 장기적인 이익을 복사할 수 있습니다.

[Biz-Insight English]

1. 권한 위임과 분권화 (Delegation and Decentralization)

- A: Why is our company restructuring into a more ‘Decentralized’ system this year? (우리 회사가 올해 왜 더 ‘분권화된’ 시스템으로 조직을 개편하나요?)

- B: Because ‘Decentralization’ empowers local managers to make faster decisions close to the market. (분권화는 현장 매니저들이 시장 가까이에서 더 빠른 의사결정을 내릴 수 있도록 권한을 부여하기 때문입니다.)

2. 투자수익률의 함정 (The Pitfall of ROI)

- A: The manager of Division A rejected a profitable project because it might lower his current ‘ROI’. (A 사업부장이 본인의 현재 ‘투자수익률’을 떨어뜨릴 수 있다는 이유로 수익성 있는 프로젝트를 거절했습니다.)

- B: That’s a classic example of suboptimization. We should look at ‘Residual Income’ as well. (그것이 준최적화의 전형적인 예시입니다. 우리는 ‘잔여이익’도 함께 검토해야 합니다.)

3. 책임 경영과 성과 평가 (Responsibility Accounting and Evaluation)

- A: How can we ensure fair performance evaluation for each department? (각 부서에 대한 공정한 성과 평가를 어떻게 보장할 수 있을까요?)

- B: By establishing clear ‘Responsibility Centers’ so managers are evaluated only on what they can control. (책임중심점을 명확히 설정하여 경영자들이 자신들이 통제할 수 있는 항목에 대해서만 평가받도록 해야 합니다.)

※ 이 포스팅의 설명은 Google Gemini AI와 협업을 통해 제작되었으며, 저자가 직접 내용을 창작, 검토하고 편집했습니다.