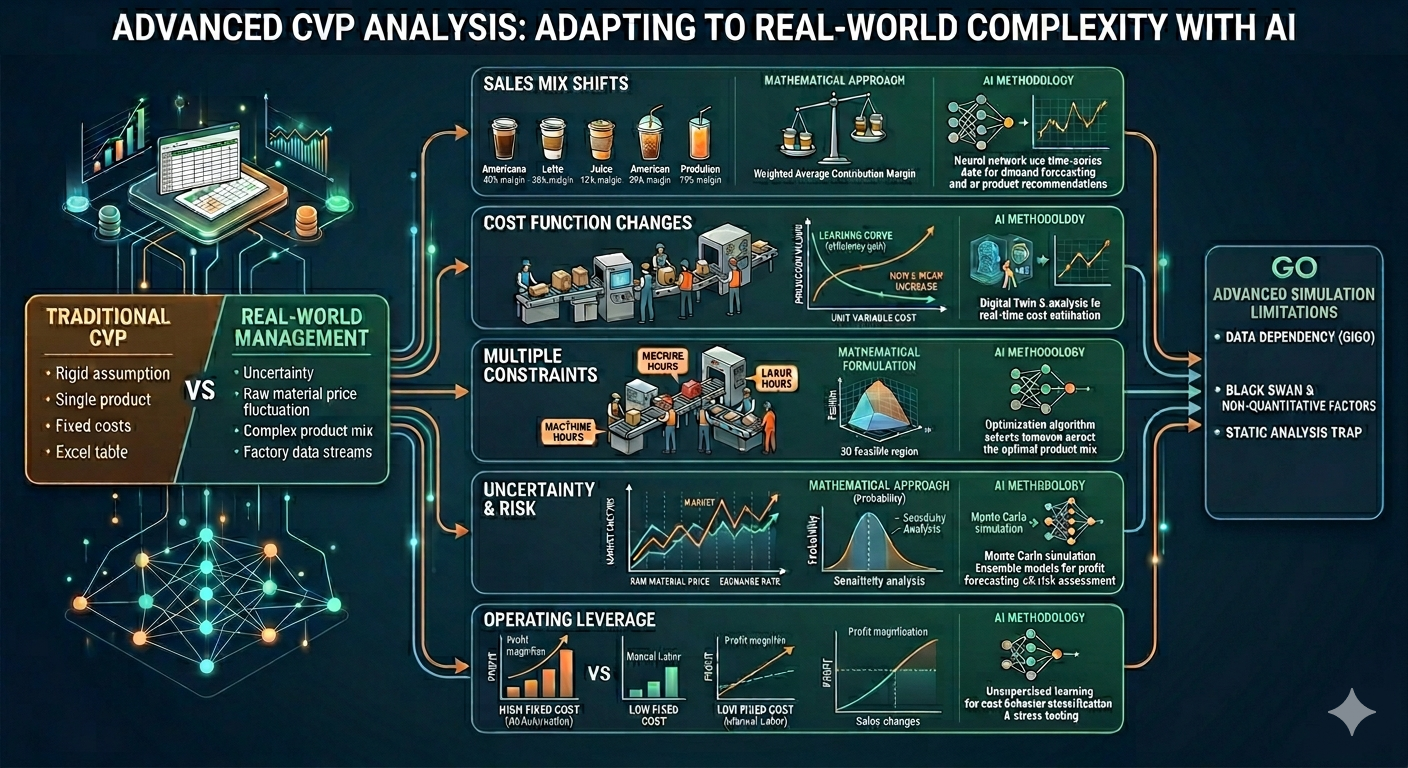

전통적인 CVP(원가-조업도-이익) 분석은 ‘단가와 단위당 변동비는 항상 일정하며, 생산한 물량은 즉시 완판된다’는 경직된 가정을 전제로 합니다. 하지만 실제 경영 현장은 그리 녹록지 않습니다. 원자재가 추이에 따라 원가 함수가 수시로 뒤틀리고, 다품종 생산 체제 속에서 마진율이 제각각인 제품들의 매출 배합이 수시로 출렁이며, 공장 가동률(조업도) 변화에 따른 생산 효율성과 비효율이 손익분기점(BEP)을 실시간으로 교란하기 때문입니다.

결국 한정된 설비 자원과 유통망이라는 제약조건 속에서, 경영진이 수많은 변수가 얽힌 불확실성을 통제하고 정확한 목표 이익을 시뮬레이션하기 위해서는 기존의 엑셀식 접근을 넘어선 ‘실무형 CVP 고도화 전략’이 필수적입니다. 인공지능(AI) 기술의 도입으로 원가 구조의 패러다임이 격변하는 지금, 실무 전선에서 가장 치열하게 다뤄지는 5가지 특수 문제의 핵심 수학적 로직과 실전 AI 활용 방안을 깊이 있게 파헤쳐 봅니다.

1. 다품종 시대의 필수 과제: 매출배합(Sales Mix) 변동

- 실무적 주요 이슈 : 현실의 기업은 단 하나의 제품만 팔지 않습니다. 카페에서 마진이 높은 아메리카노와 마진이 낮은 생과일주스의 판매 비율(매출배합)이 계획과 달라지면, 전체 매출액이 동일하더라도 회사는 적자가 날 수 있습니다. 이처럼 제품별 판매 비율 변화로 인해 손익 예측이 흔들리는 것이 첫 번째 핵심 이슈입니다.

- 수학적 접근법: 가중평균 공헌이익법 여러 제품을 동시에 판매할 때, 수학적으로 손익분기점을 찾기 위해 개별 제품이 가진 고유의 마진을 전체 판매 비중(매출배합)에 따라 가중치를 두어 합산하는 방식을 사용합니다.

여러 개의 제품을 시장의 평균 판매 비율대로 묶어 하나의 ‘세트 상품(꾸러미)’으로 재정의하는 것이 핵심입니다.

예를 들어 아메리카노와 라떼가 늘 3:1로 팔린다면, ‘아메리카노 3잔+라떼 1잔’을 하나의 단위로 봅니다. 회사의 총 고정비를 이 통합 마진으로 나누어 본전치기에 필요한 총 꾸러미 수를 계산한 후, 각 제품의 배합 비율을 다시 곱하여 최종 목표 판매량을 도출해 냅니다. - AI 시대의 방법론: 시계열 수요 예측 및 추천 알고리즘 전통 수학 모델은 매출배합이 ‘일정하다’고 가정하지만, 현실은 매일 변합니다.

AI 시대에는 LSTM이나 Transformer 기반의 시계열 예측 모델을 활용해 주말, 날씨, 트렌드에 따른 제품별 수요 변동을 실시간으로 시뮬레이션합니다.

더 나아가 고마진 제품의 판매 비중을 높이기 위해 개인화 추천 알고리즘을 프론트엔드 마케팅에 연동함으로써, 매출배합 자체를 기업에 유리한 방향으로 조절합니다.

2. 생산 효율성과 숙련도의 함수: 원가함수의 변경 (효율 및 비효율 반영)

- 실무적 주요 이슈: 기본 CVP 분석은 많이 만들든 적게 만들든 제품 1개당 들어가는 원가(단위당 변동비)가 항상 같다고 가정합니다. 하지만 현실에서는 조업도가 늘어날 수록 노동자가 일에 숙련되어 생산 효율이 오르기도 하고(학습효과), 반대로 공장을 과도하게 돌리면 기계 과열이나 잔업 수당 발생으로 인해 생산 비효율이 발생하여 원가 구조 자체가 비선형적으로 변경됩니다.

- 수학적 접근법: 비선형 원가함수 및 학습곡선(Learning Curve) 모델 조업도 변화에 따른 효율과 비효율을 반영하기 위해 수학적으로는 ‘학습률’을 반영한 누적평균시간 모형이나 비선형 함수를 도입합니다. 생산량이 증가함에 따라 단위당 변동비가 체감하거나(효율 향상 구간), 특정 임계점을 넘어가면 변동비가 급격히 체증하는(비효율 발생 구간) 형태의 원가 행동을 수학적 곡선으로 치환하여 손익분기점을 다중으로 계산하는 방식입니다.

- AI 시대의 방법론: 비선형 원가 추정 및 동적 디지털 트윈(Digital Twin) 현실의 조업도별 효율 변화는 수학적 곡선 공식보다 훨씬 불규칙합니다. AI 시대에는 공장의 스마트팩토리 센서 데이터와 과거 조업도별 실제 원가 데이터를 기반으로 신경망(Neural Network) 기반의 비선형 회귀 모형을 구축합니다. 가상의 공장 시스템인 ‘디지털 트윈’을 통해 “현재 숙련도와 가동률에서 추가 주문을 받을 때 발생할 실제 원가 함수”를 실시간으로 추정하여, 비효율이 발생하기 직전의 최적 조업도 마지노선을 경영자에게 제시합니다.

3. 한정된 자원의 싸움: 복수 제약조건(Constraints) 문제

- 실무적 주요 이슈: 시장의 수요는 넘쳐나는데 공장의 핵심 기계가 부족하거나, 숙련공의 노동 시간이 제한되어 더 이상 물건을 만들지 못하는 ‘병목(Bottleneck) 현상’이 발생할 때의 문제입니다. 자원이 제한되어 있을 때 어떤 제품을 더 많이 만들어야 이익을 극대화할 수 있는지 판단해야 합니다.

- 수학적 접근법: 선형계획법(Linear Programming) 제약조건이 1개일 때는 ‘제약자원 단위당 마진’이 높은 순서대로 만들면 되지만, 제약조건이 여러 개(시간, 원재료, 유통망 등)일 때는 수학적 최적화 기법인 선형계획법을 사용합니다.

기업이 달성하고자 하는 최종 목표인 ‘총 마진의 극대화’를 목적으로 설정하고, 가용 가능한 자원의 최대치를 경계선으로 설정합니다. 이 제약조건들이 만들어내는 수학적 공간인 ‘실현가능영역(Feasible Region)’을 확정한 후, 이 공간의 꼭짓점들을 비교하여 이익이 가장 커지는 단 하나의 최적점을 찾아내는 로직입니다.

4. 내일의 위험에 대비하기: 불확실성(Uncertainty) 문제

- 실무적 주요 이슈: 원자재 가격이 갑자기 폭등하거나 경쟁사의 출혈 경쟁으로 판매가를 낮춰야 하는 등, CVP 분석에 들어가는 기본 데이터들이 끊임없이 흔들리는 리스크 상황입니다. 고정된 데이터가 없는 상황에서 어떻게 본전과 목표를 잡을 것인가가 핵심입니다.

- 수학적 접근법: 확률모형 및 민감도 분석 미래의 성과를 단 하나의 숫자가 아닌, 발생 가능한 ‘확률 분포’의 개념으로 바라보는 접근법입니다. 주요 변수(단가, 원가, 고정비)가 특정 비율만큼 움직일 때 손익분기점이 얼마나 만감하게 반응하는지 그 충격의 강도를 측정하는 민감도 분석을 수행합니다. 또한 과거 데이터를 바탕으로 매출량이 특정 확률분포를 따른다고 가정하여, 단순히 본전 지점을 아는 것을 넘어 “우리 회사가 내년에 적자를 보지 않을 확률은 몇 %인가?”와 같이 위험도를 계량화합니다.

- AI 시대의 방법론: 몬테카를로 시뮬레이션 및 앙상블 모델 현실의 원자재가나 환율은 예쁘게 정규분포를 따르지 않고 불규칙하게 요동칩니다. AI에게 과거 수십 년간의 매크로 데이터를 학습시킨 후, 몬테카를로 시뮬레이션을 수만 번 반복 실행합니다. 난수를 발생시켜 최악의 시나리오부터 최선의 시나리오까지의 이익 분포도를 그래프로 시각화하고, XGBoost 같은 머신러닝 앙상블 모델을 통해 각 상황별 손실 발생 확률을 정확하게 예측해 냅니다.

5. 구조적 리스크의 통제: 영업레버리지(Operating Leverage) 효과

- 실무적 주요 이슈: 공장 자동화나 AI 시스템 도입으로 인건비(변동비)는 줄었지만 대규모 장비 리스료나 소프트웨어 구독료(고정비)가 늘어났을 때, 매출 변동에 따른 이익의 변동 폭이 극단적으로 커지는 현상입니다. 매출이 조금만 줄어도 엄청난 적자의 늪에 빠질 수 있는 구조적 위험을 뜻합니다.

- 수학적 접근법: 탄력성(Elasticity) 함수 로직 매출액이 변할 때 영업이익이 얼마나 빠른 속도로 확대되거나 축소되는지 그 ‘배율’을 측정하는 원리입니다. 이는 경제학의 탄력성 개념이나 물리학의 지렛대 원리와 일치합니다.

현재 매출 수준에서 고정비를 제외하기 전의 마진(공헌이익)과 고정비를 제외한 후의 최종 이익의 비율을 비교하여 지수화합니다. 이 지수가 높을수록 고정비 비중이 크다는 뜻이며, 매출 감소 시 적자의 깊이가 걷잡을 수 없이 깊어지는 원가 구조임을 수학적으로 증명하여 경영자에게 상시 경고를 보냅니다. - AI 시대의 방법론: 비지도학습 기반 원가 형태 정밀 분류 전통 회계에서는 비용을 고정비와 변동비로 칼로 무 자르듯 나누지만, 현실에는 사용량에 따라 계단식으로 뛰는 준고정비 등이 많아 계산이 왜곡됩니다.

AI 시대에는 회사의 모든 전표 데이터를 클러스터링(비지도 학습) 및 이상치 탐지 알고리즘에 통과시킵니다. AI가 비용의 숨겨진 패턴을 분석하여 원가 행태를 정밀하게 재분류하고, 실제 매출 충격이 왔을 때 고정비가 유연하게 통제되는지 가상 스트레스 테스트를 수행합니다.

6. 고도화된 시뮬레이션 기법의 본질적 한계

앞서 언급한 수학적 모형과 AI 분석 기법들이 실무의 복잡성을 크게 완화해주지만, CVP 분석 체계 자체가 가진 태생적인 한계점 역시 명확히 인지해야 합니다.

- 데이터 의존성과 ‘쓰레기를 넣으면 쓰레기가 나온다(GIGO)’의 법칙 : AI 기반의 원가 추정이나 시뮬레이션은 전적으로 ‘과거 데이터의 양과 질’에 의존합니다. 만약 사내 ERP 데이터의 신뢰도가 낮거나, 전표 분류가 모호하게 되어 있다면 아무리 정교한 비선형 알고리즘을 돌려도 왜곡된 손익분기점(BEP)이 도출됩니다.

- 블랙 스완(Black Swan)과 비정량적 요인의 배제: 수학적 확률 모형이나 AI는 과거 패턴의 연장선상에서 미래를 예측합니다. 따라서 규제 급변, 글로벌 공급망의 일시적 마비, 핵심 인력의 갑작스러운 이탈 등 데이터화하기 어려운 정치·사회적 위험이나 비정량적 변수들은 계산 과정에서 완전히 소외되는 한계가 있습니다.

- 정적 분석의 한계와 단기 의사결정의 덫: CVP 분석은 본질적으로 단기적인 이익 계획을 수립하는 도구입니다. 제약조건 최적화나 원가함수 보정을 거치더라도, 이는 특정 기간 내의 ‘정적(Static)인 스냅샷’에 가깝습니다. 단기 이익 극대화에만 치중하여 설비 투자나 R&D 비용(고정비)을 지나치게 억제하면, 장기적인 시장 경쟁력을 상실하는 구조적 모순에 빠질 수 있습니다.

[Biz-Insight English]

- 원가 구조 격변 대응 (Adapting to Cost Function Shifts)

- A: Our production efficiency improved significantly due to the learning effect, shifting our core cost function. (학습 효과 덕분에 생산 효율성이 크게 개선되어 우리의 핵심 원가 함수가 변경되었습니다.)

- B: Excellent. We must adjust our dynamic CVP model to capture this efficiency gain, otherwise our break-even point estimations will be overstated. (좋습니다. 이 효율성 이익을 포착하기 위해 동적 CVP 모델을 조정해야 합니다. 그러지 않으면 손익분기점 추정치가 과대평가될 것입니다.)

- AI 기반 민감도 분석 (AI-Driven Sensitivity Analysis)

- A: How can we mitigate the uncertainty of fluctuating raw material costs in our CVP model? (CVP 모델에서 원자재 가격 변동의 불확실성을 어떻게 완화할 수 있을까요?)

- B: By leveraging AI-driven sensitivity analysis, we can simulate thousands of market scenarios in real-time to find our margin of safety. (AI 기반 민감도 분석을 활용하면 수천 가지의 시장 시나리오를 실시간으로 시뮬레이션하여 안전한계를 찾아낼 수 있습니다.)

※ 이 포스팅의 설명은 Gemini와 협업을 통해 제작되었으며, 저자가 직접 내용을 창작, 검토하고 편집했습니다.