경제학자들 사이에서 전해지는 유명한 농담이 있습니다. 한 교수와 학생이 길을 걷다 100달러 지폐를 발견했습니다. 학생이 지폐를 주우려 하자 교수가 말합니다. “두게나. 그게 진짜 100달러라면 벌써 누군가 주워갔을 거라네.”

이것이 바로 효율적 시장 가설(EMH)의 정수입니다. 주식 시장이라는 거대한 기계는 너무나 똑똑해서, 돈이 될 만한 정보는 이미 가격에 다 반영되어 있다는 것이죠. 하지만 2026년 오늘날에도 누군가는 밤을 새워 기업을 분석하고 초과 수익을 냅니다. 이론은 완벽하다는데, 왜 현실에서는 여전히 기회가 존재할까요?

1. MH의 탄생: “천재 수학자들과 시카고의 반란”

주식 시장을 ‘수학 공식’으로 가두려 했던 이 대담한 이론은 어떻게 시작되었을까요?

럭비 선수 출신의 천재, 유진 파마(Eugene Fama)

1960년대, 미국 시카고 대학교에는 유진 파마(Eugene Fama)라는 젊은 학자가 있었습니다. 그는 당시 주먹구구식이었던 투자 시장에 ‘데이터’와 ‘통계’라는 잣대를 들이댔습니다. 그는 수만 개의 주가 데이터를 분석한 끝에 충격적인 결론을 내립니다.

“주가는 술 취한 사람의 걸음걸이(Random Walk)와 같다. 내일 어디로 갈지 맞히는 건 불가능하다!”

2. 왜 이 이론은 ‘록스타’처럼 인기를 얻었을까?

당시 이 가설이 금융계를 강타한 이유는 명확했습니다.

- 불확실성 속의 질서: 복잡한 시장을 ‘효율성’이라는 하나의 단어로 설명해 버렸기 때문입니다. 학자들은 이 깔끔한 논리에 열광했습니다.

- 거대 자본의 무기: 뱅가드(Vanguard)의 창업자 존 보글 같은 이들이 이 이론을 근거로 인덱스 펀드(Index Fund)를 만들었습니다. “어차피 시장을 못 이기니, 수수료 싼 지수 상품에 투자하라”는 논리는 스마트한 투자자들에게 복음처럼 퍼져나갔습니다.

- 컴퓨터의 등장: 마침 컴퓨터가 보급되면서 방대한 데이터를 실시간으로 처리할 수 있게 되자, EMH는 단순한 가설을 넘어 현대 금융 공학의 ‘신앙’이 되었습니다.

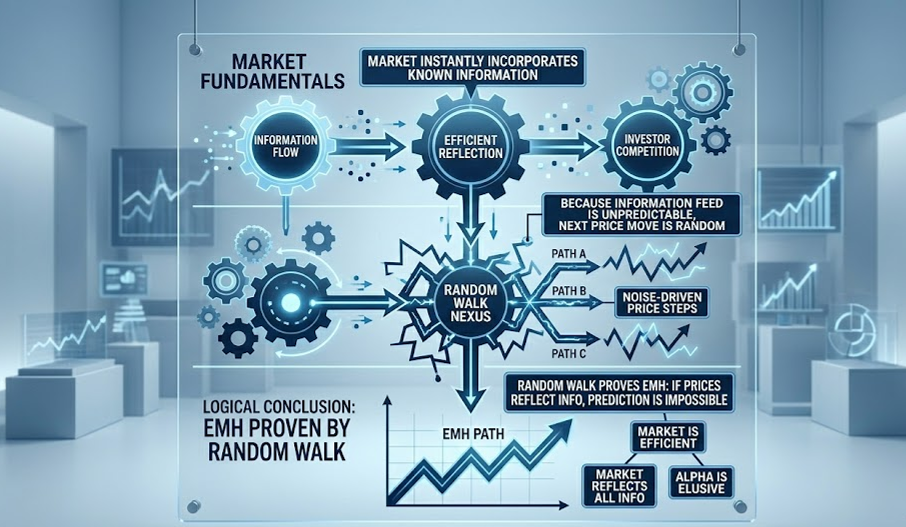

유진 파마의 랜덤 워크(Random Walk, 무작위 걸음) 이론이 효율적 시장 가설(EMH)의 뿌리이자 증거가 되는 이유는 아주 명쾌합니다. 한 문장으로 요약하면 “시장이 너무나 효율적이어서 주가가 예측 불가능하게 움직이는 것”이 바로 랜덤 워크이기 때문입니다.

이해하기 쉽게 세 가지 포인트로 짚어 드릴게요.

1) 정보의 즉각적인 반영 (원인)

EMH에 따르면, 시장에는 수많은 똑똑한 투자자들이 있고 새로운 정보가 나오자마자 빛의 속도로 주가에 반영됩니다.

- 만약 내일 주가가 오를 것이라는 ‘정보’가 오늘 알려진다면? 사람들은 오늘 당장 주식을 살 것이고, 주가는 지금 이 순간 미리 다 올라버립니다.

- 즉, 현재 주가는 이미 모든 정보를 먹어치운 상태입니다.

2) 다음 움직임은 ‘새로운 정보’에만 달려 있음 (과정)

이미 알고 있는 정보가 가격에 다 반영되었다면, 내일 주가를 움직일 수 있는 것은 오직 ‘아직 세상에 나오지 않은 새로운 정보’뿐입니다.

- 그런데 ‘새로운 정보’는 정의상 예측이 불가능합니다. (예측이 가능하다면 이미 정보가 아니니까요.)

- 예고 없이 터지는 뉴스에 따라 주가가 움직이다 보니, 그 모습이 마치 술 취한 사람이 어디로 발을 내디딜지 모르는 것처럼 무작위(Random)하게 보이는 것입니다.

3) 결론: “과거는 미래를 알려주지 않는다”

유진 파마는 수만 개의 데이터를 돌려보니, 어제의 주가 흐름과 오늘의 주가 흐름 사이에 아무런 상관관계가 없다는 것을 발견했습니다.

- 랜덤 워크 발견: “어라? 주가가 진짜 무작위로 움직이네?”

- EMH 정립: “왜 무작위일까? 아, 시장이 너무 똑똑해서 모든 정보를 실시간으로 다 반영해버리기 때문이구나!”

비유하자면 이렇습니다.

결승선이 어딘지 모두가 알고 있는 달리기 시합은 예측이 가능하지만, 동전 던지기 결과에 따라 다음 행선지가 결정되는 보물찾기는 아무리 천재라도 다음 위치를 맞힐 수 없습니다. EMH는 시장을 이 ‘예측 불가능한 보물찾기’ 상태로 만드는 엔진이고, 랜덤 워크는 그 결과로 나타나는 발자국인 셈입니다.

3. 행동재무학의 EMH 비판: “이론을 비웃는 현상들”

행동재무학자들과 실전 투자자들은 다음의 근거로 EMH의 완벽함에 의문을 제기합니다.

- 시장 이례 현상(Anomalies): 1월에 주가가 유독 오르는 ‘1월 효과’나, 저PBR 주식이 장기적으로 승리하는 현상은 이론적으로 설명되지 않습니다.

- 군집 행동(Herd Behavior): 인간은 독립적으로 실수하지 않고, 다 같이 패닉에 빠지거나 광기에 휩싸여 거대한 거품 🫧을 만듭니다.

- 차익거래의 한계: 가격이 잘못된 걸 알아도 리스크나 자금 제약 때문에 즉시 바로잡지 못하는 경우가 많습니다.

4. EMH 비판 자세히 보기: “시장은 완벽하지 않다구!”

행동재무학은 시장이 ‘수학 공식’이 아니라 ‘사람의 마음’에 의해 움직인다고 보며 다음을 지적합니다.

1) 비합리적 의사결정 (Irrationality)

- 비판 내용: EMH는 인간이 모든 정보를 냉철하게 계산한다고 가정합니다. 하지만 실제 투자자는 ‘손실 회피(Loss Aversion)’ 성향 때문에 손해 보는 주식을 못 팔고 들고 있거나, **’확증 편향(Confirmation Bias)’**에 빠져 본인이 믿고 싶은 정보만 수집합니다.

- 결론: 인간의 뇌는 태생적으로 ‘합리적 계산기’가 아니기에 주가는 내재 가치와 동떨어질 수밖에 없습니다.

2) 군집 행동과 과잉 반응 (Herd Behavior & Overreaction)

- 비판 내용: 투자는 독립적인 판단의 합이 아닙니다. 한 명이 뛰면 다 같이 뛰는 **’쏠림 현상’**이 발생합니다. 호재에는 지나치게 낙관하여 거품(Bubble)을 만들고, 악재에는 과도한 공포로 투매(Panic Sell)를 부릅니다.

- 결론: 시장은 뉴스를 ‘즉시’ 반영하는 것이 아니라, 대중의 감정에 따라 ‘지나치게 크게’ 혹은 ‘너무 느리게’ 반영하는 비효율성을 보입니다.

3) 차익거래의 한계 (Limits of Arbitrage)

- 비판 내용: EMH는 “가격이 잘못되면 똑똑한 투자자가 즉시 바로잡을 것”이라고 말합니다. 하지만 현실에선 가격이 잘못된 걸 알아도 자금 부족, 공매도 제한, 심리적 압박 때문에 즉각적인 대응이 어렵습니다.

- 결론: 시장의 오류를 바로잡는 ‘치유 메커니즘’이 완벽하지 않기 때문에, 비정상적인 주가가 생각보다 아주 오랫동안 유지될 수 있습니다. (예: “시장이 이성적으로 돌아오는 시간보다, 당신이 파산하는 시간이 더 빠를 수 있다.”)

5. EMH하에서 나도 분석을 해야하나?, 놀면 안되나?

효율적 시장 가설(EMH)을 엄격하게 믿는다면 투자 분석은 “이미 가격에 다 반영된 정보를 다시 들춰보는 헛수고”에 불과합니다. 하지만 현실 세계의 투자자로 살아남으려면, 아이러니하게도 EMH가 맞다고 가정할수록 투자 분석은 더 치열하게 해야 합니다.

그 이유를 세 가지 핵심 논리로 정리해 드릴게요.

1) 그로스먼-스티글리츠 역설 (The Grossman-Stiglitz Paradox)

시장이 효율적으로 유지되는 유일한 이유는 **”시장이 비효율적이라고 믿고 초과 수익을 얻으려 분석하는 사람들”**이 있기 때문입니다.

- 모든 투자자가 분석을 포기하고 인덱스 펀드만 산다면, 새로운 정보는 가격에 반영되지 못하고 시장은 극도로 비효율적으로 변합니다.

- 즉, 정보 분석에 들어가는 비용(수고)과 그로 인해 얻는 이익이 균형을 이루는 지점까지만 시장은 효율적입니다. 분석을 멈추는 순간, 시장은 다시 기회의 땅이 됩니다.

2) ‘가격’은 알 수 있어도 ‘가치’는 분석의 영역

EMH는 현재 가격이 모든 정보를 반영한다고 하지만, 그 정보가 나에게(My Portfolio) 어떤 의미인지는 알려주지 않습니다.

- 위험 조정의 필요성: 특정 주식의 가격이 적정하더라도, 내 자산 구성 내에서 그 주식이 가진 변동성이나 상관관계가 적절한지는 분석 없이 알 수 없습니다.

- 현금흐름의 목적: 은퇴를 앞둔 분에게는 성장이 빠른 주식보다 안정적인 배당주 분석이 더 중요합니다. 시장 가격이 ‘맞다’는 것과 그 자산이 내 목적에 ‘맞다’는 것은 별개의 문제입니다.

3) 시장의 ‘적응적’ 특성 (Adaptive Market Hypothesis)

시장 효율성은 고정된 물리 법칙이 아니라 생태계처럼 진화합니다.

투자 분석은 시장의 이러한 미세한 틈(Alpha)을 찾기 위한 도구이자, 감정에 휘둘리지 않고 원칙을 지키게 해주는 심리적 방어선 역할을 합니다.이것을 ‘그로스먼-스티글리츠 역설(Grossman-Stiglitz Paradox)’이라고 부릅니다.

정보가 반영되는 속도에는 시차가 존재하며, 인간의 심리적 편향(공포와 탐욕)은 단기적으로 가격을 가치에서 이탈시킵니다.

- 만약 모든 투자자가 “시장은 완벽해”라며 분석을 포기한다면, 새로운 정보는 가격에 반영되지 않을 것입니다.

- 누군가 초과 수익을 얻으려고 미친 듯이 노력하는 ‘탐욕’과 ‘분석’이 역설적으로 시장을 효율적으로 만드는 연료가 됩니다. 즉, 시장이 효율적이기 위해서는 비효율을 믿고 싸우는 투자자들이 반드시 필요합니다

6. 성공적인 투자를 위해 나는 무엇을 해야 하는가?

1) 시장의 효율성을 인정하십시오 (패시브 전략)

- 시장 평균 수익률 수용: 수천 개의 알고리즘과 경쟁하기보다 S&P 500이나 나스닥 100 지수를 추종하는 ETF를 포트폴리오의 중심(70~80%)에 두어 안정적인 뿌리를 만듭니다.

- 비용과 시간의 최소화: 개별 종목 분석에 드는 막대한 에너지와 거래 수수료를 줄이고, 시장이 장기적으로 우상향한다는 믿음에 자산을 맡깁니다.

2) 비효율의 틈을 사냥하십시오 (액티브 전략)

- 역발상 투자 기회 포착: 대중이 공포에 질려 우량주를 투매하거나 과도한 탐욕으로 거품을 만들 때, 시장 가격과 본질적 가치의 괴리를 이용해 제한적인 개별 투자를 병행합니다.

- 자신만의 전문 영역 구축: 모든 종목을 다 알려고 하기보다 본인이 깊게 이해하고 있는 특정 산업이나 정보가 덜 반영된 중소형주에서 남다른 해석으로 초과 수익을 노립니다.

3) 시스템으로 나를 통제하십시오 (심리 방어)

- 자동화된 투자 원칙 수립: 매월 정해진 날짜에 기계적으로 매수하는 적립식 시스템을 도입하여, 주가 등락에 따른 인간의 본능적 감정이 매매 결정에 개입하지 못하게 차단합니다.

- 정기적인 자산 재배분: 반기 또는 연 단위로 자산 비중을 점검하는 리밸런싱 규칙을 세워, 비싸진 자산은 일부 팔고 싸진 자산은 더 사는 기계적 대응을 실천합니다.

7. 당신은 어떤 눈으로 시장을 보시겠습니까?

| 구분 | 시장의 정석 (EMH 기반) | 심리의 기회 (EMH 역이용) |

| 주가 폭락 시 | 시장이 새로운 악재를 정확히 반영한 결과다 | 대중의 과도한 공포가 만든 저가 매수 기회다 |

| 급등주 발견 시 | 이미 호재가 선반영되었으니 추격 매수 금물 | 군집 행동에 의한 오버슈팅 구간을 활용한다 |

| 나의 역할 | 시장이라는 거대한 파도에 몸을 맡기는 항해사 | 대중의 실수와 편향을 찾아내는 사냥꾼 |

| 주된 고민 | 어떻게 하면 운용 보수를 줄이고 오래 버틸까? | 남들이 놓치고 있는 정보의 왜곡은 어디일까? |

| 가장 큰 적 | 시장의 변동성 (전체 장이 빠지는 것) | 나 자신의 감정 (조급함, 탐욕, 공포) |

| 성공의 정의 | 시장 평균만큼(Market Return) 꼬박꼬박 챙기기 | 시장보다 더 높은(Alpha) 초과 수익 달성하기 |

[Biz-Insight English]

- 시장의 소음에 대처하는 자세 (Ignoring the Noise)

- A: The news says the market is in a bubble. Should I exit now? (뉴스에서 시장이 거품이라고 하네요. 지금 다 팔고 나가야 할까요?)

- B: Beware of Confirmation Bias. Instead of following the crowd, look at the actual data. If the fundamentals are strong, stay the course. (확증 편향을 경계하세요. 군중을 따르기보다 실제 데이터를 보십시오. 펀더멘털이 튼튼하다면 가던 길을 계속 가야 합니다.)

- 초과 수익과 감정 조절 (Alpha and Emotions)

- A: I want to beat the market. Is it just about having better information? (시장을 이기고 싶어요. 단순히 더 좋은 정보를 가지면 되나요?)

- B: Information is often already reflected in prices. True Alpha comes from mastering your emotions when others are panicking. Patience is your greatest edge. (정보는 이미 가격에 반영되어 있는 경우가 많습니다. 진정한 알파(초과 수익)는 남들이 패닉에 빠졌을 때 감정을 다스리는 데서 옵니다. 인내심이 당신의 가장 큰 무기입니다.)

- 조화로운 포트폴리오 전략 (The Balanced Approach)

- A: I am torn between Index funds and individual stocks. Which is better? (인덱스 펀드와 개별 주식 사이에서 고민입니다. 무엇이 더 나을까요?)

- B: Why not try the Core-Satellite strategy? Keep the majority in stable ETFs for efficiency, and use a small portion for high-conviction stocks to capture opportunities. (코어-위성 전략은 어떠세요? 효율성을 위해 자산 대부분은 안정적인 ETF에 두고, 기회를 잡기 위해 소액을 확신이 있는 개별 종목에 배정하는 방식입니다.)