지난 시간에는 고객의 까다로운 취향과 특별한 주문을 하나하나 숫자로 옮겨 담는 ‘개별원가계산’의 정교함을 살펴보았습니다. 맞춤 정장 한 벌, 거대 선박 한 척에 들어가는 자원을 추적하는 과정은 마치 장인이 작품을 빚는 것과 같은 세밀함이 필요했죠. 하지만 경영자의 시선이 전 세계 시장을 향해 ‘박리다매’와 ‘규모의 경제’를 노리기 시작하면, 원가 계산의 패러다임은 완전히 뒤바뀌게 됩니다.

상상해 보십시오. 1초에 수십 병씩 쏟아져 나오는 콜라 공장이나, 거대한 탱크에서 끊임없이 정제되는 휘발유, 혹은 컨베이어 벨트를 타고 끝없이 이동하는 반도체 웨이퍼를 말이죠. 이 수만 개의 제품에 대해 “이 병에 들어간 전기료는 얼마인가?”를 일일이 추적하는 것은 불가능할 뿐만 아니라 경영적으로도 아무런 의미가 없습니다. 개별적인 ‘작업(Job)’이 사라지고, 오직 쉼 없이 흐르는 ‘공정(Process)’만 남기 때문입니다.

2. ‘Process(공정)’란? : 원가가 쌓이는 정거장

종합원가계산의 단위는 ‘Process(공정)’입니다. 이는 제품이 완성되기 위해 반드시 거쳐야 하는 연속적인 작업 단계를 의미합니다.

- 정의: 특정 제품을 만들기 위해 수행되는 표준화된 작업의 흐름(A standardized sequence of operations).

- 예: 혼합(Mixing) → 가열(Baking) → 포장(Packaging)

- 특징: 각 공정은 독립된 원가 집계소(Cost Center) 역할을 합니다. 앞 공정에서 넘어온 원가는 다음 공정의 재료비(전공정원가, Transferred-in Cost)가 되는 ‘누적적 구조’를 가집니다.

3. 과연 ‘프로세스(Process)’와 ‘작업(Job)’은 무엇이 다른가?

두 단어는 언뜻 비슷해 보이기 때문에 정확한 의미를 파악하기가 쉽지 않습니다. 그 핵심은 원가회계의 관점에서는 ‘데이터를 쌓는 그릇’ 자체가 다릅니다.

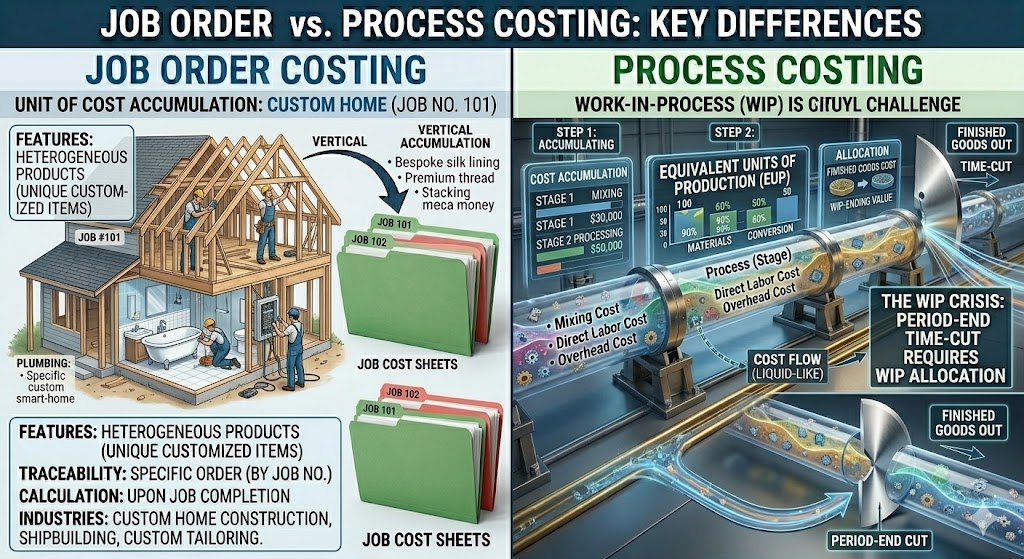

1) Job(작업): “개별적인 식별”이 가능한 단위

개별원가계산에서 말하는 Job은 특정 고객의 주문이나 고유한 프로젝트를 의미합니다.

- 특징: 각 작업은 고유한 번호(Job No. 101)를 가집니다.

- 핵심: 제품마다 들어가는 재료나 시간이 제각각이라 “누구의 것인가?”가 중요합니다.

- 데이터 구조: 수직적(Vertical)으로 쌓입니다. (A 고객 장부, B 고객 장부 따로 관리)

- 비유: 맞춤 정장 한 벌. 정장마다 치수와 원단이 다르니 봉투(장부)를 따로 만들어 영수증을 넣습니다.

2) Process(공정): “연속적인 흐름”이 일어나는 정거장

종합원가계산에서 말하는 Process는 제품이 완성되기 위해 거치는 표준화된 단계입니다.

- 특징: 제품이 공정을 ‘통과’합니다. (혼합 공정 → 가열 공정 → 포장 공정)

- 핵심: 제품 하나하나의 개성보다는 “이 단계에서 총 얼마가 들었는가?”가 중요합니다.

- 데이터 구조: 수평적(Horizontal)으로 흐릅니다. (공정 A에서 발생한 원가가 공정 B로 전달됨)

- 비유: 생수 공장의 여과 장치. 물 한 방울마다 영수증을 붙이지 않고, 여과 장치를 한 달 돌리는 데 든 총비용을 계산합니다.

3) 한눈에 보는 결정적 차이는 무엇?

| 구분 | Job (작업) | Process (공정) |

| 중심 사고 | “무엇을(What)” 만드는가? | “어디를(Where)” 통과하는가? |

| 추적 대상 | 특정 주문, 특정 고객 | 특정 부서, 특정 생산 단계 |

| 원가 집계 | 작업별 원가표 (Job Cost Sheet) | 제조원가 보고서 (Production Report) |

| 동질성 | 이질적 (서로 다름) | 동질적 (모두 같음) |

| 계산 타이밍 | 작업이 완료되는 시점 | 기말(기간 말)에 한꺼번에 |

4) ‘Biz-Insight’: 왜 Process가 더 어려울까요?

총원가를 완성품과 재공품에 배분하는 과정이 필수적인데 여기서 ‘재공품의 난제’가 나옵니다.

- Job은 작업이 안 끝났으면 그냥 그 장부에 적힌 돈을 보면 됩니다. “아직 101번 작업 중이네? 여기 적힌 100만 원이 재공품이야.”라고 하면 끝이죠.

- Process는 장부가 없습니다. 공정이라는 거대한 파이프라인 안에 원가가 액체처럼 흐르고 있습니다. 기말에 파이프를 딱 잘랐을 때, 안에 차 있는 액체(재공품)가 몇 리터인지, 그리고 그 가치가 얼마인지를 논리적으로 추정(완성품환산량)해야 합니다.

결국 Job은 ‘개별 영수증의 합’이고, Process는 ‘전체 비용의 평균’이라는 점이 가장 큰 차이입니다.

4. 왜 ‘일정 기간’ 동안 ‘평균치’를 산출해야 하는가?

종합원가계산의 핵심은 기말에 한꺼번에 계산하는 평균법에 있습니다. 왜 개별적으로 하지 않고 뭉뚱그려 평균을 낼까요?

- 제품의 동질성(Homogeneity): 생산되는 모든 제품이 규격과 품질 면에서 동일합니다. 1번 콜라와 1,000번 콜라의 원가가 다를 이유가 없으므로 개별 추적은 자원 낭비입니다.

- 연속적 흐름(Continuous Flow): 생산 라인이 멈추지 않고 계속 돌아가기 때문에, 특정 시점에 “이 제품 하나가 끝났다”고 선을 긋기가 어렵습니다. 따라서 특정 기간(예: 1개월) 동안 투입된 총비용을 그 기간의 생산량으로 나누는 것이 가장 경제적이고 논리적인 방법입니다.

5. 재공품(WIP)이 종합원가계산의 ‘최대 난제’인 이유

개별원가계산에서도 만들다 남은 제품(재공품)은 존재합니다. 하지만 개별원가에서는 해당 ‘작업 번호’에 기록된 금액을 그대로 합산하면 그만입니다. 반면, 종합원가계산에서는 재공품이 왜 머리 아픈 문제가 될까요?

- 원인: 공정은 계속 흐르는데, 회계 기간은 ‘뚝’ 끊기기 때문입니다.

- 기말 시점에 공정 안에는 100% 완성된 빵도 있고, 반죽만 된 빵(재공품)도 섞여 있습니다.

- 이때 “한 달 동안 쓴 밀가루와 전기료를 완성된 빵과 반죽 상태인 빵에 각각 얼마씩 나눠줄 것인가?”라는 배분 문제가 발생합니다.

- 해결책: 완성품환산량(Equivalent Units of Production, EUP) 이 문제를 해결하기 위해 도입된 개념이 바로 ‘완성품환산량’입니다. 50%만큼 완성된 제품 100개는 “완성품 50개와 동일한 노력이 들어갔다”고 간주하여 원가를 배분하는 논리입니다.

6. 종합원가계산의 5단계 절차

재공품 문제를 해결하며 정확한 평균 단가를 구하기 위한 프로세스는 다음과 같습니다.

- 물량 흐름 파악: 기초 재고, 착수량, 완성량, 기말 재고의 수량을 확인합니다.

- 완성품환산량 계산: 재공품을 “완성품으로 치면 몇 개 분량인가?”로 환산합니다.

- 배분할 총원가 집계: 투입된 재료비와 가공비(노무비+간접비)를 모읍니다.

- 단위당 원가 계산: 총원가를 완성품환산량으로 나눕니다.

- 원가 배분: 완성품과 기말재공품에 원가를 각각 할당합니다.

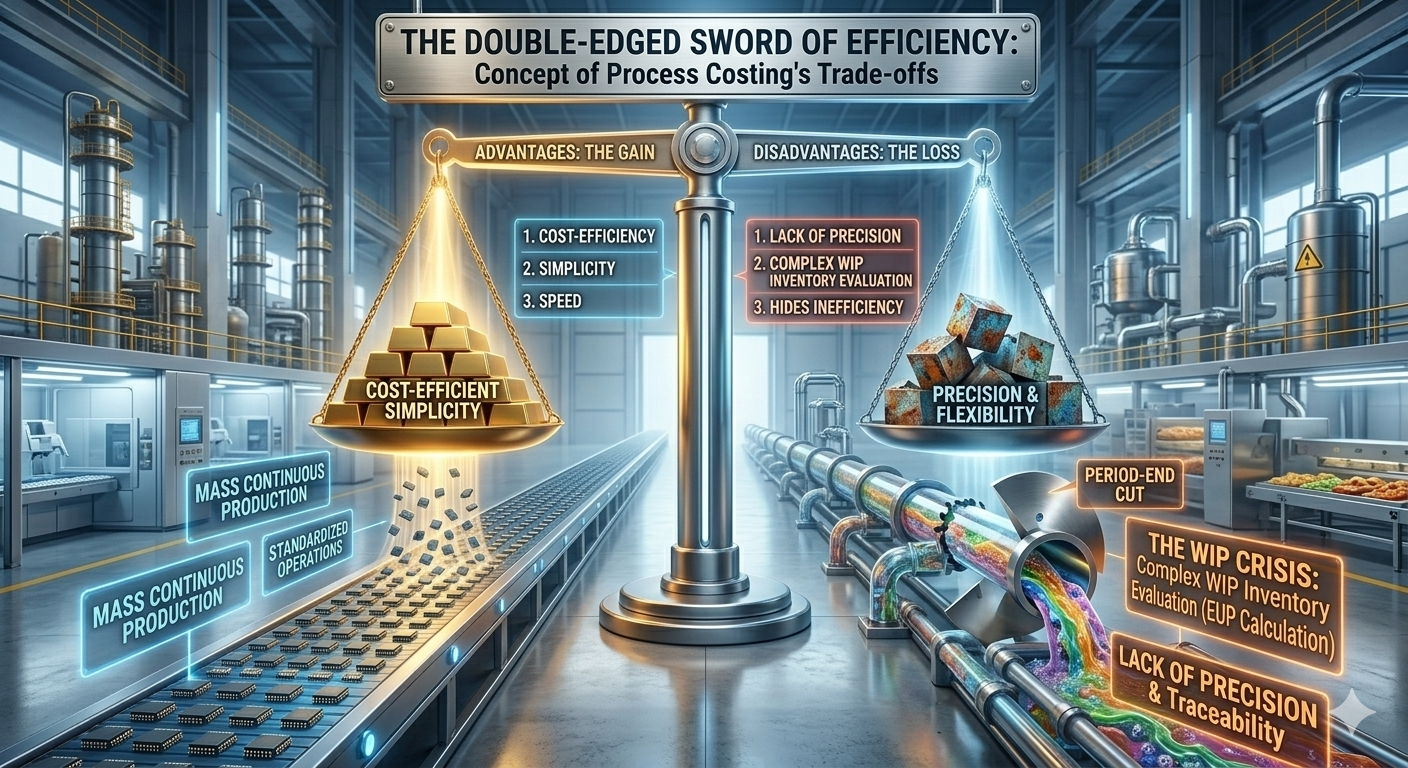

7. 종합원가계산의 장점과 단점은 무엇인지?

동질적인 제품을 대량으로 연속 생산하는 업종(화학, 석유, 식품 등)에서 사용하는 방식이다 보니 다음과 같은 장점과 단점이 있답니다.

1) 장점 (Advantages)

- 비용 효율성 (Cost-Efficiency): 개별 제품마다 원가를 추적할 필요가 없으므로, 원가 계산을 위한 행정적 비용과 인력이 적게 듭니다.

- 간편성 (Simplicity): 동일한 공정을 반복하므로 원가 집계 과정이 단순하고 표준화하기 쉽습니다.

- 정보의 신속성 (Speed): 공정별 평균 원가를 계산하므로, 경영진이 전체적인 비용 흐름을 빠르게 파악하고 의사결정을 내리는 데 유리합니다.

2) 단점 (Disadvantages)

- 정확성 부족 (Lack of Precision): 평균치를 사용하기 때문에 개별 제품이나 특정 배치(Batch)의 실제 원가를 정확히 반영하지 못할 수 있습니다.

- 복잡한 기말 재고 평가 (Equivalent Units): 기말 제공품을 완성품으로 환산하는 ‘완성품환산량’ 계산 과정에서 주관적인 추정이 개입될 수 있습니다.

- 비효율 추적의 어려움 (Difficult to Trace Inefficiency): 공정 전체의 평균을 내기 때문에, 특정 구간에서 발생한 낭비나 실수를 찾아내어 개선하기가 어렵습니다.

8. 한눈에 보는 짝꿍 비교표 : 두 가지 원가 세계관

| 구분 | 종합원가계산 (Process) | 개별원가계산 (Job Order) |

| 핵심 철학 | 시스템과 효율: 평균의 과학 | 디테일과 맞춤: 추적의 미학 |

| 생산 형태 | 소품종 대량 생산 (Continuous) | 다품종 소량 생산 (Customized) |

| 원가 집계 단위 | 공정(Process) 또는 부서별 | 작업(Job) 또는 주문별 |

| 데이터 소스 | 기간별 총비용 고지서 (뭉치) | 작업별 원가표 (개별 장부) |

| 원가 산출 방식 | 총원가 /완성품환산량 | 각 작업별 발생 원가 단순 합산 |

| 재공품 처리 | 최대 난제: 논리적 배분 필요 | 단순 확인: 장부 금액 확인 |

| 주요 업종 | 정유, 화학, 식품, 반도체, 제지 | 건설, 조선, 항공기, 법률 서비스 |

[Biz-Insight English]

1. 종합원가계산의 정의는 무엇인가요?

- A: What is Process Costing?

- B: It is a method used to mass-produce identical items where costs are accumulated by department or process rather than by individual jobs. (동일 제품을 대량 생산할 때 사용하며, 원가를 개별 작업이 아닌 부서나 공정별로 집계하는 방법입니다.)

2. 완성품환산량이란 무엇인가요?

- A: What is Equivalent Units of Production (EUP)?

- B: It expresses partially completed units in terms of a smaller number of fully completed units to measure work done during a period. (기간 동안 수행된 작업을 측정하기 위해 미완성된 단위를 완성품 단위로 환산한 수치입니다.)

3. 어떤 방식이 더 정확한가요?

- A: Which method is more accurate?

- B: It depends on the business model. Job costing is better for customization, while process costing is ideal for standardization and scale. (비즈니스 모델에 따라 다릅니다. 개별원가는 맞춤형 제작에, 종합원가는 표준화와 규모의 경제에 적합합니다.)

※ 이 포스팅의 이미지와 일부 설명은 Google Gemini AI와 협업을 통해 제작되었으며, 저자가 직접 내용을 창작, 검토하고 편집했습니다.