20세기 전통 회계에서 ‘돈이 나가는 것’은 단순히 장부에 기록되는 과거의 흔적이었습니다. 하지만 2026년 현재, 엔비디아(NVIDIA)와 같은 테크 거물들의 재무제표 이면에는 이 원가(Cost)와 비용(Expense)을 어떻게 다루느냐에 따라 기업의 생존이 결정되는 치열한 전략이 숨어 있습니다.

단순히 “돈을 썼다”는 사실을 넘어, 그 지출이 미래의 ‘수익’으로 변신하는 마법의 과정을 이해하지 못하면 우리는 현대 비즈니스의 진정한 가치를 읽어낼 수 없습니다. 과연 무엇이 지출을 가치 있게 만들고, 무엇이 그것을 단순한 소모로 만들까요?

1. 역사와 유래: 숫자가 ‘전략적 무기’가 될 수 있어

과거의 원가 관리는 공장장이 매일 아침 재료비를 아끼라고 다그치던 ‘근검절약’의 영역이었습니다. 하지만 현대에 이르러 원가는 기업의 연구개발(R&D) 역량과 제조 효율성을 상징하는 지표가 되었습니다.

특히 AI 반도체 전쟁이 가열되면서, 이제 원가 관리는 단순한 기록을 넘어 기업의 미래 가치를 설계하는 ‘전략적 원가관리(Strategic Cost Management, SCM)’ 시대로 진화했습니다. 이토록 중요한 원가가 무엇인지 알아봐요.

2. 우리 주변 비유로 이해하기

1) 원가 (Cost) = ‘미래를 준비하는 투자용 씨앗’

제품이 팔리기 전까지 공장 안에서 가치를 차곡차곡 쌓아가는 상태입니다.

- 비유: 빵집 주인이 빵을 만들기 위해 사 온 ‘밀가루와 설탕’입니다.

- 특징: 아직 돈이 나갔다고 해서 슬퍼할 필요가 없어요. 이 씨앗들은 나중에 ‘맛있는 빵’이라는 더 큰 가치로 변신해 내 창고(재무상태표)를 채워주는 자산이거든요.

- 실제 상황: 삼성전자가 반도체 웨이퍼를 가공하는 데 쓴 돈은 완성된 칩이 팔리기 전까지는 ‘원가’라는 이름으로 보호받습니다.

2) 비용 (Expense) = ‘수익을 위해 소모된 에너지’

수익을 얻기 위해 사용되어 사라진 가치입니다.

- 비유: 빵을 팔기 위해 낸 ‘가게 월세’나 ‘전단지 광고비’입니다.

- 특징: 쓰자마자 바로 사라집니다. 하지만 이 소모가 있어야 손님(수익)이 오죠. 빵이 팔리는 순간, 아껴뒀던 밀가루(원가)도 드디어 ‘매출원가’라는 비용으로 변신합니다.

- 실제 상황: 챗GPT를 운영하는 오픈AI가 서버 전기료를 내는 것은 지금 당장 서비스를 제공하기 위해 소모되는 ‘비용’입니다.

3. 원가의 학술적 정의 및 유사용어와의 차이

비유를 넘어 회계학적으로 원가를 정의하고, 우리가 흔히 혼동하는 ‘가격’이나 ‘지출’과 어떻게 다른지 명확히 정리해 봅니다.

1) 원가(Cost)란 과연 무엇인가?

- 자원의 희생: 원가는 제품이나 서비스를 생산하기 위해 소비되거나 희생된 자원을 화폐 단위로 측정한 금액입니다. (Costs are consumptions or sacrifice of resources)

- 목적 지향성: 단순히 돈이 나가는 것이 아니라, 무언가를 얻기 위해 포기하거나 지불해야 하는 양을 의미합니다. (Amount that you must give up or pay to get something)

- 미래 잠재력: 원가는 ‘미래의 수익’을 창출하기 위한 투자이며, 아무 목적 없이 사라진 돈(손실)과는 엄격히 구분됩니다.

- 원가(Cost): 제품이나 서비스를 확보하기 위해 실제로 발생한 지출액입니다. (Amount of expenditure made in order to secure some goods or services)

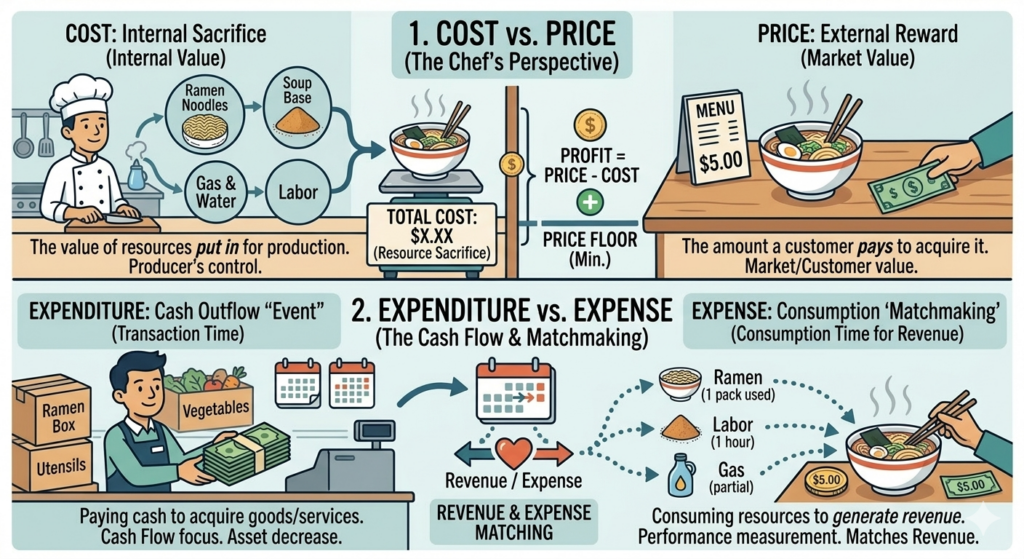

2) 원가(Cost) vs 가격(Price)

가격(Price): 고객이 제품이나 서비스를 구매하기 위해 기꺼이 지불하고자 하는 금액입니다. (Amount a customer is willing to pay for a product or service)

- 구분: 원가는 제품 생산을 위해 투입된 자원의 가치이며, 가격은 고객이 제품을 구매하기 위해 지불하는 금액입니다.

- 핵심: 원가는 생산자가 통제하는 ‘내부적 희생’이고, 가격은 시장에서 결정되는 ‘외부적 보상’입니다.

- 기능: 원가는 가격의 하한선(Floor) 역할을 하며, 가격과 원가의 차이가 기업의 이익이 됩니다.

- 차이: 원가는 ‘생산자’의 관점에서 투입된 가치이고, 가격은 ‘시장/고객’의 관점에서 결정된 가치입니다.

- 비유하자면: 요리사가 라면 한 그릇을 끓이는 데 들어간 스프, 면, 가스비, 인건비가 ‘원가’라면, 메뉴판에 적힌 5,000원은 ‘가격’입니다.

4. 지출(Expenditure) vs 비용(Expense)

지출은 현금이 나가는 ‘사건’이고, 비용은 그 지출이 수익을 위해 ‘소멸’된 상태를 의미합니다.

- 정의: 지출은 재화나 서비스를 취득하기 위해 현금을 지급하거나 부채를 부담하는 행위이며, 비용은 수익을 얻기 위해 자원을 소모하여 가치가 사라진 상태입니다.

- 구분: 지출은 회사의 자금이 외부로 흘러나가는 것을 의미하며, 비용은 그 지출이 수익 창출에 기여하여 장부상에 반영되는 것을 의미합니다.

- 핵심: 지출은 실제 돈이 오가는 ‘현금 흐름(Cash Flow)’의 문제이고, 비용은 해당 기간의 성과를 측정하는 ‘수익·비용 대응’의 문제입니다.

- 기능: 지출은 기업의 유동성(자금 여력)을 관리하는 지표가 되며, 비용은 기업의 최종적인 당기순이익을 결정하는 핵심 요소가 됩니다.

- 차이: 지출은 ‘결제 시점’에서 발생하는 자산의 감소를 뜻하고, 비용은 수익과 연결되는 ‘소비 시점’에서 발생하는 가치의 소멸을 뜻합니다.

- 비유하자면: 식당 요리사가 마트에서 라면 한 박스를 사면서 20,000원을 지불했다면 그게 ‘지출’이고 손님으로 부터 주문받은 라면 한그릇을 만들기 위해 라면, 가스비, 인건비 등을 합한 것이 3,000원이라면 이것이 ‘원가’이다. 이 한 그릇을 손님께 드리고 최종적으로 메뉴판에 적힌 5,000원을 받았다면 그 때 ‘원가’ 3,000원이 비용으로 바뀐다.

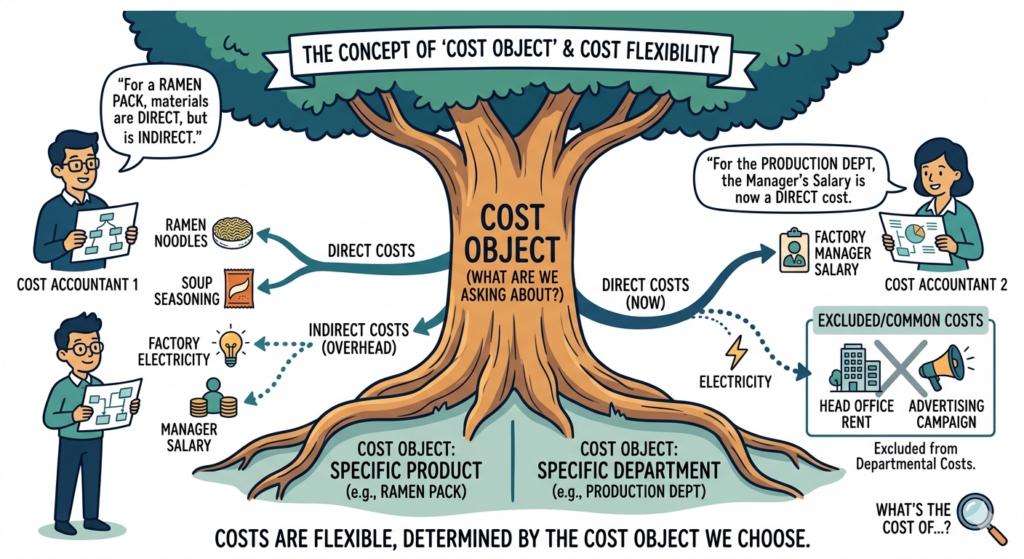

5. 원가대상(Cost Object)이란?

원가는 고정된 절대치가 아니라, 우리가 무엇의 원가를 궁금해하느냐라는 질문에 따라 그 범위와 종류가 결정되는 유연한 개념입니다. 이를 회계학에서는 원가대상이라고 부릅니다.

1) 원가대상의 정의

원가대상은 원가를 별도로 측정하고자 하는 모든 활동, 제품, 서비스, 또는 조직 단위를 의미합니다. (A cost object refers to anything for which a company wants to measure costs. It can be a product, service, project, department, or any other unit that incurs costs and for which cost information is required.)

2) 원가대상에 따른 원가 집계의 유연성

쉽게 말해, 이것을 만드는 데(또는 운영하는 데) 얼마가 들었지?라고 물을 때 그 질문의 주인공인 이것이 바로 원가대상입니다. 따라서 동일한 지출이라도 우리가 설정한 원가대상이 무엇이냐에 따라 직접비가 되기도 하고 간접비가 되기도 합니다. (The phrase “costs differ depending on the cost object” means that the expenses incurred are measured and allocated differently depending on the specific cost object.)

즉, 원가대상에 따라 집계되는 원가의 종류와 집계 방식이 달라집니다.

3) 서술적 사례: 원가대상에 따른 원가 집계의 변화

어느 식품 제조 기업이 라면을 만든다고 가정해 보겠습니다. 이 기업이 설정하는 원가대상에 따라 원가는 다음과 같이 다르게 집계됩니다. 특정 원가대상(Specific cost object)이 무엇인지에 따라 집계되는 방식이 달라집니다. (Costs differ depending on the specific cost object)

- 원가대상이 특정 제품(라면 1봉지)인 경우 라면에 들어가는 면과 스프는 이 제품에만 쓰이므로 직접비로 명확히 집계됩니다. 하지만 공장 전체의 전기료나 관리자의 급여는 여러 제품이 함께 사용하므로, 이 라면 한 봉지의 원가를 계산할 때는 일정한 기준에 따라 나누어 계산해야 하는 간접비가 됩니다.

- 원가대상이 특정 부문(생산부서)인 경우 위에서 간접비였던 공장 관리자의 급여는 이제 생산부서라는 조직 전체를 측정하므로 해당 부서의 직접비로 성격이 바뀝니다. 대신 본사 사옥의 임차료나 광고비 등은 부서 운영과는 별개이므로 이 부서의 원가에서는 제외되거나 공통비로 처리됩니다.원가는 고정된 값이 아니라, 우리가 ‘무엇’의 원가를 궁금해하느냐에 따라 달라집니다.

6. 전략적 원가관리: ‘자산’에서 ‘이익’으로 전환

단순히 제조공장의 가계부를 쓰는 시대에서 이제는 자원의 효율성을 극대화하는 리소스 인텔리전스(Resource Intelligence) 시대로 진화했습니다.

- 제조원가명세서의 마법: 재료비, 노무비, 경비가 어떻게 ‘제품’이라는 하나의 자산으로 응축되는지 보여주는 지도입니다.

- 기간원가(Period Cost)의 통제: 제품 생산과 관계없이 시간이 가면 사라지는 월세, 광고비를 줄여 기업의 맷집을 키웁니다.

- 수익 대응의 원칙: 물건이 팔릴 때만 원가를 비용으로 인정함으로써, 이번 달에 진짜 얼마를 벌었는지 정확히 측정하게 해줍니다.

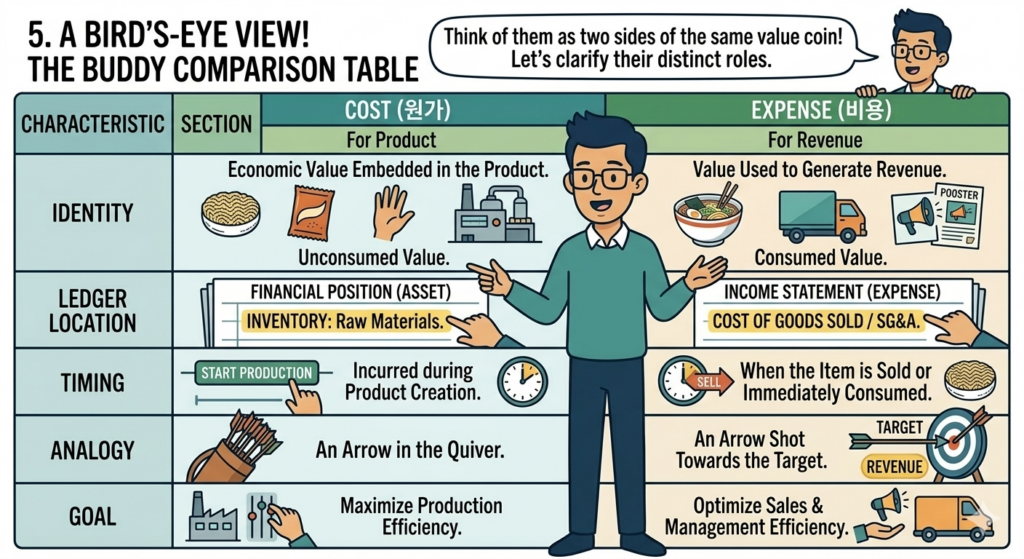

7. 한눈에 쏙! 짝꿍 비교표

| 구분 | 원가 (Cost) | 비용 (Expense) |

| 정체 | 제품에 녹아 있는 경제적 가치 | 수익을 내기 위해 사용된 가치 |

| 장부 위치 | 재무상태표 (자산) | 손익계산서 (비용) |

| 타이밍 | 물건을 만들 때 발생 | 물건이 팔릴 때 또는 즉시 소모 |

| 비유 | 아직 쓰지 않은 ‘화살’ | 과녁을 향해 쏜 ‘화살’ |

| 목표 | 생산 효율 극대화 | 판매 및 관리 효율 최적화 |

[Biz-Insight English]

1. 원가란 무엇인가? (Definition of Cost)

- A: How do you define ‘Cost’ in business? (비즈니스에서 ‘원가’를 어떻게 정의하나요?)

- B: It’s the monetary value of resources used to create a product or service. (제품이나 서비스를 만드는 데 소비된 자원의 화폐 가치를 말합니다.)

2. 원가와 비용은 어떻게 다른가? (Cost vs. Expense)

- A: What is the main difference between a Cost and an Expense? (원가와 비용의 가장 큰 차이점은 무엇인가요?)

- B: A Cost is a resource invested to create value, while an Expense is a cost that has been ‘used up’ to generate revenue. (원가는 가치를 만들기 위해 투입된 자원이고, 비용은 수익을 내기 위해 이미 ‘다 써버린’ 원가를 의미합니다.)

3. 원가는 왜 자산으로 기록되는가? (Why Cost is an Asset)

- A: Why is manufacturing cost recorded as an ‘Asset’ on the balance sheet? (왜 제조 원가는 재무상태표에 ‘자산’으로 기록되나요?)

- B: Because it represents ‘future economic benefit.’ Until the product is sold, that cost remains a valuable resource owned by the company. (그것이 ‘미래의 경제적 이익’을 나타내기 때문입니다. 제품이 팔리기 전까지 그 원가는 회사가 보유한 가치 있는 자원으로 남습니다.)

※ 이 포스팅의 이미지와 일부 설명은 Google Gemini AI와 협업을 통해 제작되었으며, 저자가 직접 내용을 창작,검토하고 편집했습니다