“현대 비즈니스에서 회계는 단순히 과거의 거래를 기록하는 장부가 아닙니다. 그것은 기업이라는 거대한 생명체가 살아 움직이는 ‘데이터 신경망’ 그 자체입니다. 하지만 이 신경망은 목적에 따라 서로 다른 세 가지 언어로 우리에게 말을 겁니다.

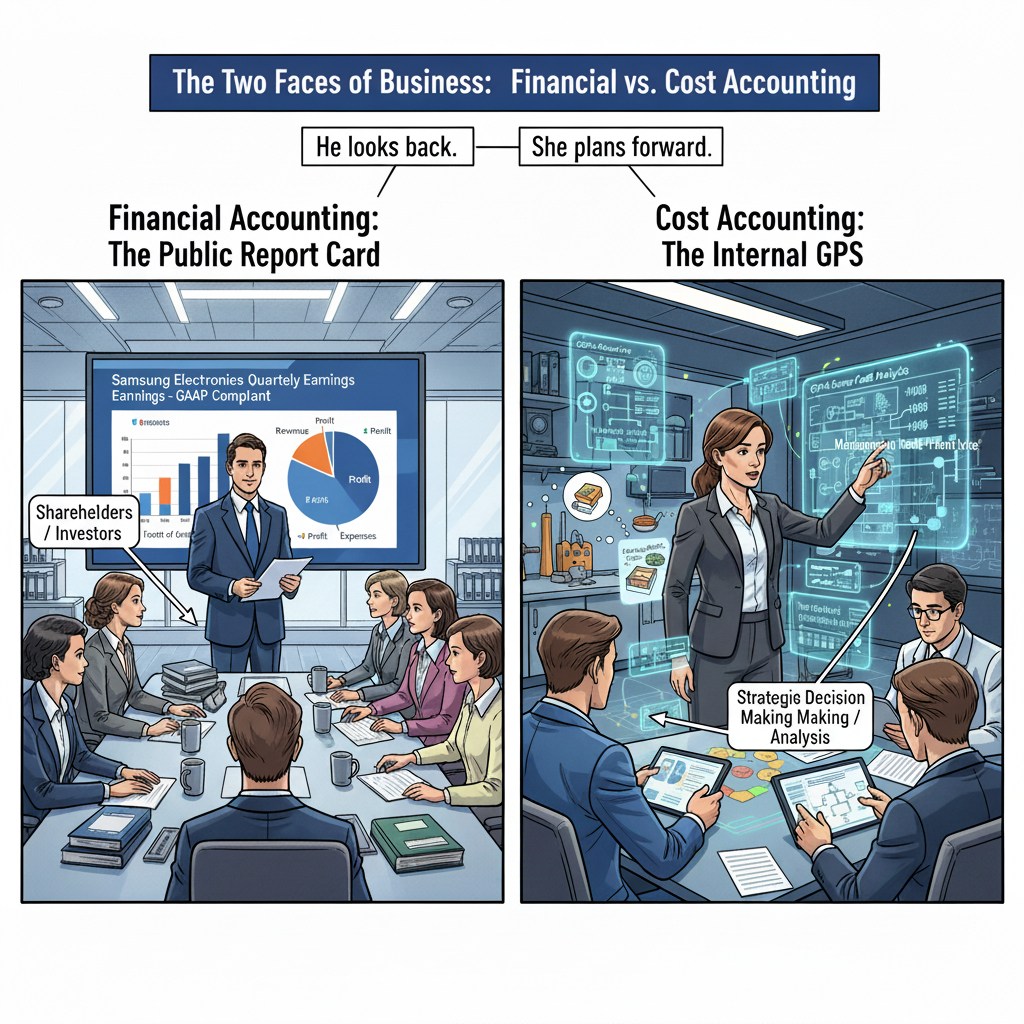

먼저, 외부의 시선에서 기업의 건강 상태를 진단하는 ‘재무회계(Financial Accounting)’가 있습니다. 이는 주주와 투자자에게 공개되는 기업의 공식 성적표로, 과거의 경영 성과를 규격화된 틀에 담아 보여줍니다.

반면, 기업의 내부로 눈을 돌리면 성격이 완전히 달라집니다. 제품 한 개를 만드는 데 들어가는 정확한 비용을 추적하여 이익의 근원을 파악하는 ‘원가회계는 기업의 제조 효율성을 책임지는 정밀 진단 장치입니다.

그리고 여기서 한 걸음 더 나아가, 수집된 데이터를 바탕으로 미래를 예측하고 사업의 성패를 가를 결단을 내리는 ‘관리회계는 기업의 전략을 세우는 항해 나침반 역할을 합니다. 이제 이들이 무엇인지 하나씩 알아보겠습니다.

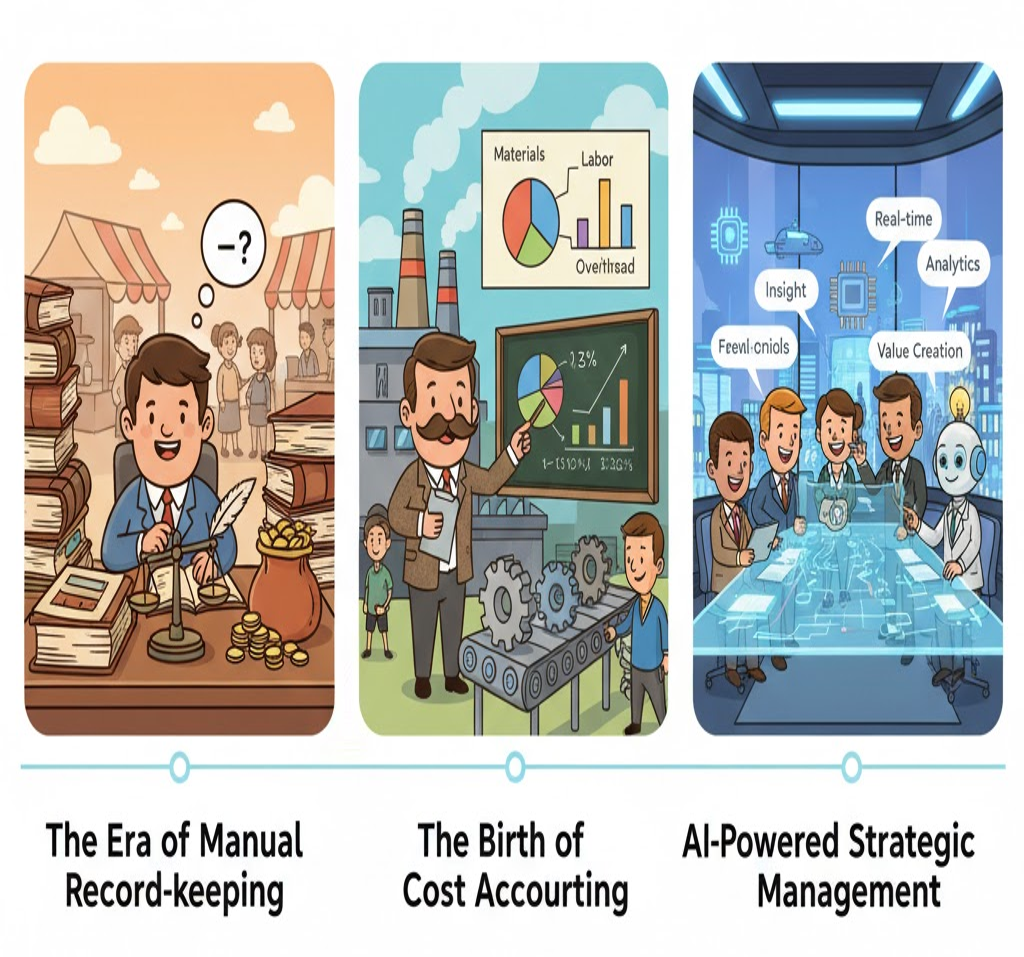

1. 역사와 유래: AI시대 도입기의 회계 흐름

산업화 초기 이전에는 소규모 상업이 주를 이루던 시대에는 장부의 목적이 오직 ‘현금의 유입과 유출을 기록’하는 수동적인 도구에 불과하였습니다. 단순히 ‘지갑을 관리하는 것’에 불과했지만, 산업의 규모가 커지면서 기업은 기록을 넘어선 ‘분석’을 요구받게 되었습니다.

1) 산업화와 원가회계의 태동 (20세기 초)

-

- 배경: 거대한 공장들이 들어서고 대량 생산 체제가 구축되면서, 단순한 현금 기록만으로는 기업을 운영하는 데 한계가 있었습니다.

-

- 핵심 질문: “우리가 100개의 제품을 만드는 데 도대체 얼마의 재료비와 인건비가 들어갔는가?”

-

- 성과: 원가회계(Cost Accounting)가 탄생했습니다. 공장 내부의 비용을 제품 단위별로 배부하기 시작하면서, 무엇을 얼마나 생산해야 이익이 나는지 계산할 수 있는 기반이 마련되었습니다.

2) 관리회계의 등장과 의사결정의 혁명 (20세기 중반)

-

- 배경: 기업 규모가 비대해지고 시장이 복잡해지면서, 과거를 정리하는 ‘사후 보고’만으로는 생존이 어려워졌습니다.

-

- 핵심 질문: “과거의 수치를 바탕으로 볼 때, 다음 달에 어떤 신제품에 투자해야 수익을 극대화할 수 있는가?”

-

- 성과: 관리회계(Managerial Accounting)가 등장했습니다. 회계는 이제 사후 보고서에서 벗어나, 예산을 편성하고 투자처를 결정하며 미래를 예측하는 ‘경영의 나침반’이자 전략적 도구로 변모했습니다.

3) 전략적 원가관리(SCM)의 현재 (21세기 이후)

-

- 배경: AI 반도체와 같이 초경쟁적인 시장 환경에서는 단순히 비용을 절감하는 것을 넘어, 가치 창출 자체가 기업의 생존을 결정합니다.

-

- 핵심 질문: “제품 설계 단계부터 어떻게 비용을 통제하고, 변화하는 시장에서 수익 구조를 어떻게 재설계할 것인가?”

-

- 성과: 전략적 원가관리(Strategic Cost Management) 시대로 진화했습니다. 이제 회계 정보는 경영진의 전략 수립을 위한 ‘실시간 리소스 인텔리전스’로 활용되며, 기업이 불확실성 속에서 승리하게 만드는 가장 강력한 의사결정 무기가 되었습니다.

2. 우리 주변 비유로 이해하기

1) 재무회계(Financial Accounting)’ = ‘기업의 공식 성적표’

-

- 비유: 기업이 한 해 동안 얼마나 벌고 썼는지 보여주는 ‘가계부의 요약본’입니다.

-

- 특징: 외부 투자자와 주주를 위해 정해진 규칙(회계기준)대로 투명하게 작성해야 합니다.

-

- 실제 상황: 삼성전자가 매 분기 발표하는 ‘영업이익’은 재무회계의 결과물입니다.

-

- 원가회계(Cost Accounting) = ‘기업의 정밀 진단 장치’

2) 원가회계(Cost Accounting) = ‘기업의 정밀 진단 장치’

-

- 비유: 제품 한 그릇을 만드는 데 들어가는 정확한 재료비와 인건비를 계산하는 ‘레시피 분석’입니다.

-

- 특징: 외부에 공개할 필요는 없지만, 경영자가 적정 가격을 결정하고 낭비를 찾아내는 데 필수적입니다.

-

- 실제 상황: 오픈AI가 챗GPT 서비스 1회당 발생하는 서버 비용을 산출하여 요금제를 결정하는 과정이 바로 원가회계입니다.

3. 학술적 정의 및 두 회계의 차이

1) 재무회계(Financial Accounting)의 목적

-

- 외부 지향성: 주주, 은행, 세무서 등 외부 이해관계자에게 정보를 제공합니다.

-

- 강제성: 회계기준(IFRS/GAAP)을 반드시 준수해야 합니다.

-

- 과거지향: 지난 기간의 경영 성과를 확정하여 보고하는 데 집중합니다.

2) 원가회계(Cost Accounting)의 목적

-

- 내부 지향성: 경영진이 제품 가격 결정, 예산 수립, 효율 개선을 하도록 정보를 제공합니다.

-

- 자율성: 기업 내부 상황에 맞춰 유연하게 운영할 수 있습니다.

-

- 미래지향: 수집된 데이터를 토대로 미래의 수익성을 설계하고 통제합니다.

4. 핵심 차이: 누가, 왜, 언제 보는가?

-

- 수혜자: 재무회계는 ‘외부인’이, 원가회계는 ‘내부 경영자’가 봅니다.

-

- 시간적 관점: 재무회계는 ‘사후 보고’를, 원가회계는 ‘사전 계획과 통제’를 강조합니다.

-

- 비유하자면: 식당 주인이 세금 신고를 위해 작성하는 ‘월간 매출 합계표’가 재무회계라면, 주방장이 메뉴판의 가격을 정하기 위해 원재료비와 가스비를 쪼개 보는 과정은 원가회계입니다.

-

- 연결 고리: 원가회계에서 집계된 ‘제품 원가’는 재무회계의 ‘재무상태표(자산)’로 기록됩니다. 이후 제품이 팔리는 순간, 이 자산은 재무회계의 ‘손익계산서(비용)’로 변신하여 기업의 최종 이익을 결정합니다. 즉, 원가회계는 재무회계의 근간이 되는 ‘가치의 흐름’을 기록하는 것입니다.

5. 원가회계와 관리회계 비교

단순히 장부를 쓰는 시대를 넘어, 현대 기업의 회계는 데이터 기반의 리소스 인텔리전스(Resource Intelligence) 시대로 진화했습니다. 그 첫 번째 핵심 엔진이 바로 원가회계입니다.

1) 원가회계 (Cost Accounting): 기업의 ‘정밀 진단 장치’

-

- 역할: 제품 하나를 만드는 데 들어가는 모든 비용(재료비, 인건비, 간접비 등)을 정밀하게 추적하고 집계합니다.

-

- 핵심 질문: “우리 제품의 제조 효율은 어느 정도인가? 낭비되는 자원은 없는가?”

-

- 가치: 기업의 내부 운영 효율성을 극대화하여 가격 경쟁력을 확보하고, 제조 현장의 생산성을 정확히 진단합니다.

2) 관리회계 (Managerial Accounting): 기업의 ‘전략적 나침반’

원가회계가 기업의 현재 상태를 진단한다면, 관리회계는 그 데이터를 기반으로 미래의 방향성을 결정하는 컨트롤 타워 역할을 수행합니다.

-

- 역할: 원가회계에서 확보한 상세한 데이터를 바탕으로 기업의 미래 경영 전략을 수립합니다.

-

- 핵심 질문: “어떤 제품을 얼마나 생산할 것인가? 시장 환경이 변할 때 수익을 극대화할 최적의 가격은 무엇인가?”

-

- 가치: 경영자가 불확실한 미래 속에서 더 나은 의사결정을 내릴 수 있도록 예측 모델을 제공하고, 성과를 측정하며 사업 방향을 결정합니다.

3) 원가회계와 관리회계의 전략적 관계

-

- 분석과 전략의 결합: 원가회계가 ‘무엇이, 왜 들어갔는지’를 철저히 밝혀내는 분석이라면, 관리회계는 그 분석을 바탕으로 ‘어디로, 어떻게 나아갈지’를 결정하는 전략입니다.

-

- 상호 의존성: 원가회계 정보가 없으면 관리회계는 올바른 방향을 잡을 수 없으며, 관리회계 없는 원가회계는 단지 과거의 기록에 머물 뿐입니다.

-

- 필살기의 완성: 이 두 회계의 완벽한 조화가 현대 기업을 성공으로 이끄는 강력한 전략적 필살기입니다.

6. 한눈에 쏙! 트리플 짝꿍 비교표

| 비교 항목 | 재무회계 (Financial) | 원가회계 (Cost) | 관리회계 (Managerial) |

| 주요 목적 | 외부 이해관계자 보고 | 제조 원가 분석 및 효율화 | 내부 경영 의사결정 및 전략 |

| 시간적 관점 | 과거 (결과 중심) | 과거/현재 (집계 중심) | 미래 (예측 및 계획 중심) |

| 주요 이용자 | 주주, 투자자, 채권자 | 공장장, 생산 관리자 | 경영진, 전략 기획팀 |

| 작성 규칙 | 엄격한 회계기준(IFRS) | 내부 관리 목적 (자율) | 내부 목적 (자유로운 형식) |

| 보고 단위 | 기업 전체 | 제품, 서비스, 단위 공정 | 부서, 제품군, 프로젝트 |

| 핵심 성격 | 공시(Disclosure) | 정밀 진단 (Analysis) | 전략 나침반 (Strategy) |

[Biz-Insight English]

1. 재무회계와 원가회계의 차이는 무엇인가요?

-

- A: How would you describe the main difference between Financial and Cost Accounting? (재무회계와 원가회계의 가장 큰 차이가 무엇이라고 생각하시나요?)

-

- B: Financial accounting is designed for external stakeholders, focusing on standardized reporting. (재무회계는 외부 이해관계자를 위해 표준화된 보고를 하는 것입니다.) In contrast, Cost Accounting is for internal management, specifically for tracking and controlling production costs. (반면, 원가회계는

내부 경영진을 위해 생산 원가를 추적하고 통제하는 것에 집중합니다.)

- B: Financial accounting is designed for external stakeholders, focusing on standardized reporting. (재무회계는 외부 이해관계자를 위해 표준화된 보고를 하는 것입니다.) In contrast, Cost Accounting is for internal management, specifically for tracking and controlling production costs. (반면, 원가회계는

2. 왜 원가회계는 GAAP(일반회계기준)을 반드시 따르지 않아도 되나요?

-

- A: Since financial accounting follows GAAP, why isn’t Cost Accounting required to do the same? (재무회계는 GAAP을 따르는데, 왜 원가회계는 그럴 필요가 없나요?)

-

- B: Because Cost Accounting is for internal use. (원가회계는 내부용이기 때문입니다.) Managers need flexible and customized data to solve specific operational problems, so they aren’t bound by external regulatory standards like GAAP. (경영진은 특정 운영 문제를 해결하기 위해 유연하고 맞춤화된 데이터가 필요하므로, 외부 규제 기준인 GAAP에 얽매일 필요가 없습니다.)

3. 원가회계와 관리회계는 어떻게 다른가요?

-

- A: Many people confuse Cost Accounting with Managerial Accounting. How do they differ? (원가회계와 관리회계를 혼동하는 사람이 많은데, 둘은 어떻게 다른가요?)

-

- B: It’s a subtle but important distinction. (미묘하지만 중요한 차이가 있습니다.) Cost accounting calculates the exact cost of products or services. (원가회계는 제품이나 서비스의 정확한 원가를 계산합니다.) Managerial accounting takes that data and uses it to develop broader business strategies and predict future performance. (반면 관리회계는 그 데이터를 활용하여 더 넓은 범위의 경영 전략을 수립하고 미래 성과를 예측합니다.)

- B: It’s a subtle but important distinction. (미묘하지만 중요한 차이가 있습니다.) Cost accounting calculates the exact cost of products or services. (원가회계는 제품이나 서비스의 정확한 원가를 계산합니다.) Managerial accounting takes that data and uses it to develop broader business strategies and predict future performance. (반면 관리회계는 그 데이터를 활용하여 더 넓은 범위의 경영 전략을 수립하고 미래 성과를 예측합니다.)