원가는 관점에 따라 얼굴을 바꾸는 카멜레온과 같습니다. 요리사에게 라면 한 봉지는 떡라면 한그릇을 만들기 위한 ‘직접재료비’이지만, 가게 주인에게는 매출을 올리기 위한 ‘변동비’가 됩니다.우리가 무심코 지나치는 원가라는 단어 뒤에는 그 제품을 만드는 사람의 치열한 효율성 고민과, 더 큰 이익을 쫓는 경영자의 전략이 숨어 있습니다.

원가의 종류를 아는 것은 곧 비즈니스의 ‘해상도’를 높이는 일입니다. 이제 숲을 보고 나무를 구분하듯, 상황에 따라 달라지는 원가의 다채로운 얼굴들을 하나씩 만나보겠습니다. 자, 그럼 가장 먼저 우리가 ‘어떤 제품’을 만드는 데 돈이 묶여 있는지를 제조에 사용되는 원가요소분류부터 시작해 볼까요?

1. 숫자가 경영의 언어로 변하는 순간, 원가의 분류

모든 숫자는 질문을 기다리고 있습니다. 기업의 재무제표에 찍힌 수많은 지출은 그 자체로 의미를 갖지 않습니다. 그 돈이 공장의 기계를 돌리는 데 쓰였는지, 영업 사원의 발품에 들어갔는지, 아니면 미래를 위한 R&D 투자였는지에 따라 경영자가 내려야 할 결단은 완전히 달라집니다.

원가를 분류한다는 것은 단순한 장부 정리의 과정이 아닙니다. 우리 기업의 돈이 어디서 흘러와서 어디로 사라지는지, 그 흐름의 혈관을 찾아내는 과정입니다. 이제, 뒤섞여 있는 비용의 파편들을 전략적 관점에서 재조합하는 원가 분류의 기술을 살펴보겠습니다.

2. 제조원가의 3요소 (원가 구성의 핵심)

1) 직접재료원가 (Direct Material Cost)

- 정의: 제품의 본체를 구성하는 원재료를 제품 제조에 직접 투입한 비용

- 핵심: 완성된 제품에서 물리적으로 식별 가능한 원재료

- 의미: 제품 원가에서 가장 비중이 큰 변동비의 핵심

- 기능: 제품의 품질과 제조 단가를 결정하는 일차적 요소

- 예시: 스마트폰 제조를 위한 반도체 칩, 가구 제조를 위한 원목

2) 직접노무원가 (Direct Labor Cost)

- 정의: 제품 제조를 위해 직접 작업에 종사하는 근로자에게 지급하는 급여.

- 핵심: 생산 현장에서 제품을 만드는 데 직접적으로 기여하는 노동력.

- 의미: 생산 활동의 핵심 동력이자 기술력이 담긴 가치.

- 기능: 생산 효율성과 노동 생산성을 측정하는 기준.

- 예시: 조립 라인에서 제품을 직접 조립하는 작업자의 임금.

3) 제조간접원가 (Manufacturing Overhead)

- 정의: 제조원가 중 직접재료원가와 직접노무원가를 제외한 나머지 모든 비용.

- 핵심: 제품 생산을 위해 발생했으나 특정 제품에 개별적으로 집계하기 어려운 비용.

- 의미: 제조 현장의 유지와 관리를 위해 반드시 필요한 간접적 지원 비용.

- 기능: 제품 제조 과정의 복합적 비용을 배부하는 근거.

- 예시: 공장 기계의 전력비, 수선비, 공장 사무직 급여, 공장 건물 감가상각비.

3. 추적 가능성에 따른 분류

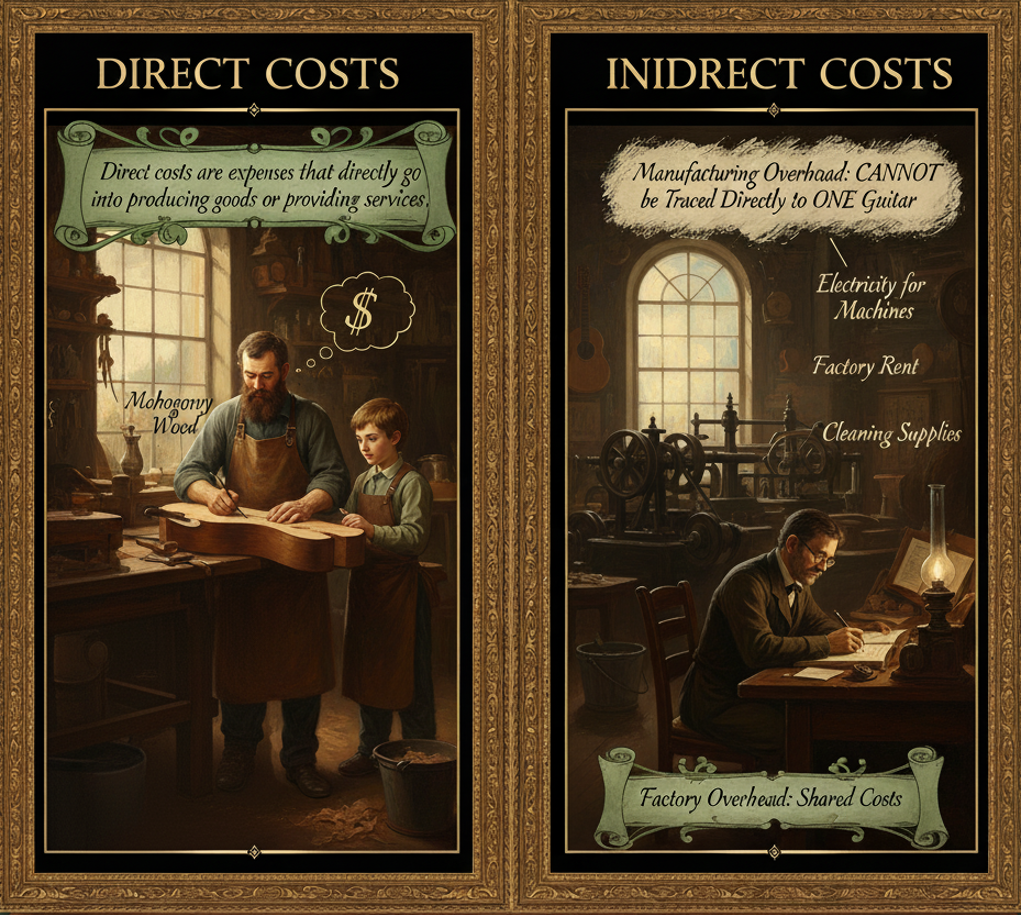

1) 직접원가 (Direct Cost)

- 정의: 특정 원가대상(제품, 부서 등)에 직접 추적할 수 있는 원가(Direct costs are expenses that directly go into producing goods or providing services)

- 핵심: 특정 제품 생산에만 명확하게 인식되고 직접 추적 가능한 자원 소비액(Direct costs are identified with and can be traced to a cost object)

- 의미: 생산량과 직결된 비용으로 쉽게 인식되고 직접적인 연관관계가 존재하는 지표

- 기능: 제품별 이익률을 정확히 계산하는 기준이 됨

- 예시: 라면 한 봉지에 들어가는 면과 스프, 자동차 제조에 투입된 강판

2) 간접원가 (Indirect Cost)

- 정의: 여러 제품에 공통으로 발생하여 직접 추적하기 어려운 원가(Indirect costs are expenses that cannot be directly linked to a specific product or service.)

- 핵심: 배부 과정을 통해 여러 제품에 나눠야 하는 공통 비용

- 의미: 기업 전체의 운영 효율성을 나타내는 척도

- 기능: 제품 생산을 지원하는 기반 시설 비용을 분담함

- 예시: 공장의 전기료, 공장장 급여, 설비 감가상각비

4. 제조 활동과의 연관성에 따른 분류

1) 제조원가 (Manufacturing Cost / Product Cost)

- 정의: 제품 생산 과정에서 발생하여 재고자산으로 머무는 원가.

- 핵심: 판매되기 전까지 재무상태표의 자산으로 기록됨.

- 의미: 미래의 수익을 창출하기 위해 대기 중인 가치.

- 기능: 제품이 팔리는 시점까지 비용 발생을 이연시킴.

- 예시: 생산 공장의 재료비, 노무비, 제조 간접비.

2) 기간원가 (Period Cost / Non-manufacturing Cost)

- 정의: 제품 생산과 무관하게 기간 경과에 따라 발생하는 비용

- 핵심: 발생한 기간의 손익계산서에서 즉시 비용 처리됨

- 의미: 기업의 운영 및 관리 효율성을 보여주는 지표

- 기능: 당기 순이익을 즉각적으로 결정하는 요소

- 예시: 본사 사무실 임차료, 마케팅 광고비, 영업사원 급여

5. 원가 요소의 결합에 따른 분류

1) 기초원가 (Prime Cost)

- 정의: 제품 생산의 가장 기본이 되는 직접적인 물리적 요소

- 핵심: 직접재료비와 직접노무비의 합계

- 의미: 제품을 만드는 데 드는 가장 본질적인 자원

- 기능: 생산 활동의 핵심 단가를 형성함

- 예시: 가구 제작 시 목재값과 목수의 인건비

2) 가공원가 (Conversion Cost)

- 정의: 원재료를 완제품으로 탈바꿈시키는 기술과 노력의 비용(The costs incurred to convert raw materials into finished goods)

- 핵심: 직접노무비와 제조간접비의 합계

- 의미: 기업이 제품에 부여하는 부가가치의 크기

- 기능: 제조 공정의 효율성을 분석하는 도구

- 예시: 자동화 로봇 운영비, 제조 공정상의 인건비

6. 제조원가명세서와 기타 장부의 연계

제조 기업의 핵심은 공장에서 만들어진 제품이 어떻게 재무상태표를 거쳐 손익계산서로 이동하느냐입니다.

1) 제조원가(제조원가명세서) 구성 및 공식

공장에서 발생한 모든 비용은 당기제품제조원가로 집계됩니다.

- 구성식: 당기총제조원가 = 직접재료원가 + 직접노무원가 + 제조간접원가

- 완성공식: 당기제품제조원가 = 기초재공품 + 당기총제조원가 – 기말재공품

2) 매출원가(손익계산서) 구성 및 공식

제품이 판매되는 순간 비로소 비용으로 인식됩니다.

- 구성식: 매출원가 = 기초제품재고액 + 당기제품제조원가 – 기말제품재고액

3) 장부상의 연계 관계

| 구분 | 단계 | 재무제표상의 위치 |

| 원가 투입 | 직접재료비, 노무비, 간접비 발생 | 제조원가명세서 (재공품 구성) |

| 자산 유지 | 완성 전까지 자산 가치 보존 | 재무상태표 (재공품/제품 계정) |

| 비용 전환 | 판매되는 시점 | 손익계산서 (매출원가 계정) |

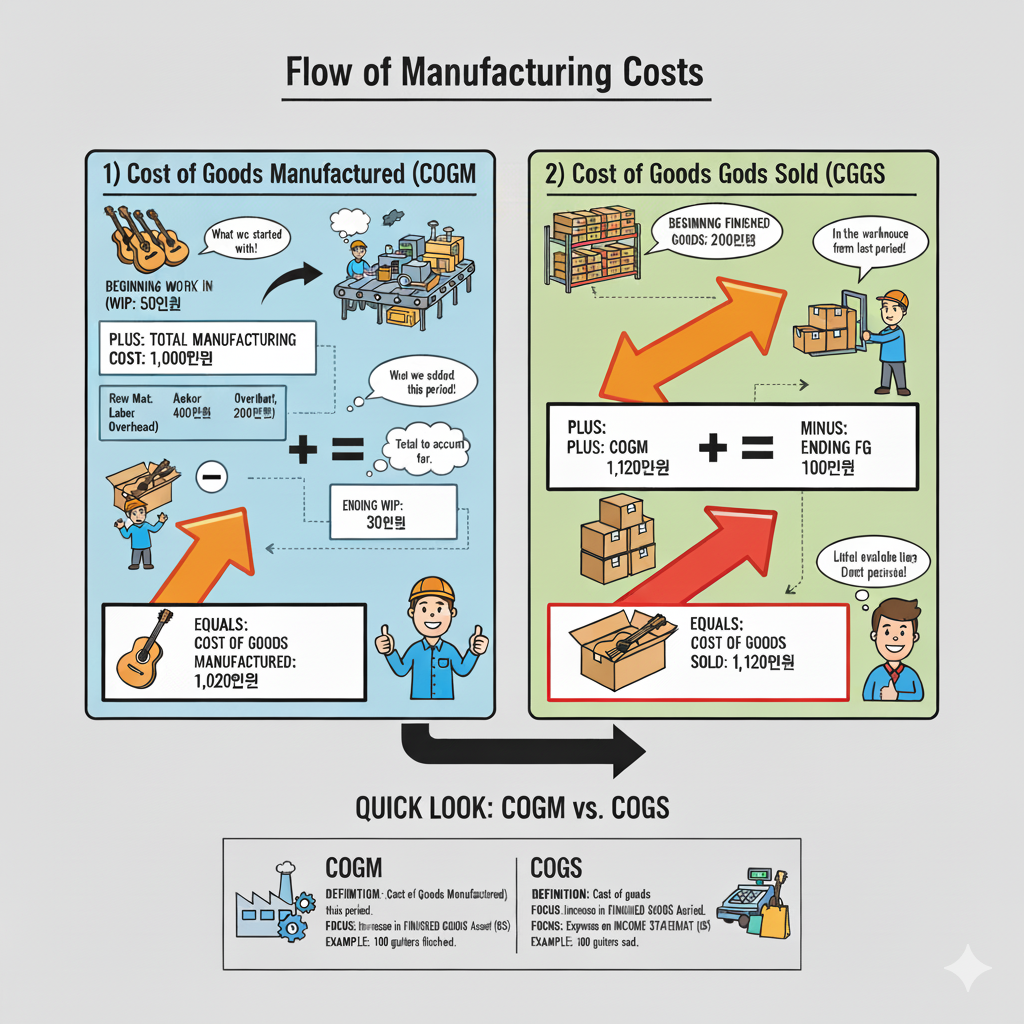

7. 원가의 흐름 (Flow of Manufacturing Costs)

1) 당기제품제조원가

기초재공품과 기말재공품이 있는 경우, 당기제품제조원가를 구하는 과정은 “공장에 있던 재고에 이번에 새로 투입한 비용을 더한 뒤, 아직 완성하지 못한 것을 빼내는 과정”이라고 요약할 수 있습니다.

- 기초재공품 재고액 더하기: 새로운 회계 기간이 시작될 때, 이미 공장 작업대에 놓여 있던 ‘지난 기간에 만들다 만 기타들’의 가치를 먼저 확인합니다. 이것이 기초재공품입니다.

- 당기총제조원가 더하기: 이번 기간에 기타를 만들기 위해 새로 투입한 모든 비용(직접재료비, 직접노무비, 제조간접비)을 합산합니다. 이 금액과 기초재공품을 더하면, 이번 기간 동안 우리가 완성할 수 있었던 ‘잠재적 총 제조 원가’가 나옵니다.

- 기말재공품 재고액 빼기: 기간이 끝났을 때, 여전히 공장 작업대 위에 남아 있는 ‘아직 완성되지 않은 기타들’의 가치를 조사합니다. 이것이 기말재공품입니다. 이번 기간에 투입한 총 가치에서 이 미완성된 부분의 가치를 차감해야만, 오직 이번 기간에 완성된 제품의 원가만을 골라낼 수 있습니다.

2) 매출원가

매출원가를 구하는 과정도 앞서 설명해 드린 재공품의 흐름과 매우 유사합니다. 핵심은 “창고에 있던 완성된 기타 중에서, 이번에 고객에게 실제로 팔려 나간 것이 얼마인가?”를 구하는 것입니다.

3) 예시

(1) 기초 자료 (상황 설정)

- 기초 재공품: 50만 원 (작업장에 남아있던 미완성 기타)

- 기초 제품: 200만 원 (창고에 있던 완성된 기타)

- 기말 재공품: 30만 원 (작업장에 남아있는 미완성 기타)

- 기말 제품: 100만 원 (창고에 남아있는 완성된 기타)

- 당기 총 제조원가: 1,000만 원 (직접재료비 400 + 직접노무비 400 + 제조간접비 200)

(2) 원가 흐름 결과

| 단계 | 항목 | 계산 | 결과 |

| 단계 1 | 당기제품제조원가 | 50 + 1,000 – 30 | 1,020만 원 |

| 단계 2 | 매출원가 | 200 + 1,020 – 100 | 1,120만 원 |

8. 한눈에 쏙! 짝꿍 비교표

| 구분 | 완성품원가 (COGM) | 매출원가 (COGS) |

| 정의 | 이번 기간에 공장에서 생산이 완료된 원가 | 이번 기간에 판매된 제품의 제조 원가 |

| 핵심 | 재무상태표의 제품 자산 증가 | 손익계산서의 비용으로 전환 |

| 의미 | 생산의 결과물 | 수익 창출을 위한 대가 |

| 기능 | 기말 재고 자산 가치 결정 | 당기 순이익 산출 |

| 예시 | 창고에 들어간 100개의 제품 원가 | 고객에게 팔려 나간 100개의 제품 원가 |

[Biz-Insight English]

1. 직접원가와 간접원가의 차이는 무엇인가요?

- A: What is the fundamental difference between direct costs and indirect costs? (직접원가와 간접원가의 근본적인 차이는 무엇인가요?)

- B: Direct costs can be easily traced to a specific product, like raw materials. (직접원가는 원재료처럼 특정 제품에 쉽게 추적할 수 있는 비용입니다.) In contrast, indirect costs, such as factory electricity, cannot be directly assigned to a single unit. (반면, 공장 전기료와 같은 간접원가는 하나의 제품에 직접 배부할 수 없습니다.)

2. 제조원가와 매출원가는 어떻게 다른가요?

- A: How do manufacturing costs differ from cost of goods sold? (제조원가와 매출원가는 어떻게 다른가요?)

- B: Manufacturing cost is the total cost incurred to produce goods during a period. (제조원가는 특정 기간 동안 제품을 생산하는 데 발생한 총비용입니다.) Cost of goods sold, however, is only the portion of those costs recognized when the products are actually sold. (하지만 매출원가는 그 비용 중 제품이 실제로 판매되었을 때만 인식되는 부분을 의미합니다.)

3. 왜 기말제품은 재무상태표에서 자산으로 기록되나요?

- A: Why is finished product inventory recorded as an ‘asset’ on the balance sheet? (왜 기말제품 재고는 재무상태표에 ‘자산’으로 기록되나요?)

- B: Because it represents future economic benefit for the company. (그것이 회사에 미래의 경제적 이익을 가져다주기 때문입니다.) Until the product is sold, the cost remains a valuable resource that the business owns. (제품이 팔리기 전까지, 그 원가는 기업이 보유한 가치 있는 자원으로 남습니다.)

※ 이 포스팅의 이미지와 일부 설명은 Google Gemini AI와 협업을 통해 제작되었으며, 저자가 직접 내용을 창작,검토하고 편집했습니다.