우리는 개별원가계산의 전반적인 메커니즘과 ‘작업원가표’의 중요성을 살펴보았습니다. 직접재료비와 직접노무비는 특정 작업(Job)에 직접 추적할 수 있어 계산이 비교적 명확합니다.

하지만 경영자의 진짜 고민은 전사적으로 공통 발생한 비용, 즉 제조간접비를 어떻게 각 제품에 공정하게 나눌 것인가(Allocation)에 있습니다. 임차료, 감가상각비, 공통 전력비 등은 특정 제품에 얼마나 쓰였는지 직관적으로 알 수 없기 때문입니다.

오늘은 개별원가계산의 정확성을 좌우하는 핵심, 제조간접비 배부의 원리와 실무적 쟁점을 파헤쳐 보겠습니다.

1. 제조간접비 배부란?

제조간접비 배부(Allocation)는 특정 작업이나 제품에 직접 추적할 수 없는 공통 비용을 합리적인 기준(Cost Driver)을 사용하여 각 작업에 할당하는 과정을 말합니다.

개별원가계산에서 직접재료비와 직접노무비는 특정 제품(Job)에 직접 추적이 가능합니다. 하지만 제조간접비는 공장 임차료, 감가상각비, 공통 전력비처럼 여러 제품 생산에 공통적으로 발생하기 때문에, 합리적인 기준에 따라 각 제품에 나누어주는 ‘배부(Allocation)’ 과정이 필수적입니다.

- 핵심 목적: 각 작업에 투입된 ‘실제 자원 소모량’을 가장 유사하게 반영하는 원가를 산출하는 것.

- 배부 기준(Cost Driver): 인과관계가 높은 요소를 선택해야 합니다. (예: 기계 작업 중심이면 기계가동시간, 수작업 중심이면 직접노무시간 등)

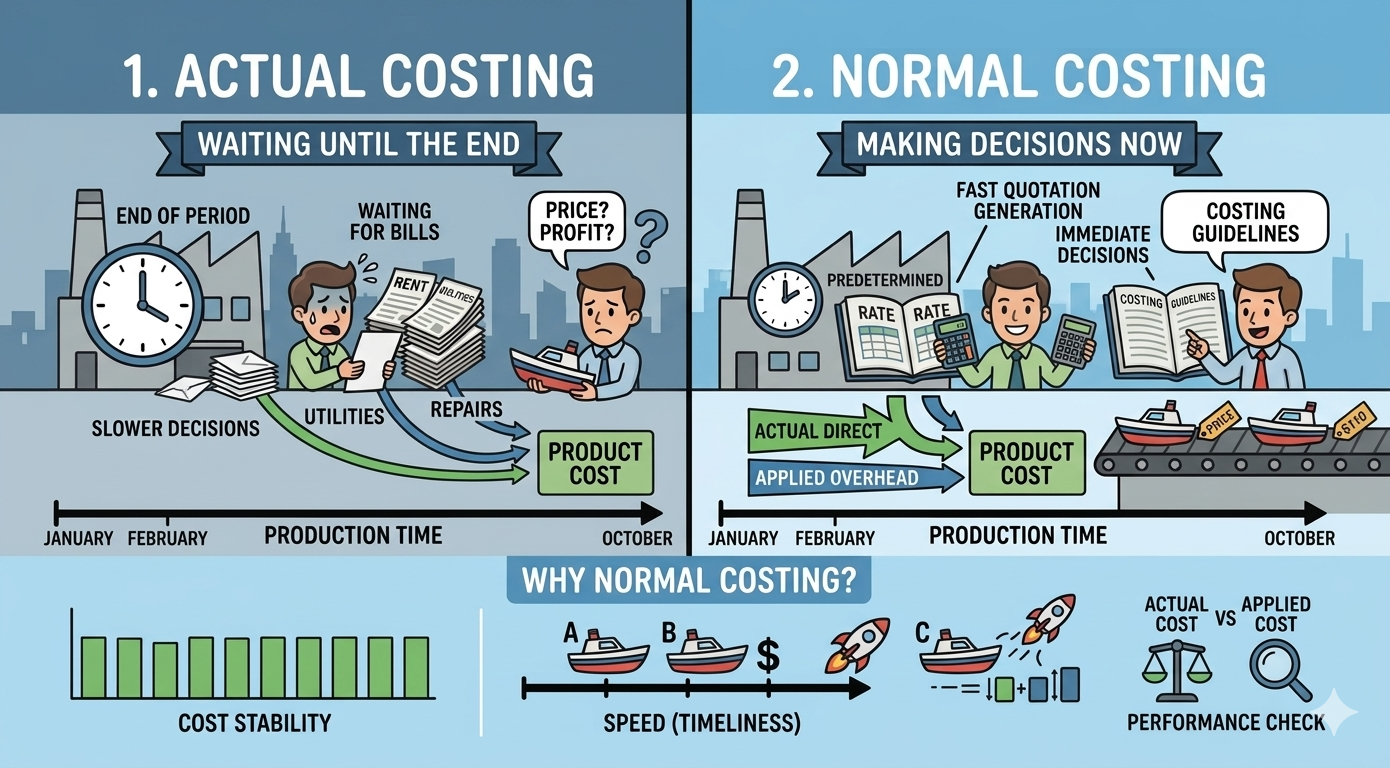

3. 실제원가계산 vs 정상원가계산

제조간접비를 언제 확정하고 배부하느냐에 따라 비즈니스의 의사결정 속도가 달라집니다.

1) 실제원가계산 (Actual Costing)

회계기간 말에 실제 발생한 제조간접비 총액을 확정한 후 배부합니다. 원가는 정확하지만, 월말이나 기말까지 기다려야 하므로 제품 완성 즉시 가격을 결정하거나 수익성을 분석하기 어렵습니다.

2) 정상원가계산 (Normal Costing)

실무에서 가장 선호하는 방식입니다. 직접비는 실제치를 쓰되, 제조간접비는 기초에 설정한 ‘예정배부율’을 사용하여 제품 완성 시점에 미리 원가를 계산합니다. 이를 통해 신속한 견적 산출과 의사결정이 가능해집니다.

4. 정상원가계산은 왜 등장하게 된 것인지?

1) 실제원가계산의 한계: “너무 늦은 정보는 정보가 아니다”

우리가 식당에서 밥을 먹고 계산하려는데, 주인이 “이번 달 전기료랑 수도세 고지서가 다음 달에 나오니 그때 가격을 알려드릴게요”라고 한다면 어떨까요? 비즈니스 세계에서도 똑같은 일이 벌어집니다.

- 정보의 적시성 부족: 실제 제조간접비(임차료, 전력비, 수선비 등)는 월말이나 회계연도 말에나 확정됩니다. 하지만 경영자는 제품이 완성된 ‘직후’에 원가를 알아야 판매 가격을 정하고 수익성을 분석할 수 있습니다.

- 원가의 변동성: 실제원가는 조업도(생산량)나 계절적 요인에 따라 매달 춤을 춥니다. 에어컨을 많이 쓰는 8월에 만든 제품은 원가가 높고, 10월에 만든 제품은 원가가 낮게 측정되는 ‘원가 왜곡’이 발생합니다.

2) 정상원가계산의 등장: “합리적인 예측으로 의사결정을 앞당기다”

이러한 실제원가의 약점을 보완하기 위해 위에서 설명한 정상원가계산(Normal Costing)이 등장했습니다.

- 개념: 직접비(재료비, 노무비)는 실제 발생액을 기록하되, 제조간접비만큼은 연초에 미리 설정한 ‘예정배부율’을 사용하여 배부하는 방식입니다.

- 존재 이유(장점):

- 신속한 견적 산출: 제품이 생산되는 과정 중에도 실시간으로 원가 추정이 가능해집니다.

- 원가 평준화: 일시적인 비용 변동을 제거하여 제품 1단위당 원가를 안정적으로 유지해 줍니다.

- 성과 평가의 기초: 미리 정해둔 기준(예정치)이 있으므로, 나중에 실제치와 비교하여 “왜 원가가 더 많이 나왔는가?”를 분석할 수 있는 기준점이 됩니다.

3. 배부율 계산: 예정 vs 실제

| 구분 | 예정배부율 (Predetermined Rate) | 실제배부율 (Actual Rate) |

| 계산 시점 | 기초 (연초 또는 월초) | 기말 (연말 또는 월말) |

| 계산 공식 | 예산 제조간접비 / 예상 조업도 | 실제 제조간접비 / 실제 조업도 |

| 장점 | 신속한 원가 정보 제공 | 실제 발생 비용과 일치 |

| 단점 | 기말에 배부차액 조정 필요 | 정보 제공의 적시성 부족 |

4. 제조간접비 예정배부: 공식과 실무적 유의점

개별원가계산의 정확도는 제조간접비를 얼마나 합리적으로 제품에 할당하느냐에 달려 있습니다. 이를 위해 실무에서 사용하는 예정배부의 메커니즘을 정리합니다.

1) 제조간접비 예정배부율 산출 공식

예정배부율은 회계연도 시작 전, 과거의 데이터와 미래의 조업도 예상을 바탕으로 다음과 같이 산출합니다.

제조간접비 예정배부율 = 연간 간접비 예산(예상액)/연간 예상 조업도(직접노동시간 등)

- 제품별 배부액 계산: 특정 제품에 배부될 금액은 위에서 구한 ‘예정배부율’에 해당 제품을 만드는 데 실제로 투입된 ‘실제 조업도’를 곱하여 결정합니다.

- 배부액 = 예정배부율 × 실제 조업도

예정배부율을 설정할 때는 다음의 세 가지 요소를 반드시 고려해야 합니다.

2) 산출 및 적용 시 유의점

- 배부 기준(Cost Driver)의 적절성: 인건비 비중이 높으면 노동시간을, 자동화 공정이면 기계시간을 기준으로 삼아야 원가 왜곡이 발생하지 않습니다.

- 조업도 수준의 선택: ‘이론적 최대치’가 아닌, 실제 달성 가능한 ‘정상 조업도’를 기준으로 삼아야 현실적인 원가 계산이 가능합니다.

- 인플레이션 및 환경 변화: 전기료 인상이나 임차료 변동 등 외부 경제 여건의 변화를 예산에 적절히 반영해야 기말 차이를 최소화할 수 있습니다.

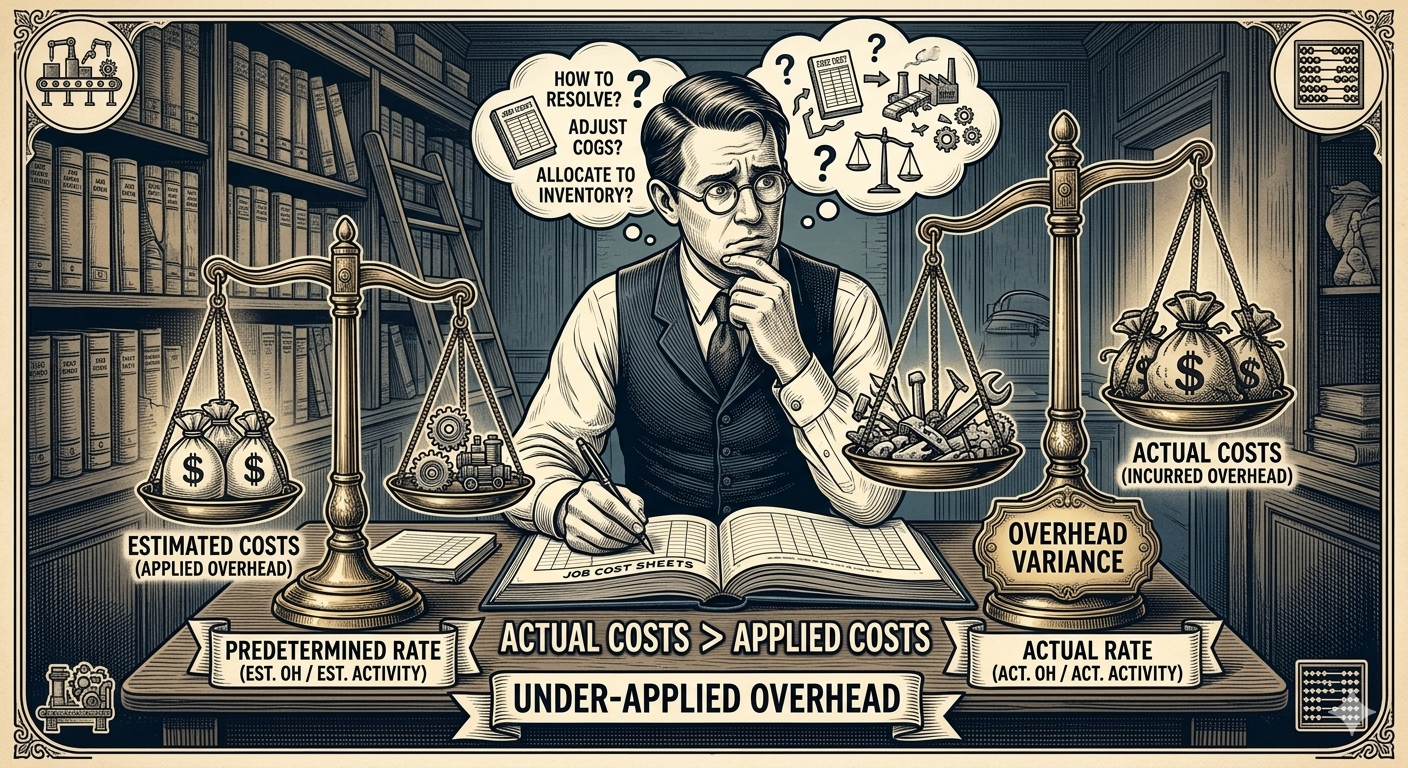

3) 배부차이의 이해: 과다배부 vs 과소배부

기말에 실제 발생한 제조간접비와 미리 배부한 금액을 비교하면 반드시 차이가 발생하며, 이를 다음과 같이 정의합니다.(Applied(배분된) refers to the process of assigning estimated indirect costs (overhead) to specific jobs or products during the production period.)

- 과소배부 (Under-applied): 실제 발생액 > 예정 배부액

- 원가를 실제보다 적게 추정하여 배부한 상태입니다. 이는 기말에 이익을 감소시키는 조정 요인이 됩니다.

- 과다배부 (Over-applied): 실제 발생액 < 예정 배부액

- 원가를 실제보다 넉넉하게 추정하여 배부한 상태입니다. 이는 기말에 이익을 증가시키는 조정 요인이 됩니다.

4) 관리적 시사점

배부차이가 발생했다는 것은 기업의 ‘예측’과 ‘실제’ 사이에 간극이 존재함을 의미합니다. 경영자는 단순히 이 차이를 회계적으로 처리하는 데 그치지 않고, 왜 차이가 발생했는지(예산 설정의 오류인지, 현장의 비효율인지)를 분석하여 다음기 경영 계획에 반영하는 항해 나침반으로 삼아야 합니다.

5) 실무적 주요 이슈: 정교함과 효율성의 균형

실무에서는 단순히 나누는 것을 넘어 인과관계(Cause-and-Effect)를 확보하는 것이 핵심입니다.

- 배부 기준의 적정성: 단순히 조업도(시간)만 따지기보다 실제 비용을 유발하는 활동(셋업 횟수, 검사 횟수 등)을 기준으로 삼는 활동기준원가계산(ABC) 도입을 검토해야 합니다.

- 부문별 배부율: 공정별로 성격이 다를 경우(예: 기계 공정 vs 조립 공정) 공장 전체 배부율보다는 부문별로 다른 배부율을 적용하는 것이 원가 왜곡을 방지합니다.

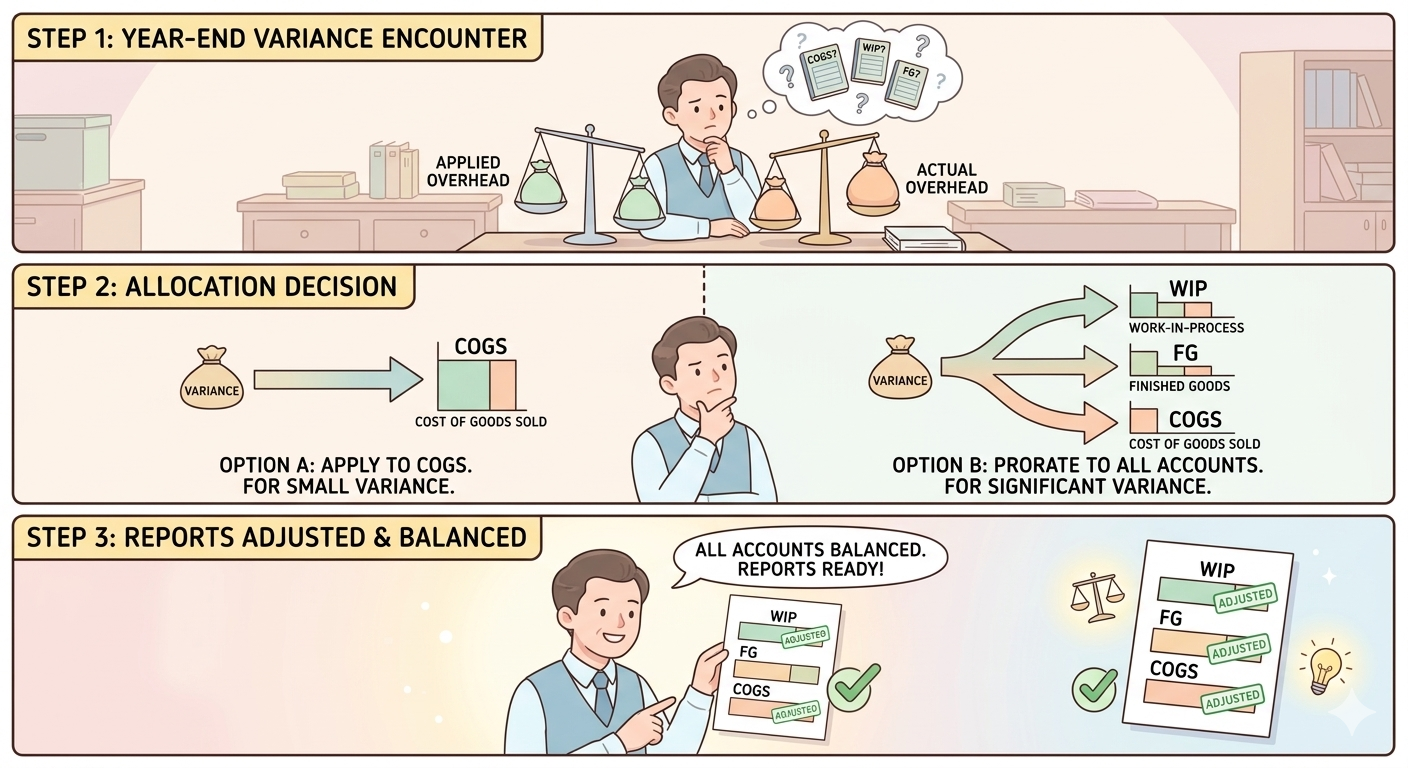

5. 기말 배부차액의 최종 처리방법

정상원가계산을 사용하면 미리 배부한 금액(예정)과 나중에 확정된 실제 발생액 사이에 차이가 생깁니다. 재무회계 규정에 따르면 제조간접비 배부차액은 기말에 다음의 두 가지 방안에 따라 반드시 조정해서 실제 발생제조간접비액에 맞추어 주어야 합니다.

배부차액을 조정하지 않으면, 재고 자산(재공품, 제품)이나 매출원가가 실제보다 과대 혹은 과소 평가되어 이익이 왜곡됩니다.

또한 만약 매년 큰 폭의 과소배부가 발생한다면, 연초에 설정한 예정배부율 자체가 잘못되었거나 현장의 비용 관리에 문제가 있다는 뜻입니다. 이 데이터는 내년도의 ‘전략적 나침반’을 수정하는 기초 자료가 됩니다.

- 매출원가 조정법: 차액 전액을 매출원가에 더하거나 뺍니다. 계산이 간편하여 차액이 중요하지 않을 때 사용합니다.

- 비례배분법: 차액을 기말 재고(재공품, 제품)와 매출원가의 비중에 따라 나눕니다. 금액이 크고 정확한 보고가 필요할 때 적합합니다.

Prorate(비례배부) means to distribute or allocate an amount (such as a cost variance) proportionally among different accounts based on their relative balances.

[Biz-Insight English]

1. 실제원가 대신 정상원가계산을 쓰는 전략적 이유는?

A: Why is Normal Costing preferred over Actual Costing in business? (왜 실무에서는 실제원가보다 정상원가계산을 선호하나요?)

B: Because timeliness is crucial. Actual Costing makes us wait until year-end bills arrive. Normal Costing uses a Predetermined Overhead Rate to provide real-time cost data as soon as a job is done. (적시성이 중요하기 때문입니다. 실제원가는 연말 고지서를 기다려야 하지만, 정상원가계산은 예정배부율을 통해 작업 종료 즉시 실시간 원가 데이터를 제공합니다.)

2. 제조간접비 예정배부율은 경영자에게 어떤 의미인가요?

A: What is the significance of the Predetermined Overhead Rate (POHR)? (예정배부율은 경영자에게 어떤 의미가 있습니까?)

B: It acts as a strategic forecasting tool. It smooths out seasonal cost spikes, like high summer electricity bills. This ensures our pricing stays consistent and isn’t distorted by temporary factors. (전략적 예측 도구 역할을 합니다. 여름철 전기료 급등 같은 계절적 변동을 평활화하여, 임시 요인에 원가가 왜곡되지 않고 일관된 가격을 유지하게 돕습니다.)

3. 기말 배부차이는 어떻게 관리해야 하나요?

A: How should we handle Under-applied or Over-applied overhead at year-end? (기말에 발생하는 과소배부나 과다배부는 어떻게 처리합니까?)

B: These variances show the gap between our plan and reality. Under-applied overhead means actual costs were higher than expected. We adjust these gaps through Cost of Goods Sold to reflect the true financial status. (이 차이는 계획과 현실의 간극을 보여줍니다. 과소배부는 실제 비용이 예측보다 높았음을 뜻하며, 매출원가 조정을 통해 실제 재무 상태를 반영합니다.)

※ 이 포스팅의 이미지와 일부 설명은 Google Gemini AI와 협업을 통해 제작되었으며, 저자가 직접 내용을 창작, 검토하고 편집했습니다.