“우리 병원의 감기환자 1인에 얼마를 받아야 손익분기가 되는 것일까?”

전통적인 원가계산 방식은 모든 간접비를 ‘환자 수’로 단순히 나눕니다. 하지만 감기 환자와 수술 환자가 사용하는 자원은 엄연히 다릅니다. 오늘은 자원(Resource) → 활동(Activity) → 제품(Patient)으로 이어지는 정밀한 원가 추적 시스템, ABC(Activity-Based Costing)를 통해 감기 환자 1인의 진짜 원가를 산출해 보겠습니다. 이를 통해 감기 환자 1인에 대한 최소한의 청구금액을 추정해 볼 수 있을 것입니다.

1. [실전 예제] 감기 환자 ‘나아픈 씨’의 진료 원가는 얼마인가?

1단계: 기초 자원의 집계 (Resource Pool)

다음은 회계시스템으로 측정된 한 달간 병원 운영에 투입된 총 자원(6,000만 원)의 명세와 자원동인입니다.

| 자원 항목 | 금액(월) | 배분 기준 (자원동인) |

| 의사 인건비 | 2,000만 | 진료 및 처방 시간 |

| 간호사 인건비 | 1,500만 | 처치 및 간호 활동 시간 |

| 임차료/유지비 | 1,000만 | 실별 점유 면적(㎡) |

| 장비/전산/원무 | 1,000만 | 기기 가동 및 행정 시간 |

| 조직유지 공통비 | 500만 | 환자 수 (전체 안분) |

2단계: 자원-활동 배분표 (Resource to Activity Mapping)

각 자원이 가정된 5가지 핵심 활동에 소비되는 비율(활동배분)과 금액입니다.

| 자원 \ 활동 | A1. 접수/행정 | A2. 의사 진료 | A3. 주사 처치 | A4. X-ray 촬영 | A5. 약 조제 | 합계 |

| R1. 의사 | 0% (0) | 90% (1,800) | 5% (100) | 5% (100) | 0% (0) | 2,000만 |

| R2. 간호사 | 10% (150) | 20% (300) | 30% (450) | 30% (450) | 10% (150) | 1,500만 |

| R3. 원무과 | 80% (400) | 10% (50) | 5% (25) | 5% (25) | 0% (0) | 500만 |

| R4. 임차료 | 10% (100) | 10% (100) | 10% (100) | 20% (200) | 10% (100) | (나머지 40% 공통) |

| R5. 장비/전산 | 20% (100) | 40% (200) | 10% (50) | 30% (150) | 0% (0) | 500만 |

| 활동별 합계 | 750만 | 2,450만 | 725만 | 925만 | 250만 | (조직유지비 제외) |

3단계: 활동별 월간 총 활동량 및 배분 기준 (Activity Driver Volume)

병원 전체 월 방문 환자는 800명이지만, 모든 환자가 주사를 맞거나 X-ray를 찍지는 않습니다. 각 활동의 성격에 맞는 ‘활동 기준(Activity Driver)’과 ‘월간 총 활동량’을 정의합니다.

| 활동 항목 (Activity) | 활동 총 원가 (2단계 결과) | 활동동인 (단위) | 월간 총 활동량 (A) | 환자 1인 소비량 (B) | 활동 단가 (원) (C=Total/A) | 환자 배분액 (B×C) |

| A1. 접수 및 행정 | 750만 원 | 접수 건수 | 1,000건* | 1건 | 7,500원 | 7,500원 |

| A2. 의사 진료 | 2,425만 원 | 진료 시간(분) | 10,000분* | 15분 | 2,425원 | 36,375원 |

| A3. 주사 처치 | 675만 원 | 주사 횟수 | 500회* | 1회 | 13,500원 | 13,500원 |

| A4. X-ray 촬영 | 875만 원 | 촬영 매수 | 400매* | 1매 | 21,875원 | 21,875원 |

| A5. 약 조제/투약 | 200만 원 | 조제 건수 | 800건* | 1건 | 2,500원 | 2,500원 |

| A6. 조직유지 활동 | 1,075만 원 | 가용 시간/인원 | 800명 | 1명 | 13,437원 | 13,437원 |

| 합계 (간접비) | 6,000만 원 | – | – | – | – | 95,187원 |

[활동량 설정 근거 및 산출 로직]

- A1. 접수/행정 (1,000건): 실제 진료 환자는 800명이지만, 단순 서류 발급이나 예약 취소 등 행정적 접수는 더 많을 수 있습니다. (750만 / 1,000건 = 건당 7,500원)

- A2. 의사 진료 (10,000분): 한 달간 의사가 진료에 쏟은 총 순수 시간입니다. 나아픈 씨는 평균보다 긴 15분을 소비했다고 가정했습니다. (2,42만5원 /10,000분 = 분당 2,425원)

- A3. 주사 처치 (500회): 전체 환자 800명 중 약 60%만 주사를 맞습니다. 따라서 주사 활동 원가는 주사를 맞은 사람들에게만 집중 배부됩니다. (675만 / 500회 = 회당 13,500원)

- A4. X-ray 촬영 (400매): 전체 환자의 절반인 400명만 촬영을 진행합니다. 고가 장비와 전용 공간 비용이 이 400건에 집중됩니다. ($875만 / 400매 = 매당 21,875원)

- A5. 약 조제 (800건): 대부분의 환자가 처방전을 받아 가므로 환자 수와 일치시켰습니다. (200만 / 800건 = 건당 2,500원)

- A6. 조직유지 (800명): 병원의 존재 자체로 혜택을 보는 공통 비용이므로 전체 방문 환자 수로 균등 배부합니다.

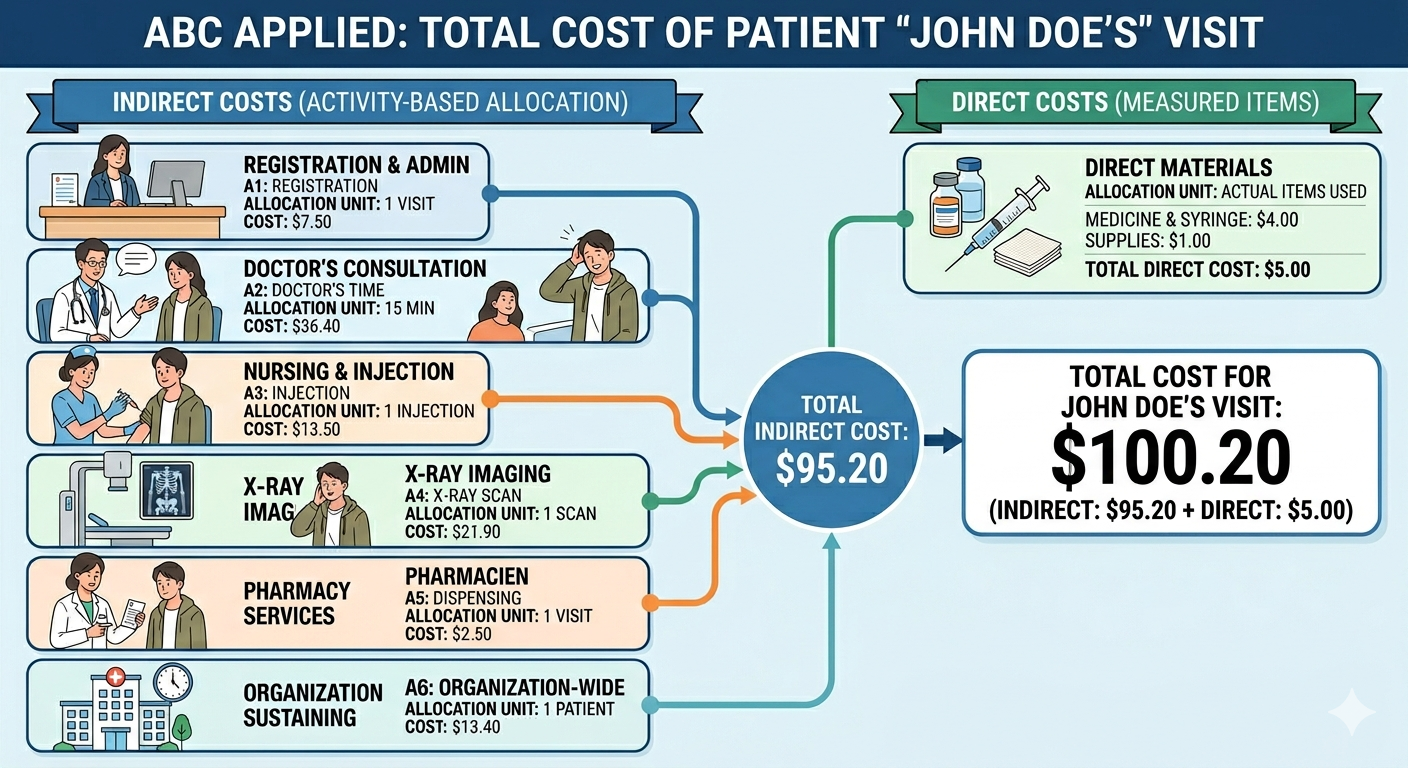

2.[최종 보고서] 환자 ‘나아픈 씨’ 1인 정밀 원가 명세서

1) 활동별 원가 배분 상세 (Activity-Based Allocation)

나아픈 씨가 병원 문을 열고 들어와 나갈 때까지 이용한 각 서비스(활동)의 단가와 소비량을 결합한 결과입니다.

| 활동 항목 (Activity) | 활동 단가 (A) | 나아픈 씨의 소비량 (B) | 배분 금액 (A × B) | 산출 근거 (Logic) |

| A1. 접수 및 행정 | 7,500원 / 건 | 1건 | 7,500원 | 월 1,000건의 행정 처리 중 1회 소비 |

| A2. 의사 진료 | 2,425원 / 분 | 15분 | 36,375원 | 월 10,000분 진료 시간 중 15분 점유 |

| A3. 주사 처치 | 13,500원 / 회 | 1회 | 13,500원 | 월 500회의 주사 처치 활동 중 1회 소비 |

| A4. X-ray 촬영 | 21,875원 / 매 | 1매 | 21,875원 | 월 400매의 촬영 활동 중 1매 소비 |

| A5. 약 조제/투약 | 2,500원 / 건 | 1건 | 2,500원 | 월 800건의 조제 활동 중 1회 소비 |

| A6. 조직유지 활동 | 13,437원 / 인 | 1인 | 13,437원 | 병원 운영 공통비(임대료 등) 인당 안분 |

| 활동 원가 소계 | – | – | 95,187원 | 나아픈 씨가 유발한 간접비 총액 |

2) 직접 재료비 합산 (Direct Material Cost)

활동 원가(간접비) 외에 나아픈 씨에게만 물리적으로 투입된 물품 원가입니다.

| 재료 항목 | 수량 | 단가 | 합계 금액 | 비고 |

| 주사액 및 약제 | 1세트 | 4,000원 | 4,000원 | 실제 사용된 약품 원가 |

| 위생 소모품 | 1세트 | 1,000원 | 1,000원 | 거즈, 알코올, 일회용 팁 등 |

| 직접 재료비 소계 | – | – | 5,000원 | 변동비 성격의 직접비 |

3) [최종 결과] 나아픈 씨 진료 총 원가 (Total Unit Cost)

- 배분된 활동 원가(간접비): 95,187원

- 직접 재료비(직접비): 5,000원

- 나아픈 씨 최종 진료 원가: 100,187원

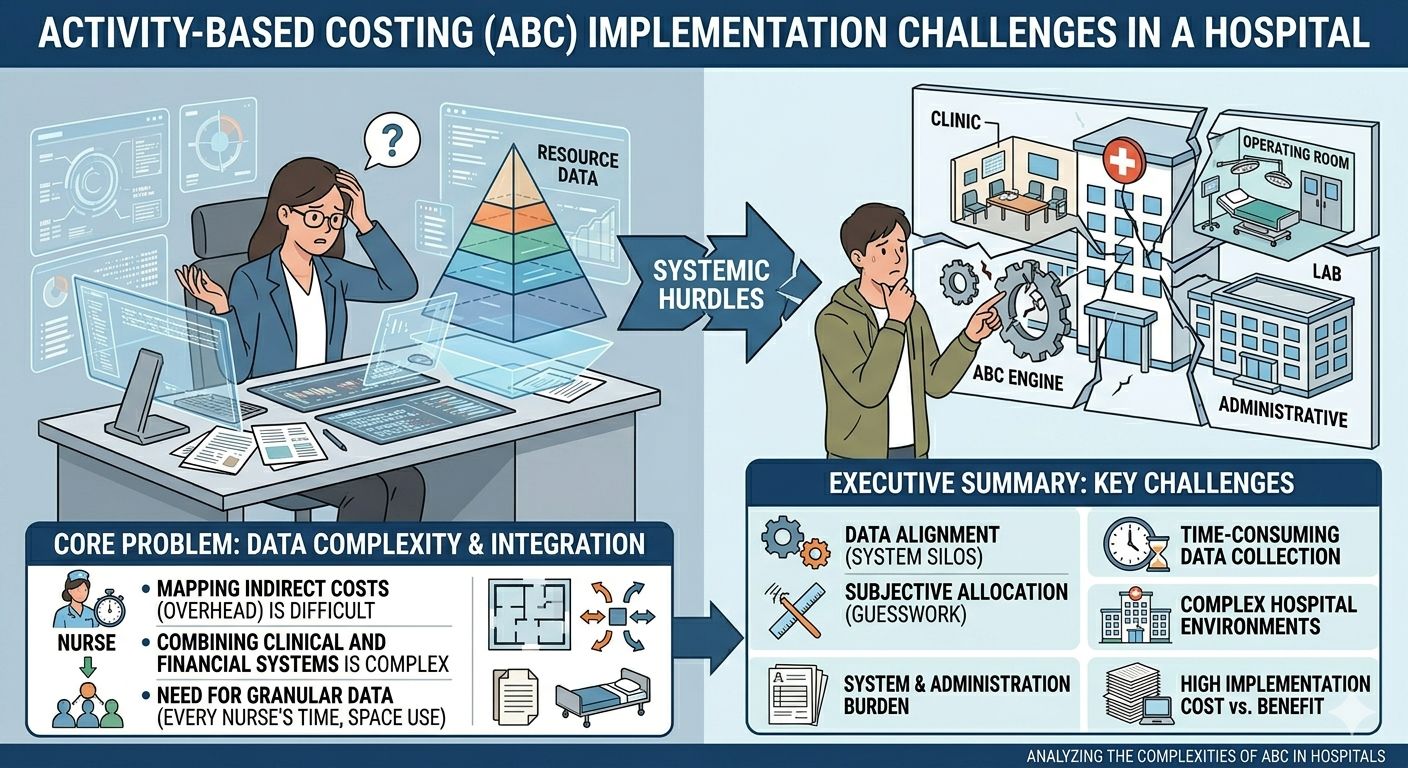

3. 사례에서 본 ABC단계별 과제와 한계

1) 자원 → 활동 배분 단계의 한계 (Resource to Activity)

자원을 활동으로 밀어 넣을 때 발생하는 ‘주관성’의 문제입니다.

- 시간 측정의 불확실성: 인건비를 배분할 때 “의사가 진료에 90%의 시간을 쓴다”는 데이터는 대개 설문이나 관찰에 의존합니다. 직원이 자기 업무 시간을 정확히 기억하지 못하거나, 유리한 방향으로 답변할 경우 시작부터 데이터가 왜곡됩니다.

- 공통 자원의 모호한 분리: 전기료, 수도료, 통신비 등을 각 활동실별로 계량기를 달아 측정하지 않는 한, 면적이나 인원수로 안분하는 것은 결국 ‘합리적 추측’일 뿐 ‘실제 소비’는 아닙니다.

2) 공통비(조직유지비) 귀속의 한계 (Sustaining Costs)

인과관계를 찾을 수 없는 비용을 억지로 배부할 때 발생하는 문제입니다.

- 임의적 배부 기준: 병원장 활동비나 홍보비를 ‘환자 수’로 나눌 것인가, ‘매출’로 나눌 것인가에 따라 환자 1인당 원가가 널뛰기를 합니다.

- 원가 왜곡(Cost Distortion): 조직유지비 비중이 커질수록 ABC 본연의 목적인 ‘인과관계에 따른 원가 추적’은 퇴색되고, 다시 전통적 방식(N분의 1)으로 회귀하는 모순이 발생합니다.

3) 활동 → 환자 귀속 단계의 한계 (Activity to Patient)

환자가 활동을 소비하는 양을 측정할 때 발생하는 ‘운영적 복잡성’입니다.

- 활동동인 데이터 확보의 어려움: 모든 환자의 진료 시간을 초 단위로 체크하거나, 약 봉투 개수를 일일이 기록하는 시스템을 구축하려면 배보다 배꼽(시스템 구축 및 관리비)이 더 커질 수 있습니다.

- 환자별 특이성 무시: 똑같은 ‘감기 진료 15분’이라도, 까다로운 환자와 협조적인 환자에게 투입되는 의료진의 감정적/에너지적 자원 소모량은 다르지만 시스템은 이를 동일한 원가로 처리합니다.

4) 시스템 전체의 구조적 한계 (Structural Limitations)

- 유휴 자원(Idle Capacity)의 역설: 환자가 없어 의사가 대기하는 시간(놀고 있는 자원)의 비용을 환자 원가에 포함시키면, 환자가 적을수록 환자 1인당 원가가 올라가는 기현상이 발생합니다. 이는 가격 결정에 잘못된 신호를 줄 수 있습니다.

- 사후적 데이터의 한계: ABC는 대개 지난달 데이터를 바탕으로 계산됩니다. 급변하는 의료 환경이나 물가 상승분을 실시간으로 반영하여 의사결정에 활용하기에는 시간적 격차(Time-lag)가 존재합니다.

4.핵심정리 및 경영자 인사이트

1) ABC 원가계산 핵심 정리

전통적 방식이 “병원 운영비가 이만큼 들었으니 환자 수로 나누자”였다면, ABC는 “환자가 병원의 어떤 자원을, 얼마나 소비했는가?”를 추적합니다.

- 원가의 인과관계 규명: 단순히 ‘감기 환자’라는 이름표가 아니라, 접수(7,500원) + 진료(36,375원) + 처치(13,500원) 등 활동별 단가를 합산하여 100,187원이라는 실질 원가를 찾아냈습니다.

- 보이지 않는 비용의 가시화: 의사 인건비뿐만 아니라 임차료, 행정 비용, 조직유지비 등 간접비가 환자 1인에게 어떻게 스며들어 있는지 수치로 증명했습니다.

- 자원 배분의 최적화: 주사나 X-ray를 찍지 않는 환자에게 해당 비용이 전가되지 않도록 하여, 서비스별 정확한 수익성 판단 근거를 마련했습니다.

2) 경영자 인사이트 (Executive Insights)

경영자는 산출된 ‘100,187원’이라는 숫자 너머의 의미를 읽을 줄 알아야 합니다.

① “수가와 원가의 괴리, 전략적 선택이 필요하다”

만약 국가 지정 감기 진료 수가가 2~3만 원 수준이라면, ABC 결과(약 10만 원)에 따라 병원은 환자를 받을수록 손해를 보는 구조입니다.

- 인사이트: 감기 진료를 ‘미끼 상품’으로 활용해 다른 고부가가치 진료로 연결할 것인지, 아니면 진료 프로세스를 혁신해 원가 자체를 낮출 것인지 결정해야 합니다.

② “핵심 활동(Activity)의 병목 구간을 찾아라”

예제에서 ‘의사 진료’ 비용(36,375원)이 전체 원가의 큰 비중을 차지합니다.

- 인사이트: 만약 의사가 단순 행정 업무나 반복적인 설명을 하느라 시간을 쓰고 있다면, 이 활동을 간호사나 키오스크, AI 챗봇으로 대체하여 의사의 시간(고가 자원)을 부가가치가 더 높은 전문 진료에 집중시켜야 합니다.

③ “유휴 자원(Idle Capacity)은 경영자의 책임이다”

한계점에서 언급된 ‘환자가 없어 노는 시간’의 비용은 환자에게 전가할 수 없는 경영 손실입니다.

- 인사이트: 환자가 적을 때 원가가 올라가는 현상을 보며 ‘가격을 올릴까?’라고 생각하는 것은 오판입니다. 오히려 예약 시스템 최적화나 마케팅을 통해 자원 가동률을 높여 단위당 원가를 낮추는 전략이 필요합니다.

④ “표준화와 맞춤화의 균형”

‘나아픈 씨’가 평균보다 긴 15분을 소요했다는 점은 원가 상승의 원인입니다.

- 인사이트: 환자별 특이성을 모두 맞추면 원가는 폭등합니다. 진료 가이드라인을 표준화하여 활동 소비량을 일정하게 통제하되, 프리미엄 서비스를 원하는 환자에게는 그에 맞는 차등 수가를 적용하는 ‘서비스 등급화’를 고려해야 합니다.

3) 결론: 경영자를 위한 한 줄 제언

“ABC는 단순히 얼마인지 알려주는 도구가 아니라, 우리가 어디에서 낭비하고 있으며 어디에서 돈을 벌어야 하는지를 알려주는 ‘경영 지도’입니다.”

단순히 원가를 계산하는 데 그치지 말고, 산출된 활동 단가(Activity Rate)를 낮추기 위한 프로세스 혁신(DX, 업무 재설계 등)의 기초 자료로 활용하시기 바랍니다.

[Biz-Insight English]

1. The Cost of Complexity (복잡성의 비용)

- A: Why don’t all hospitals use this perfect system? (왜 모든 병원이 이 완벽한 시스템을 쓰지 않죠?)

- B: Because the administrative burden is too high. The cost of collecting precise data often exceeds the benefits of accuracy. (행정적 부담이 너무 크기 때문입니다. 정밀한 데이터를 수집하는 비용이 종종 정확성으로 얻는 이득을 초과하곤 하죠.)

2. The Subjectivity Trap (주관성 수집의 함정)

- A: How did we determine that doctors spend exactly 90% of their time on consultations? (의사들이 시간의 정확히 90%를 진료에 쓴다는 걸 어떻게 결정했나요?)

- B: It’s based on self-reporting, which is inherently subjective. If staff misestimate their time, the entire cost pool becomes distorted. (자기 보고에 기반한 것인데, 이는 본질적으로 주관적입니다. 직원들이 시간을 잘못 추정하면 원가 풀 전체가 왜곡되죠.)

3. The Paradox of Idle Capacity (유휴 자원의 역설)

- A: Our unit cost per patient surged this month. Should we increase our treatment fees? (이번 달 환자당 단위 원가가 급등했어요. 진료비를 올려야 할까요?)

- B: No, that’s just the “cost of doing nothing” showing up. ABC often penalizes low-volume periods by spreading fixed costs over fewer patients. (아니요, 그건 ‘아무것도 안 하는 비용’이 나타난 것뿐입니다. ABC는 고정비를 적은 수의 환자에게 배분하기 때문에 환자가 적은 시기에 원가가 높아 보이는 단점이 있죠.)

4. Time-Lag and Decision-Making (시간적 격차와 의사결정)

- A: Can we use this ABC data to adjust our staffing levels for next week? (이 ABC 데이터를 다음 주 인력 배치 조절에 사용할 수 있을까요?)

- B: Not really. Since ABC relies on historical data, there’s a significant time-lag. It’s better for long-term strategy than real-time operational shifts. (기대하기 어렵습니다. ABC는 과거 데이터에 의존하기 때문에 상당한 시간 차이가 존재하거든요. 실시간 운영 변화보다는 장기 전략에 더 적합합니다.)