“보이지 않는 비용의 흐름을 설계하고 통제하라.”

현대 기업의 비용 구조는 더 이상 단순하지 않습니다. AI와 자동화 시스템이 도입되면서 직접 노무비는 급감한 반면, 눈에 보이지 않는 거대한 간접비 뭉치가 기업의 수익성을 결정짓고 있습니다. 이러한 복잡성 속에서 경영자가 정확한 의사결정을 내리기 위해서는 원가가 단순히 ‘발생’하는 것이 아니라, 특정 ‘활동’을 통해 ‘소비’된다는 기술적 이해가 필수적입니다. 오늘은 ABC 원가계산의 하부 구조와 그 이행 과정을 정밀하게 해부해 보겠습니다.

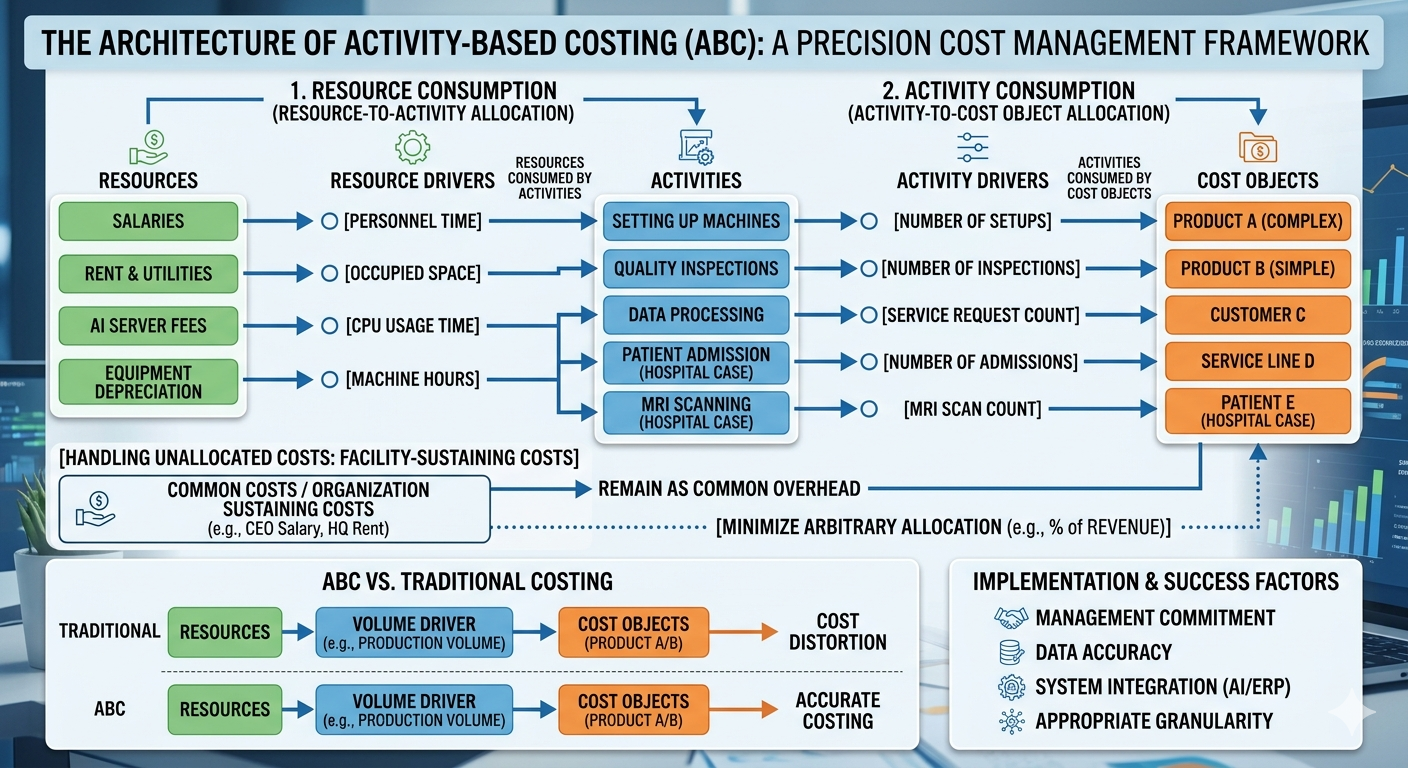

1. ABC 원가계산의 4대 핵심 구성 요소

ABC 시스템을 설계하기 위해서는 먼저 네 가지 기본 개념을 명확히 정의해야 합니다.

- 자원(Resources): 기업이 활동을 수행하기 위해 지출하는 모든 경제적 원천입니다. 급여, 임차료, 전력비, AI 서버 이용료 등이 여기에 해당합니다.

- 활동(Activities): 자원을 소모하여 가치를 창출하는 구체적인 업무 단위입니다. 기계 셋팅, 품질 검사, 데이터 라벨링, 고객 상담 등이 대표적입니다.

- 제품(Cost Objects): 원가를 최종적으로 집계하고자 하는 대상입니다. 최종 생산품뿐만 아니라 특정 고객, 특정 서비스 라인 등이 될 수 있습니다.

- 동인(Drivers): 자원, 활동, 제품 사이의 인과관계를 연결하는 매개체입니다.

- 자원동인(Resource Drivers): 자원 비용을 각 활동에 배분하는 기준입니다. (예: 점유 면적에 따른 임차료 배분, 사용 시간에 따른 전력비 배분)

- 활동동인(Activity Drivers): 활동 원가를 최종 제품에 배분하는 기준입니다. (예: 검사 횟수, 셋팅 횟수, 서비스 요청 건수)

2. 원가 배부의 기술적 과정: 2단계 배부법

ABC는 자원을 제품에 직접 던지는 대신, ‘활동’이라는 중간 정거장을 거치는 2단계 배부 과정을 따릅니다.

- 1단계 (자원 → 활동): 발생한 전체 자원 비용을 각 활동이 소비한 만큼 나누어 담습니다. 이때 자원동인을 사용합니다. 예를 들어 관리부서의 급여(자원)를 ‘구매 활동’과 ‘회계 활동’에 투입된 시간 비중에 따라 배분하는 식입니다.

- 2단계 (활동 → 제품): 집계된 활동 원가를 해당 활동을 유발한 제품에 뿌려줍니다. 이때 활동동인을 사용합니다. 특정 제품군이 품질 검사(활동)를 10번 유발했다면, 그만큼의 활동 원가를 그 제품의 원가로 귀속시킵니다.

※ 매칭할 수 없는 경우의 처리: 모든 비용이 활동과 명확한 인과관계를 갖지는 않습니다. 예를 들어 CEO의 급여나 본사 건물 유지비 같은 ‘조직 유지 원가(Facility-sustaining costs)’는 특정 제품 활동과 매칭하기 어렵습니다. 이 경우 무리하게 배부하기보다는 별도의 공통비로 관리하거나, 전체 매출 비중 등에 따라 인위적으로 할당하는 방식을 취하지만, 이는 ABC의 순수성을 저해하므로 최소화하는 것이 원칙입니다.

3. 전통적 방식과의 오차 및 ABC의 한계

전통적 방식은 ‘조업도(생산량)’에만 의존하기 때문에, 소량 생산하지만 공정이 복잡한 제품의 원가를 현저히 낮게 평가하는 원가 왜곡(Cost Distortion)이 발생합니다. 보통 ABC 도입 시 복잡한 제품의 원가는 20~50% 이상 상승하고, 단순 대량 생산 제품의 원가는 하락하는 양상을 보입니다.

하지만 ABC 역시 만능은 아닙니다. ABC의 문제점은 설계와 유지 비용이 매우 비싸다는 점입니다. 수많은 활동을 정의하고 데이터를 수집하는 과정에서 배보다 배꼽이 더 큰 상황이 생길 수 있습니다. 또한, 주관적인 활동 정의로 인해 데이터의 객관성이 결여될 위험도 존재합니다.

4. 경영자 판단 시 유의점과 시스템 성공 조건

경영자가 ABC 수치를 보고 판단할 때는 ‘유휴 자산의 비용’을 주의 깊게 봐야 합니다. 특정 활동의 원가가 높게 나왔다면, 그것이 실제 활동의 비효율인지 아니면 설비나 인력이 남아서 발생하는 고정비 부담인지 구분해야 합니다.

성공 조건과 한계:

- 성공 조건: 경영진의 강력한 의지, 적절한 수준의 활동 세분화(너무 세밀하면 비용 과다, 너무 단순하면 왜곡), 그리고 AI 및 ERP 시스템과의 실시간 데이터 연동이 필수적입니다.

- 한계: ABC는 과거의 데이터를 기반으로 하므로 미래의 전략적 기회비용을 완전히 반영하지 못할 수 있으며, 조직 내 부서 간의 책임 회피 수단으로 악용될 우려가 있습니다.

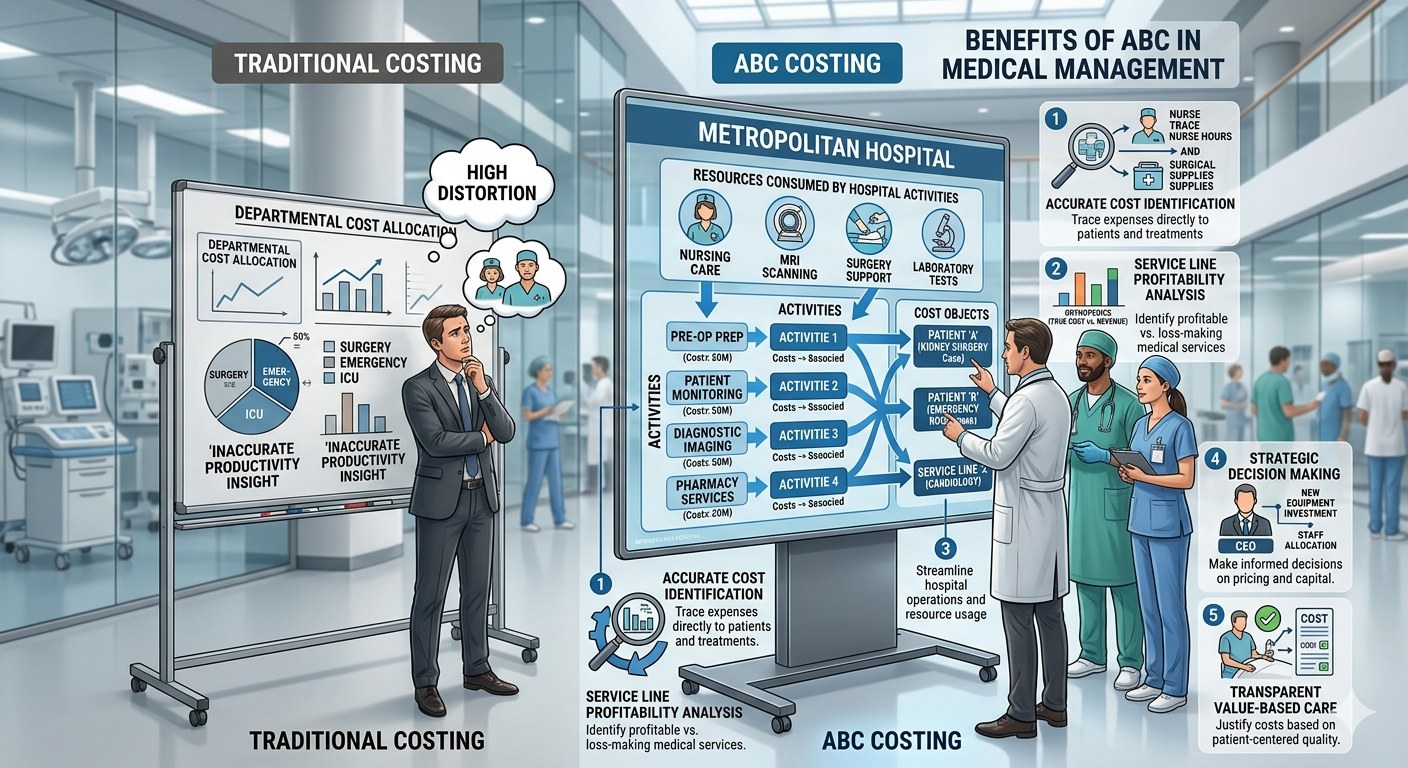

5. [의료 경영의 정밀 분석] 병원 ABC 원가계산 적용 가이드

“환자 한 명을 진료하는 데 진짜 얼마가 들까?”

병원은 일반 제조 기업보다 간접비(의료 장비 유지비, 간호 인력 인건비, 행정 비용 등)의 비중이 압도적으로 높습니다. 단순히 ‘진료과목’별로 수익을 따지는 전통적 방식으로는 특정 수술이 적자인지 흑자인지 정확히 알 수 없습니다. 이를 해결하기 위해 병원의 자원과 활동을 해부해 보겠습니다.

1) 병원 ABC의 구성 요소 예시

- 자원 (Resources): 병원이 보유한 경제적 원천

- 예: 의사 및 간호사 급여, 수술실 임차료, MRI/CT 장비 감가상각비, 의료 소모품비.

- 활동 (Activities): 자원을 소모하여 환자에게 제공하는 구체적 행위

- 예: 환자 접수 및 수납, 혈액 채취, MRI 촬영, 수술 준비, 입원 환자 간호.

- 제품 (Cost Objects): 원가를 최종 집계하는 대상

- 예: 특정 환자(김철수 환자), 특정 질병군(맹장 수술 케이스), 특정 진료과(외과).

2) 동인(Driver)의 연결 고리

- 자원동인 (Resource Drivers): 자원을 활동에 배분하는 기준

- 예시: 수술실 임차료(자원)를 ‘수술 활동’에 배분할 때 **[수술실 점유 면적]**이나 **[사용 시간]**을 기준으로 나눕니다.

- 예시: 간호사 급여(자원)를 ‘투약 활동’과 ‘채혈 활동’에 배분할 때 **[활동별 투입 시간]**을 기준으로 나눕니다.

- 활동동인 (Activity Drivers): 활동 원가를 환자(제품)에게 배분하는 기준

- 예시: MRI 촬영 원가(활동)를 환자에게 배분할 때 **[MRI 촬영 횟수]**를 기준으로 합니다.

- 예시: 환자 접수 원가(활동)를 배분할 때 **[접수 건수]**를 기준으로 합니다.

3) 공통비(배분 불가 비용)의 처리 방법

병원에는 특정 진료 활동과 직접 연결하기 어려운 **공통비(조직 유지 원가)**가 존재합니다. (예: 병원장실 운영비, 원무과 홍보비, 조경 관리비 등)

- 인과관계 추적: 최대한 인과관계를 찾아 활동으로 전환합니다. (예: 홍보비 → ‘신규 환자 유치 활동’으로 정의)

- 합리적 배부: 도저히 활동과 매칭할 수 없는 순수 공통비는 [매출액 비중], [총 의료 비용 비중], 혹은 [진료과별 인원수] 등의 기준을 정해 사후적으로 배분합니다.

- 주의점: 공통비 배분 비중이 너무 높으면 ABC의 정확도가 떨어지므로, AI 시스템 등을 통해 최대한 많은 비용을 ‘활동’으로 구체화하는 것이 핵심입니다.

4) ABC 원가배부 과정 (병원 사례)

- 1단계 (자원 → 활동): 한 달간 발생한 간호사 급여 1억 원을 분석해보니, 60%는 ‘간호 활동’에, 40%는 ‘검사 지원’에 쓰였다면 자원동인(시간)에 따라 각각 6천만 원, 4천만 원으로 배분합니다.

- 2단계 (활동 → 제품): ‘간호 활동’ 원가 6천만 원을 해당 달에 입원한 환자들에게 **[입원 일수]**라는 활동동인을 적용해 환자 개인별 원가로 최종 할당합니다.

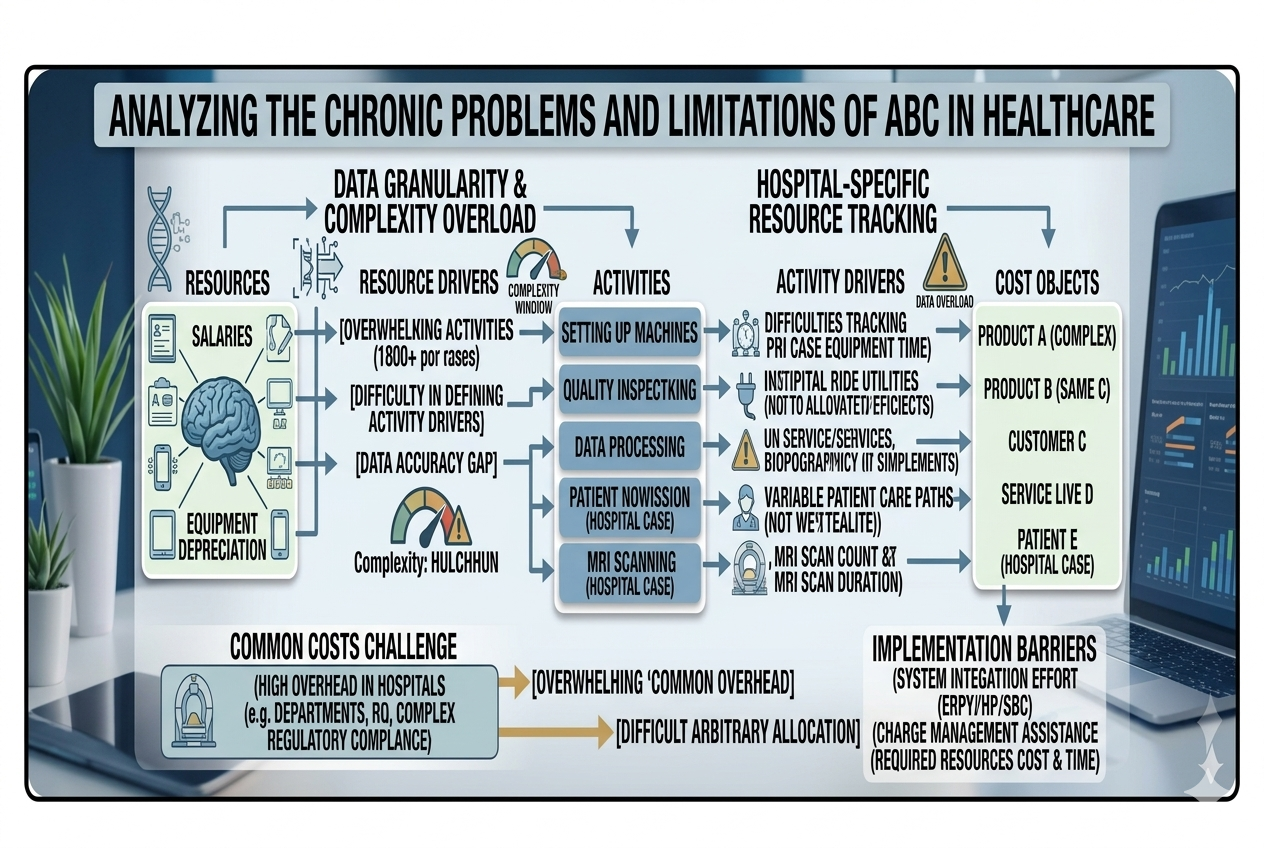

6. [의료 경영의 난제] 병원 ABC 원가계산의 고질적 문제점과 한계

병원은 일반 제조 기업보다 업무의 비정형성이 높고 생명이라는 가치를 다루기 때문에, 숫자로 모든 것을 증명하려는 ABC 시스템이 흔히 다음과 같은 벽에 부딪히곤 합니다.

1) 활동 측정의 주관성과 복잡성 (Measurement Complexity)

제조업은 기계가 일정한 속도로 돌아가지만, 병원은 환자의 상태에 따라 같은 활동이라도 투입되는 자원이 완전히 달라집니다.

- 활동 정의의 모호함: 같은 ‘문진’ 활동이라도 경증 환자와 중증 환자에게 쏟는 의사의 시간과 정신적 에너지는 천차만별입니다. 이를 하나의 표준 활동으로 묶으면 원가가 왜곡되고, 너무 세분화하면 관리 비용이 폭발합니다.

- 데이터 수집의 어려움: 의료진이 매번 어떤 환자에게 몇 분을 썼는지 일일이 기록하는 것은 현실적으로 불가능합니다. 결국 설문이나 추정에 의존하게 되는데, 이는 데이터의 신뢰도를 떨어뜨리는 고질적 원인이 됩니다.

2) 거대한 공통비와 상호 배부의 한계 (Joint Costs & Reciprocal Allocation)

병원은 중앙 공급실, 전산실, 원무과, 시설관리팀 등 진료를 지원하는 부서가 수십 개이며 이들은 서로 복잡하게 용역을 주고받습니다.

- 배부 논리의 한계: 병원 전체를 유지하기 위한 공통비(조직 유지 원가) 비중이 매우 높습니다. 이를 특정 환자나 질병군에 배분할 때 인과관계를 찾기 어려워 결국 매출 비중이나 인원수 같은 임의적인 기준으로 나누게 되는데, 이는 ABC 본연의 정밀함을 희석시킵니다.

- 연립방정식의 복잡성: 부서 간 상호 용역을 정확히 반영하기 위해 상호 배부법을 쓰려면 고도의 회계 시스템이 필요한데, 이를 유지하는 비용(시스템 구축비, 전문 인력 등)이 얻어지는 정보의 가치보다 큰 경우가 많습니다.

3) 의료 서비스의 특수성과 질적 가치 간과 (Quality vs. Cost)

ABC는 효율성을 강조하는 도구이다 보니, 자칫 병원의 본질인 의료의 질(Quality)을 놓칠 위험이 있습니다.

- 비부가가치 활동의 함정: ABC 관점에서는 대기 시간이나 중복 검사가 제거해야 할 비효율로 보일 수 있습니다. 하지만 환자의 안전을 위한 이중 체크나 심리적 안정을 위한 상담 시간은 숫자로 표현되지 않는 중요한 가치입니다. 원가 절감에만 집중하다 보면 의료 사고 위험이 커지거나 환자 만족도가 급락할 수 있습니다.

- 유휴 자산의 처리: 응급실이나 중환자실은 환자가 없어도 상시 대기 인력과 장비가 필요합니다. ABC는 이를 유휴 자산의 비용(비효율)으로 처리하기 쉽지만, 공공 의료의 측면에서 이는 비효율이 아니라 필수적인 준비 자산입니다.

[Biz-Insight English]

1. 자원과 활동의 연결 (Resources to Activities)

- A: How do we distribute the IT server costs to each department? (IT 서버 비용을 각 부서에 어떻게 배분하죠?)

- B: We use a resource driver. By tracking CPU usage time for each activity, we can accurately assign costs to specific tasks like ‘data processing’. (자원동인을 사용합니다. 각 활동별 CPU 사용 시간을 추적해서, ‘데이터 처리’ 같은 특정 업무에 비용을 정확히 배정할 수 있습니다.)

2. 활동과 제품의 연결 (Activities to Cost Objects)

- A: Why does this specific service line show such a high cost? (왜 이 특정 서비스 라인의 원가가 이렇게 높게 나오나요?)

- B: It’s due to the activity driver. This service requires more quality inspections than others, so it consumes a larger portion of our quality control costs. (활동동인 때문입니다. 이 서비스는 다른 것보다 품질 검사를 더 많이 필요로 해서, 품질 관리 비용을 더 많이 잡아먹고 있거든요.)

3. 상호 배부의 필요성 (Reciprocal Allocation)

- A: The HR and IT departments support each other. How do we handle that? (인사팀과 IT팀은 서로 도와주는 관계인데, 이건 어떻게 처리하죠?)

- B: We need reciprocal allocation. It uses simultaneous equations to reflect the mutual support between departments for a more precise cost profile. (상호 배부법이 필요합니다. 연립방정식을 활용해 부서 간의 상호 지원을 반영함으로써 더 정밀한 원가 프로필을 만듭니다.)

※ 이 포스팅의 이미지와 일부 설명은 Google Gemini AI와 협업을 통해 제작되었으며, 저자가 직접 내용을 창작, 검토하고 편집했습니다.