주식의 변동성은 피하고 싶지만, 은행 예금의 수익률은 아쉬운 당신에게

2026년 한국 금융 시장의 주인공은 단연 채권입니다. 금리 하락 사이클이 본격화되면서 과거 기관 투자자들의 전용물이었던 채권이 이제는 개인 투자자들의 필수 포트폴리오로 자리 잡았습니다. 특히 세금 혜택과 시세 차익을 동시에 노리는 스마트한 개미들이 선택한 2026년형 채권 투자 트렌드를 공개합니다.

채권 투자는 어렵지 않습니다. 쉽게 말해 국가나 기업에 돈을 빌려주고 그 대가로 정해진 이자와 권리를 받는 일종의 증서라고 이해하면 충분합니다.

1. 도입: 왜 지금 채권인가? (The Window of Opportunity)

2026년 한국 경제는 반도체 등 호황에 힘입어 주가지수 6,000을 달성하였습니다. 미국이란 전쟁의 와중에 환율 1,500을 넘고, 금리는 하락하고 있지 않지만 전쟁이 종료되고 안정을 찾을 것으로 예상됩니다. 그럴 경우 완만한 성장세 속에서 인플레이션이 2% 수준으로 다시 안정화되고 금리는 장기적으로 하향 안정화 단계로 접어들 것입니다. 한국은행의 기준금리 인하 기조가 이어지면서, 금리가 내려가면 채권 가격은 올라간다는 기본 원리에 충실한 수익 창출 기회가 열려 있습니다.

2. 2026년 한국 채권 시장의 3대 핵심 동향

- 금리 인하 사이클: 하반기로 갈수록 기준금리가 2% 초반까지 하향 조정될 것이라는 전망이 우세합니다. 이는 채권 가격 상승으로 인한 자본 차익을 노리기에 최적의 시점임을 의미합니다.

- 개인투자용 국채 발행 확대: 정부는 2026년 개인투자용 국채 발행 규모를 2조 원 수준으로 대폭 늘렸습니다. 특히 10년, 20년 만기 장기물에 대한 가산금리 혜택이 강화되었습니다.

- WGBI(세계국채지수) 편입 효과: 한국 국채의 WGBI 편입으로 인해 해외 자금이 유입되면서, 국채 시장의 변동성이 줄어들고 안정적인 우상향 흐름이 기대됩니다.

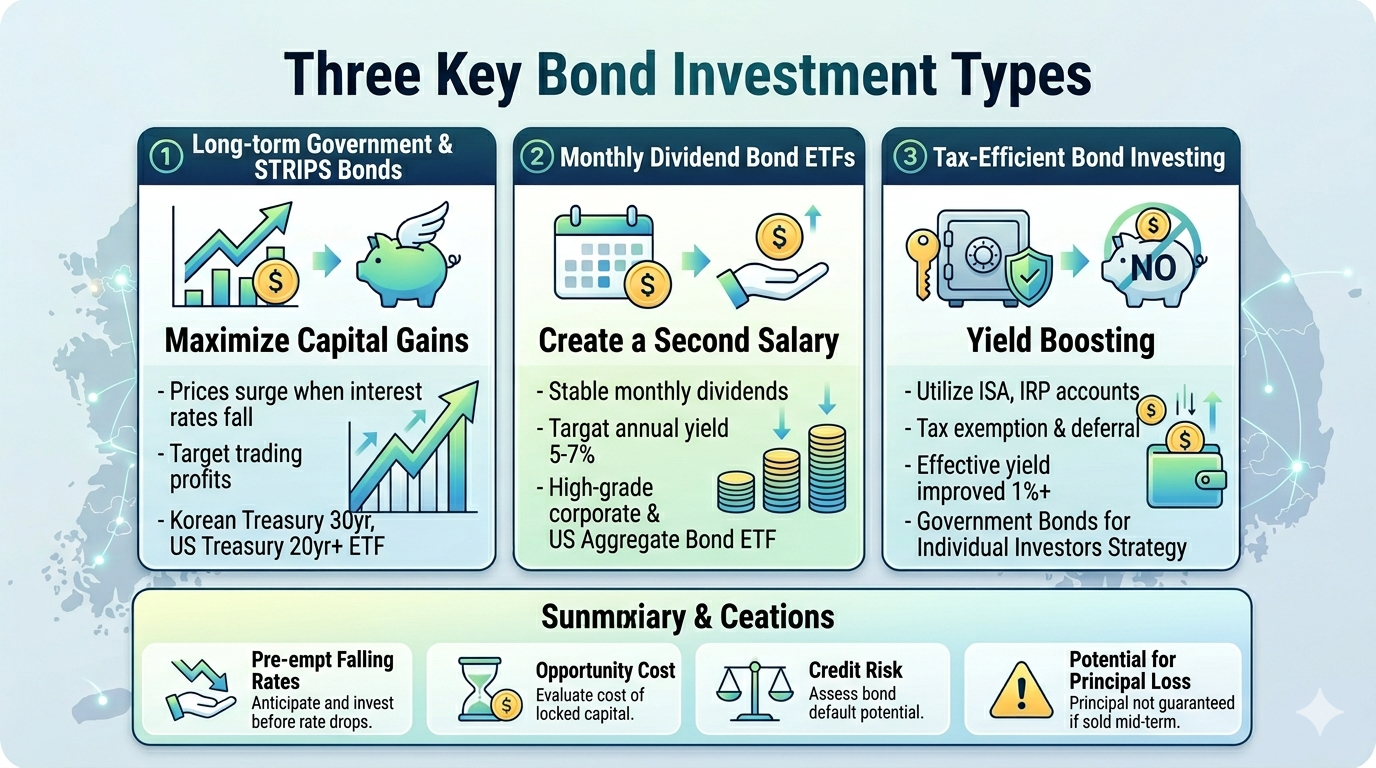

3. 한국 투자자가 선호하는 3대 채권 투자 유형

현재 시장에서 가장 주목받는 투자 방식은 독자의 목적에 따라 크게 세 가지로 나뉩니다.

① 장기 국채 및 스트립(Strip) 채권: 자본 차익 극대화

금리 인하 기조가 뚜렷해지면서 가장 많은 자금이 몰리는 곳은 만기가 긴 장기채입니다. 특히 원금과 이자를 분리해 거래하는 스트립 채권에 대한 선호도가 높습니다.

- 특징: 금리가 0.1%만 하락해도 채권 가격은 크게 상승하기 때문에, 단순 이자 수익보다 매매 차익을 노리는 공격적인 투자자들이 선호합니다.

- 인기 상품: 국고채 30년물, 미국 국채 20년물 이상을 담은 ETF(상장지수펀드) 등.

② 월배당형 채권 ETF: 제2의 월급 만들기

은퇴 세대뿐만 아니라 2030 세대에서도 인컴 수익에 대한 관심이 높아지면서 매달 분배금을 주는 월배당 채권 상품이 대세입니다.

- 특징: 우량 회사채나 미국 하이일드 채권을 기초 자산으로 하여 연 5~7% 수준의 수익을 매월 나누어 받습니다. 주가 하락기에도 현금 흐름을 창출할 수 있어 안정적인 심리 유지에 도움을 줍니다.

- 인기 상품: 월배당형 미국 종합채권 ETF, 국내 우량 회사채(AA- 등급 이상) 타겟 ETF.

③ 절세형 채권: ISA와 IRP를 통한 수익률 부스팅

세후 수익률을 중시하는 한국 투자자들의 특성상, 절세 계좌를 활용한 채권 투자는 이제 상식이 되었습니다.

- 특징: ISA(개인종합자산관리계좌)나 IRP(퇴직연금)에서 채권 ETF를 매수할 경우, 매매 차익에 대한 과세 이연 및 비과세 혜택을 누릴 수 있습니다. 일반 계좌 대비 실질 수익률을 1% 이상 높이는 효과가 있습니다.

- 최근 트렌드: 2026년부터 확대된 개인투자용 국채를 IRP 계좌에 담아 만기까지 보유하며 분리과세 혜택을 챙기는 전략이 유행입니다.

4. 투자자 성향별 실전 전략 비교

| 투자 유형 | 주 타겟층 | 핵심 목표 | 리스크 수준 | 전략적 조언 |

| 장기 국채 | 수익 추구형 | 금리 하락 시 가격 상승분 확보 | 높음 | 금리 인하 속도가 빠를수록 유망 |

| 월배당 ETF | 현금 흐름형 | 매달 안정적인 이자 수익 창출 | 낮음~중간 | 우량 회사채(AA-) 위주로 접근 |

| 절세형 채권 | 안정 추구형 | 세금 절약 및 복리 효과 극대화 | 매우 낮음 | ISA, IRP 계좌 활용 필수 |

5. 핵심 요약 및 주의점

2026년 한국 채권 투자는 금리 하락의 흐름을 선점하는 게임입니다. 하지만 다음 세 가지 주의점은 반드시 기억해야 합니다.

- 기회비용의 문제: 금리 하락기에는 만기가 긴 채권이 유리하지만, 반대로 금리가 예상보다 천천히 내려갈 경우 자금이 장기간 묶이는 기회비용이 발생할 수 있습니다.

- 신용 리스크 관리: 회사채 투자 시에는 기업의 부도 위험을 나타내는 신용 등급을 반드시 확인해야 합니다. 2026년에도 부동산 PF 관련 리스크가 남아 있는 일부 건설사 채권 등은 주의가 필요합니다.

- 원금 손실 가능성: 채권은 만기까지 보유하면 원금이 보장(국가 발행 시)되지만, 중도 매각 시에는 시장 금리 상황에 따라 원금 손실이 발생할 수 있음을 인지해야 합니다.

6. 결론

채권은 지루한 투자가 아니라, 시간의 흐름을 수익으로 치환하는 가장 과학적인 투자입니다. 초보자는 안정적인 개인투자용 국채로 시작하고, 공격적 투자자는 장기채 ETF를 통해 시세 차익을 노려보세요. 은퇴 준비자라면 IRP 계좌를 통해 세제 혜택과 안정성을 동시에 잡는 것이 2026년 투자의 정석입니다.

[Biz-Insight English: South Korean Bond Market 2026]

1. WGBI 편입과 국채 유동성 (WGBI Inclusion & K-Bond Liquidity)

- A: Why are foreign investors buying more Korean government bonds lately? (최근 왜 외국인 투자자들이 한국 국채를 더 많이 사고 있나요?)

- B: It’s largely due to Korea’s inclusion in the WGBI (World Government Bond Index). This landmark event has boosted global demand and lowered the liquidity risk of our sovereign bonds. (한국의 WGBI(세계국채지수) 편입 덕분입니다. 이 역사적 사건이 글로벌 수요를 자극하고 우리 국채의 유동성 위험을 낮춰주었죠.)

2. 개인투자용 국채와 복리 효과 (Individual Treasury Bonds & Compounding)

- A: Is the new ‘Individual Treasury Bond’ better than regular bonds for my retirement? (새로운 ‘개인투자용 국채’가 제 노후 준비에 일반 채권보다 나을까요?)

- B: Yes, if you hold it until maturity. These bonds offer compounding interest and additional tax benefits, making them an ideal long-term savings vehicle for individual investors. (만기까지 보유한다면 그렇습니다. 이 채권들은 복리 이자와 추가적인 세제 혜택을 제공하여 개인 투자자들에게 이상적인 장기 저축 수단이 됩니다.)

3. ISA/IRP를 통한 세후 수익률 극대화 (Tax-Saving Vehicles: ISA & IRP)

- A: Why is everyone talking about buying bond ETFs through an ISA or IRP? (왜 다들 ISA나 IRP를 통해 채권 ETF를 사라고 하나요?)

- B: Because it significantly boosts your after-tax return. In Korea, interest income is normally taxed at 15.4%, but these accounts offer tax-exempt or tax-deferred benefits, keeping more profit in your pocket. (바로 세후 수익률을 크게 높여주기 때문입니다. 한국에서 이자소득세는 보통 15.4%지만, 이 계좌들은 비과세나 과세 이연 혜택을 주어 더 많은 이익을 남기게 해줍니다.)

AI Disclosure: Created in collaboration with Google Gemini. All core content was authored, reviewed, and edited by the author.