소 한 마리를 키우면 등심, 안심, 가죽이 동시에 나옵니다. 이때 소를 키우는 데 든 전체 비용을 각 부위에 어떻게 나눠야 할까요? 이것이 바로 ‘결합원가 배분’입니다.

1. 우리 주변 비유로 이해하기

결합원가는 마치 ‘종합 과일 세트’를 만드는 것과 비슷합니다. 큰 상자 하나를 샀는데 그 안에 사과, 배, 포도가 들어있을 때 각 과일의 진짜 가격을 매기는 과정이죠.

1) Joint Cost Allocation(결합원가배분)

- Joint (결합): ‘함께’, ‘연결된’이라는 뜻으로 여러 개가 하나로 묶여 있는 상태예요.

- Cost (원가): 물건을 만드는 데 들어간 총비용입니다.

- Allocation (배분): 전체를 일정한 규칙에 따라 쪼개어 나눠주는 것입니다.

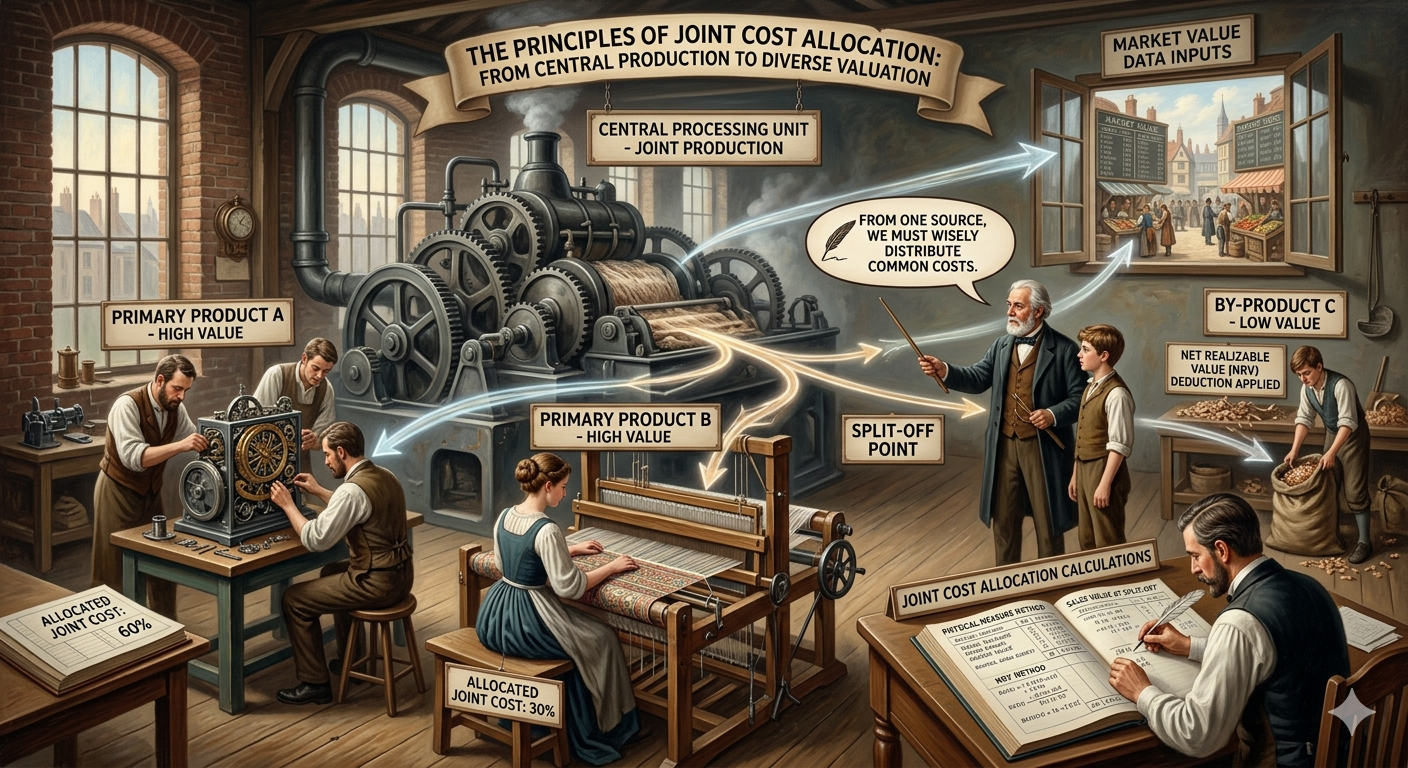

- 전체 의미: 원유에서 휘발유와 경유가 나오듯, 하나의 공정에서 동시에 태어난 여러 제품에 공통 비용을 나누어 주는 작업입니다. (예: S-Oil의 정유 공정, 하림의 닭고기 가공)

2) 결합원가 핵심 용어

원가 관리의 흐름을 이해하기 위해 반드시 알아야 할 필수 개념입니다.

- 결합제품 = 연산품 (Joint Products): 동일한 원재료와 공정에서 생산되는 제품들로, 경제적 가치가 모두 중요해서 어느 하나를 버릴 수 없는 주요 제품들입니다. (예: 소고기의 부위들, 정유 과정의 휘발유·경유) 교수님 말씀대로 결합제품과 연산품은 같은 용어입니다.

- 분리점 (Split-off Point): 하나의 공정에서 생산되던 결합제품들이 개별적인 제품으로 식별 가능해지는 시점입니다. 이 지점까지 발생한 비용이 바로 ‘결합원가’입니다.

- 추가가공원가 (Separable Costs): 분리점 이후에 특정 제품의 가치를 높이기 위해 개별적으로 투입되는 비용입니다. 이 비용은 해당 제품에만 직접 귀속됩니다.

- 부산물 (By-products): 연산품을 생산하는 과정에서 부수적으로 발생하는 제품으로, 판매 가치가 상대적으로 낮은 제품입니다. (예: 소의 뼈, 가공 시 남는 지방)

2. 결합원가 배분 방법의 장단점

- 물량기준법: 제품의 무게나 부피 등 물리적인 양에 따라 원가를 나눕니다.

- 장점: 객관적이고 계산이 매우 쉽습니다.

- 단점: 비싼 금과 싼 구리가 같은 무게라면 원가가 똑같이 매겨지는 불합리함이 생깁니다.

- 판매가치법: 각 제품이 시장에서 얼마에 팔리는지에 따라 원가를 나눕니다.

- 장점: 수익이 큰 제품에 원가를 더 많이 배분하므로 경제적 논리에 맞습니다.

- 단점: 시장 가격이 변할 때마다 원가가 춤을 출 수 있습니다.

- 순실현가치법(NRV): 최종 판매가에서 추가 가공비를 뺀 ‘진짜 이익’을 기준으로 나눕니다.

- NRV = 최종 판매가- 분리점 이후 추가 가공비 – 판매비 및 일반관리비

- 장점: 분리점 이후에 추가 가공이 필요한 경우 가장 합리적인 방법입니다.

- 단점: 미래의 가공비를 정확히 예측해야 하는 어려움이 있습니다.

- NRV = 최종 판매가- 분리점 이후 추가 가공비 – 판매비 및 일반관리비

| 구분 | 물량기준법 | 판매가치법 | 순실현가능가치법(NRV) |

| 기준 | 무게, 부피 등 물리적 수량 | 분리점 당시의 시장 가격 | 최종 판매가 – 추가 가공비 |

| 장점 | 객관적이고 계산이 쉬움 | 수익 창출 능력에 비례함 | 추가 가공 의사결정에 합리적 |

| 단점 | 가치 차이를 반영 못 함 | 가격 변동에 민감함 | 미래 가공비 예측이 어려움 |

3. 결합원가 배분의 3대 주요 이슈와 AI 기반 해결 방안

경영 현장에서 발생하는 복잡한 문제들을 AI와 데이터를 통해 어떻게 해결할 수 있을지가 현대 경영의 핵심입니다.

① 추가 가공 의사결정의 함정 (Incremental Logic)

- 이슈: 많은 경영자가 ‘이미 발생한 결합원가’를 고려하여 추가 가공 여부를 결정하는 실수를 범합니다.

- 해결 방안: 결합원가는 매몰원가(Sunk Cost)로 간주해야 합니다. 오직 ‘추가 가공 시 늘어나는 수익’이 ‘추가 가공비’보다 큰지만 확인하면 됩니다. AI는 실시간으로 가공 후 기대 수익률을 시뮬레이션하여 최적의 의사결정 시점을 제안합니다.

② 부산물(By-product) 처리의 모호성

- 이슈: 가치가 낮은 부산물에 원가를 배분하면 주산물의 원가가 왜곡될 수 있습니다.

- 해결 방안: 생산시점법(Production Method)을 권장합니다. 부산물이 생성되는 즉시 순실현가치를 계산하여 전체 결합원가에서 차감하는 방식입니다. 이는 주산물의 원가를 정확히 산출하게 도와주며, 최근에는 부산물을 활용한 친환경 신소재 개발(Upcycling) 데이터를 통해 부산물의 가치를 재평가하는 추세입니다.

③ 배분 기준의 임의성 (Arbitrariness)

- 이슈: 어떤 배분 방법을 선택하느냐에 따라 특정 부서의 이익이 마이너스가 될 수 있어 내부 갈등이 발생합니다.

- 해결 방안: ‘이익률 동일화 방법(Constant Gross Margin Percentage Method)’을 고려하세요. 모든 제품이 동일한 매출총이익률을 갖도록 원가를 역산 배분하는 방식입니다. 이는 조직 내 성과 평가의 형평성을 제고하는 ‘정치적 합리성’을 제공합니다.

4. AI 시대의 배분 방향과 경영 전략

과거에는 단순히 ‘지금 얼마인가’를 따졌지만, AI 시대에는 데이터가 모든 것을 바꿉니다.

캐치프레이즈: “하나에서 시작된 가치를 여럿으로 꽃피우는 것이 결합원가의 지혜입니다.”

- AI 시대의 경향: 인공지능은 실시간 시장 가격 변화와 수요 예측 데이터를 결합합니다. 이제는 고정된 판매가가 아니라, AI가 예측한 ‘최적의 판매 시점 가치’를 기준으로 원가를 배분하여 이익을 극대화합니다. 또한, 버려지던 부산물에서 신소재를 찾는 ‘업사이클링’ 가치까지 계산에 포함하고 있습니다.

- 경영자의 선택 전략:

- 안정 중심: 원재료 가격 변동이 심한 산업이라면 ‘물량기준법’으로 기초 체력을 확인하세요.

- 성장 중심: 2027년 은퇴 전 사업을 확장하고 싶다면 ‘순실현가치법’을 선택하세요. 어떤 제품을 더 가공해서 비싸게 팔지 결정하는 데 최고의 지침이 됩니다.

5. 한눈에 쏙! 짝꿍 비교표

| 구분 | 물량기준법 | 판매가치법 | 순실현가치법 |

| 핵심 기준 | kg, 리터 등 수량 | 현재 시장 가격 | 최종 이익 예상치 |

| 주요 특징 | 공평함 강조 | 능력만큼 부담 | 미래 가치 반영 |

| 적합 산업 | 광업, 기초 화학 | 육가공, 농산물 | 정밀 화학, 제약 |

[Biz-Insight English]

- 분리점의 개념 (Concept of Split-off Point)

- A: When do we start allocating joint costs? (언제부터 결합원가를 배분하기 시작하나요?)

- B: Right at the ‘split-off point’, where products become separate. (제품들이 개별적으로 나뉘는 시점인 ‘분리점’에서 시작합니다.)

- 추가 가공 의사결정 (Further Processing Decision)

- A: Should we process this sub-product further? (이 부산물을 추가로 가공해야 할까요?)

- B: Only if the ‘incremental revenue’ exceeds the ‘incremental cost’. ( ‘증분 수익’이 ‘증분 원가’보다 클 때만 가공해야 합니다.)

- 부산물 관리 (Managing By-products)

- A: How should we treat ‘by-products’ with low value? (가치가 낮은 ‘부산물’은 어떻게 처리하죠?)

- B: We usually subtract their net realizable value from the ‘total joint cost’. (보통 전체 결합원가에서 부산물의 순실현가치를 차감하여 처리합니다.)

※ 이 포스팅의 이미지와 일부 설명은 Google Gemini AI와 협업을 통해 제작되었으며, 저자가 직접 내용을 창작, 검토하고 편집했습니다.