지난 포스팅에서 우리는 종합원가계산이 개별 영수증이 아닌 공정이라는 파이프라인 전체의 원가를 평균 내는 방식임을 살펴보았습니다. 그런데 여기서 한 가지 실무적인 의문이 생깁니다.

상상해 보십시오. 만약 같은 라인에서 베이스는 같지만, 첨가물만 살짝 다른 4종의 드링크나 라면을 생산한다면 어떨까요? 공정은 똑같은데 제품 이름이 다르니 다시 개별원가계산으로 돌아가야 할까요? 오늘은 이 모호한 경계에 있는 유사 제품군의 원가 관리 전략을 파헤쳐 봅니다. 처음 접하는 분들도 이해할 수 있도록 아주 기초적인 기록의 원리부터 짚어보겠습니다.

1. 유사 제품군, 개별인가 종합인가?

라면 4종(매운맛, 순한맛 등)이나 드링크류는 들어가는 첨가물은 다르지만, 면을 뽑거나 병을 세척하는 핵심 공정은 동일합니다. 제품 하나당 단가가 낮고 대량으로 쏟아지기 때문에, 하나하나 장부를 따로 만드는 ‘개별원가계산’은 비효율적입니다.

따라서 이들은 기본적으로 종합원가계산의 틀을 유지하되, 제품 간의 미세한 차이를 반영하는 등급별 원가계산이라는 세부 유형을 사용하게 됩니다.

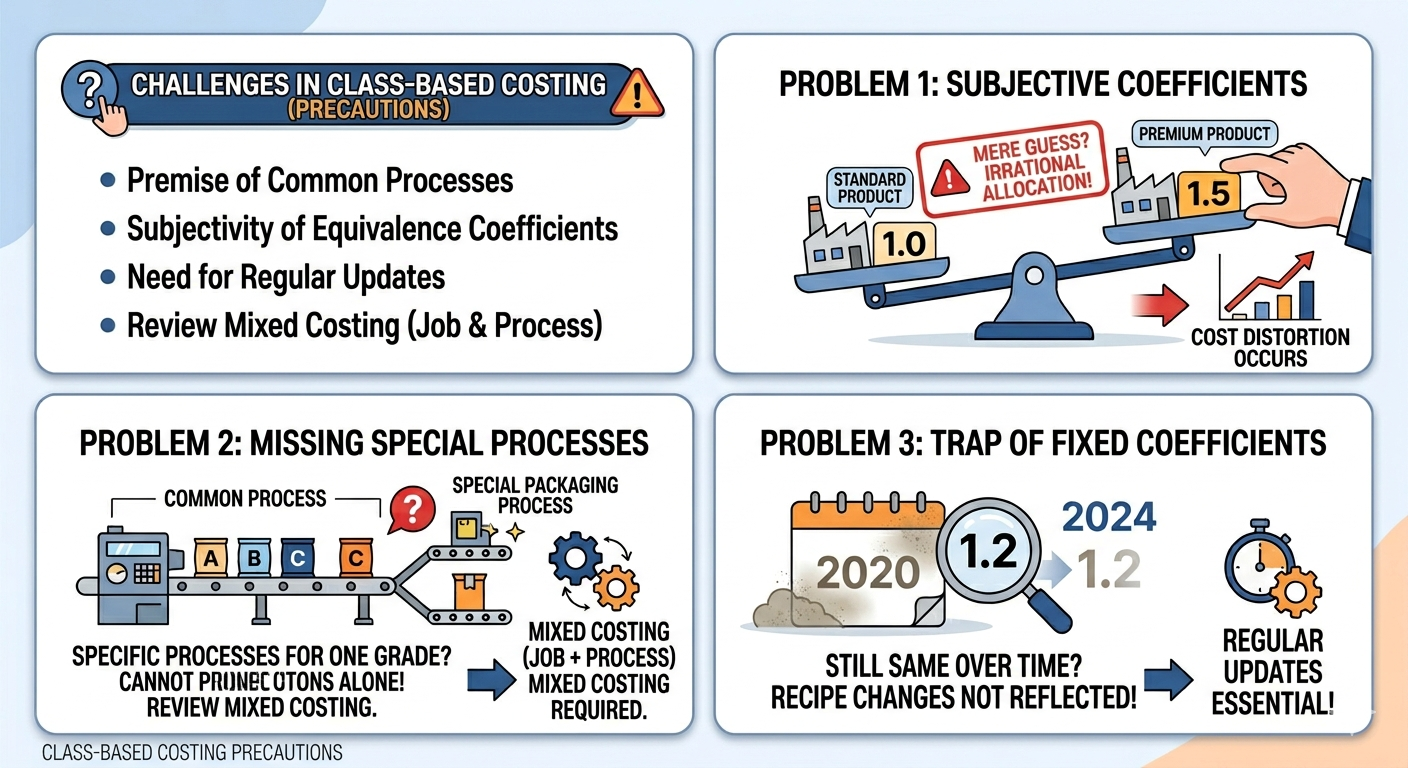

2. 등급별 원가계산이란 무엇?

- 정의: 동일한 원재료를 투입하여 동일한 공정에서 생산되지만, 모양·크기·무게·품질 등 규격이 다른 제품을 생산할 때 사용하는 방식입니다.

- 특징 (등가계수의 마법): 제품 간의 차이(재료비 비중 등)를 숫자로 지수화하여 가중치를 둡니다. (예: 일반 라면 1.0, 프리미엄 1.2)

- 한계: 등가계수를 설정하는 과정에서 주관이 개입될 수 있으며, 공정이 완전히 달라질 경우에는 적용하기 어렵습니다.

1) 공정의 동질성 확인

등급별 원가계산은 ‘동일 공정’을 전제로 합니다.

- 주의점: 만약 특정 등급 제품(예: 프리미엄 라인)이 일반 라인에는 없는 추가적인 특수 공정을 거친다면, 이는 순수한 등급별 원가계산만으로 처리해서는 안 됩니다.

- 해결책: 공통 공정까지는 등급별로 계산하되, 추가되는 공정의 원가는 해당 제품에 직접 부과하는 혼합 원가계산 방식을 검토해야 합니다.

2) 등가계수의 객관성 확보 (가장 중요)

등급별 원가계산의 성패는 등가계수(Equivalence Coefficient)를 얼마나 합리적으로 설정하느냐에 달려 있습니다.

- 주의점: 단순히 “비싼 제품이니까 1.2를 곱하자”는 식의 주관적 판단은 위험합니다. 중량, 면적, 배합 비율, 혹은 가공 시간 등 원가 발생과 가장 직접적인 상관관계가 있는 물리적 기준을 명확히 설정해야 합니다.

- 리스크: 계수가 잘못 설정되면 특정 제품의 원가는 과소평가되고, 다른 제품은 과대평가되어 가격 결정이나 수익성 분석에 오류를 범하게 됩니다.

3) 등가계수의 정기적인 업데이트

제품의 레시피나 제조 공정은 시간이 지나면 변하기 마련입니다.

- 주의점: 한 번 정해놓은 등가계수를 몇 년 동안 그대로 사용하는 경우가 많습니다. 원재료의 배합비가 바뀌거나, 특정 등급 제품의 가공 공정이 복잡해졌다면 즉시 계수를 재산정해야 합니다.

- 실무 팁: 원가 결산 시점에 실제 투입 자원과 등가계수 간의 괴리가 없는지 정기적으로 모니터링하는 프로세스가 필요합니다.

4) 감모 및 공손의 처리

대량 생산 공정에서는 불량품(공손)이 발생하기 쉽습니다.

- 주의점: 모든 등급 제품에서 공손이 균일하게 발생하는지 확인해야 합니다. 만약 고난도 기술이 필요한 특정 등급에서만 집중적으로 불량이 발생한다면, 그 손실 비용을 다른 등급 제품에 평균적으로 배분하는 것은 불합리합니다.

5) 판매가치와의 괴리

원가는 높게 측정되었는데 시장 판매가는 낮거나, 그 반대의 경우가 생길 수 있습니다.

- 주의점: 등가계수로 배분된 원가가 시장에서의 판매가치(NRV)를 초과하지 않는지 체크해야 합니다. 원가가 판매가보다 높게 산출된다면 배분 기준 자체에 모순이 있을 가능성이 큽니다.

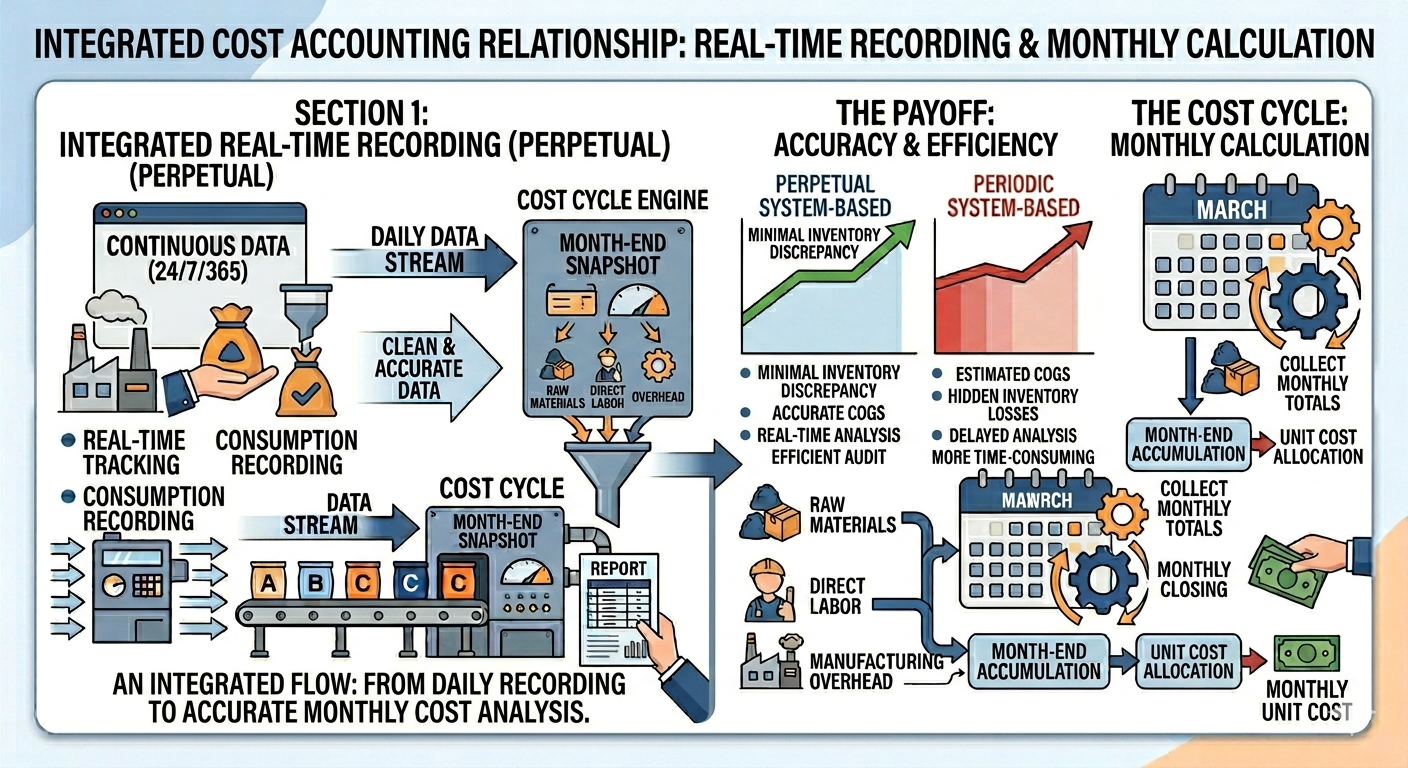

3. 정확한 배분을 위한 기초 체력: 왜 ‘계속기록법’이어야 하는가?

1) 계속기록법의 역할

등급별 원가계산이나 연산품 배분은 결국 기말에 한꺼번에 수행하는 ‘나누기 작업’입니다. 하지만 이 나누기 공식에 넣을 재료비라는 분자 값이 틀리면 결과는 왜곡될 수밖에 없습니다.

- 계속기록법의 당위성: 원재료가 소비될 때마다 실시간으로 기록해야만 공정상의 낭비(감모)를 즉시 파악할 수 있습니다. “나중에 한꺼번에 세어보지 뭐”라는 실지재고조사법은 중간에 사라진 재고를 모두 정상적인 생산에 쓴 것으로 오해하게 만듭니다.

- 데이터의 신뢰성: 수량의 흐름(Flow)을 계속기록법으로 촘촘히 잡고 있어야만, 기말에 등가계수를 적용했을 때 비로소 경영자가 믿을 수 있는 ‘진짜 원가’가 산출됩니다.

“다만 주의할 점은, 등급별 원가계산은 공정이 동일하다는 전제하에 ‘편의성’을 위해 ‘정밀도’를 일부 양보한 모델이라는 것입니다. 만약 특정 등급 제품이 특수한 추가 공정을 거친다면, 등가계수만으로는 원가 왜곡을 막을 수 없습니다. 경영자는 우리 공장의 등가계수가 여전히 현장의 진실을 대변하는지 주기적으로 질문해야 합니다.

왜 개별원가계산이나 종합원가계산은 자원의 소비와 관련해 ‘계속기록법’이어야 하는가?

참고로 우리가 알고 있는 원재료가 투입될 때 “나중에 한꺼번에 세어보지 뭐”라는 실지재고조사법은 위험합니다.

- 실지재고조사법의 한계: 기말에 남은 것만 세면, 중간에 도난당하거나 썩어서 없어진 ‘감모’를 모두 ‘정상적인 소비’로 착각하게 됩니다.

- 계속기록법의 당위성: 원재료가 나갈 때마다 실시간으로 기록해야만 공정상의 낭비를 즉시 파악할 수 있습니다. 수량의 흐름(Flow)을 놓치면 기말에 배분할 데이터의 신뢰성이 무너집니다.

2) 한눈에 보는 짝꿍 비교표

| 구분 | 계속기록법 | 실지재고조사법 |

| 핵심 | 입·출고 시마다 실시간 기록 | 기말에 남은 재고를 세어 역산 |

| 장점 | 실시간 재고 파악 및 관리 가능 | 기록 사무가 간편하고 비용 저렴 |

| 비유 | 은행 앱의 실시간 입출금 알림 | 한 달 뒤 통장 정리해서 잔액 확인 |

4. 원가 계산의 리듬 : 원가계산 주기와 연말 처리

기록은 매일(계속기록) 하지만, 최종 단가를 입히는 원가계산 주기는 보통 월 단위로 이루어집니다. 전기료나 인건비 고지서가 월말에 확정되기 때문입니다. 이렇게 쌓인 12개월의 데이터를 합산하고 기말 재고를 실사하여 조정하는 과정이 바로 연말 결산입니다.

- 자료 집계 (계속기록법): 입·출고 시마다 실시간으로 수량을 파악하며, 원가 계산을 위한 기초 체력을 형성합니다.

- 원가 주기 (월간 결산 및 연말 처리): 전기료나 임금 등 공통 비용이 확정되는 주기에 맞춰 정확한 평균 단가를 산출합니다. 월별 데이터를 합산하고 기말 재고 실사를 거쳐 연말 최종 성적표를 만듭니다.

- 배분 로직 (등가계수): 유사 제품군에 가중치를 부여하여 다품종 생산 체제에서도 형평성 있는 원가를 배분합니다.

6. 경영자를 위한 시사점

유사 제품군 생산 시 경영자가 주목해야 할 포인트는 두 가지입니다.

- 정교한 등가계수: 우리 제품의 차이를 가장 잘 설명하는 기준(중량, 가공시간 등)이 무엇인지 끊임없이 검토해야 합니다.

- 시차의 이해: 기록은 현미경처럼 실시간으로, 가치 확정은 지도처럼 주기적으로 이루어지는 ‘시차의 미학’을 이해해야 현장과의 괴리를 줄일 수 있습니다.

[Biz-Insight English Dialogues]

1. 실시간 재고 관리의 중요성

- Manager: Why do we insist on the perpetual system for raw materials? (왜 원재료에 계속기록법을 고집하나요?)

- Accountant: Because the periodic system can’t track hidden losses like evaporation or theft during the process. (실지재고조사법은 공정 중 증발이나 도난 같은 숨은 손실을 추적할 수 없기 때문입니다.)

2. 원가 계산 방식의 선택

- CEO: Can we apply job costing to our four types of energy drinks? (우리 에너지 드링크 4종에 개별원가를 적용할 수 있나요?)

- Manager: It’s better to use class costing since they share the same base process. It’s more cost-effective. (동일한 기본 공정을 공유하므로 등급별 원가를 쓰는 게 낫습니다. 그게 더 경제적입니다.)

3. 등가계수의 업데이트

- CFO: Should we adjust the equivalence coefficients for the premium line? (프리미엄 라인의 등가계수를 조정해야 할까요?)

- Analyst: Yes, the new premium formula uses 20% more additives, so we need to reflect that in the weighting. (네, 새로운 레시피에 첨가물이 20% 더 들어가므로 가중치에 반영해야 합니다.)

※ 이 포스팅의 이미지와 일부 설명은 Google Gemini AI와 협업을 통해 제작되었으며, 저자가 직접 내용을 창작, 검토하고 편집했습니다.