현대의 제조 공정은 반도체, 자동차, 화학 산업과 같이 수많은 중간 단계를 거칩니다. 이때 각 공정은 독립된 원가 중심점(Cost Center)으로서 원가를 발생시킵니다. 만약 각 단계에서 발생하는 원가를 개별적으로 관리하지 않고 마지막에 한꺼번에 계산하려 든다면, 기말에 남은 ‘미완성 제품(재공품)’의 가치를 정확히 평가할 수 없게 됩니다.

이는 곧 기업의 자산 가치 왜곡과 의사결정 오류로 이어집니다. 따라서 공정 간 원가가 어떻게 이전되고 누적되는지를 이해하는 것은 정밀한 수익성 분석(Profitability Analysis)의 시작점입니다

1. 전공정원가(Transferred-In Costs)의 이해

여러 공정이 연결되어 있을 때, 제1공정에서 완성되어 제2공정으로 넘어온 원가를 ‘전공정원가’라고 부릅니다.

- 투입 시점의 특수성: 제2공정 입장에서 전공정원가는 ‘공정 시작 시점에 100% 투입’된 것으로 간주합니다. 앞 단계에서 이미 모든 작업이 끝난 상태로 넘어오기 때문입니다.

- 누적적 성격 (Cumulative Nature): 공정을 거칠 때마다 앞 단계의 원가가 마치 ‘눈덩이’처럼 계속 쌓여가는 구조입니다.

2. 3개 공정이 있는 경우 원가 흐름: 공정별 원가의 누적

1) 각 공정별로 독립적인 원가 계산이 이루어지며, 그 결과가 다음 공정으로 ‘배달’됩니다.

- 제1공정 (Base Level): 일반적인 방식으로 재료비와 가공비의 완성품환산량을 구해 단가를 산출합니다. 여기서 나온 ‘완성품 원가’가 제2공정의 시작점이 됩니다.

- 제2공정 (Subsequent Level): 원가 요소가 3가지로 늘어납니다: ①전공정원가, ②당해공정 재료비, ③당해공정 가공비.

- 전공정원가는 진척도와 상관없이 기말재공품에 100% 반영하여 환산량을 구합니다.

- 여기에 제2공정에서 새롭게 추가된 비용을 더해 최종 단가를 산출합니다.

- 제3공정 (Subsequent Level – Continued) : 제3공정 역시 제2공정과 마찬가지로 전공정원가를 포함하여 원가를 계산합니다. 다만, 여기서의 ‘전공정’은 제2공정에서 넘어온 결과물을 의미합니다.

2) 원가 요소의 구성 (3가지)

제3공정의 원가 계산 요소는 여전히 세 가지 카테고리로 관리됩니다.

- ① 전공정원가 (Transferred-In Costs): 제2공정에서 완성되어 제3공정으로 대체된 원가입니다.

- ② 제3공정 직접재료비: 제3공정 시작 시점이나 특정 시점에 투입되는 새로운 재료비입니다.

- ③ 제3공정 가공비: 제3공정에서 발생하는 노무비와 제조간접비입니다.

3) 완성품환산량 계산의 핵심

- 전공정원가의 진척도: 제3공정의 작업 진척도(물리적 완성도)와 관계없이, 제3공정에 들어온 기초재공품이나 기말재공품은 이미 전공정(제1, 2공정)을 100% 마치고 온 것이므로 환산량 계산 시 항상 100%의 진척도를 적용합니다.

- 당해공정(제3공정) 원가: 재료비는 투입 시점에 따라, 가공비는 진행 정도에 따라 각각 환산량을 구합니다.

3. 실무 예시와 누락 시의 위험성 (Risk Analysis)

[스마트폰 제조 사례: 공정별 원가 축적]

- A공정 (Mainboard Assembly): 원재료(칩셋 등)와 조립 인건비를 투입하여 단가 40만 원의 메인보드를 완성합니다.

- B공정 (Final Assembly): A공정으로부터 40만 원 가치의 메인보드를 인도받아(Transferred-in), 여기에 액정(20만 원)과 최종 조립 가공비(5만 원)를 추가합니다.

- 정상적 결과: 최종 제품의 원가는 65만 원($40 + 20 + 5$)ㅑ으로 산출됩니다.

[전공정원가 누락 시의 치명적 리스크]

- 만약 관리자가 B공정에서 발생한 자체 비용(25만 원)만 집계하고, 앞 단계에서 넘어온 전공정원가(40만 원)를 누적하지 않는다면 다음과 같은 경영 참사가 발생합니다.

- 원가 차이 추적 불가 (Lack of Traceability): 최종 원가가 상승했을 때, 그것이 A공정의 칩셋 가격 때문인지 B공정의 액정 수율 때문인지 알 수 없습니다. 즉, 비효율의 근원지(Source of Inefficiency)를 특정할 수 없어 개선 대책을 세울 수 없습니다.3. 실무 예시와 누락 시의 위험성 (Risk Analysis)

- 자산의 과소평가 (Inventory Understatement): 창고에 쌓인 스마트폰 1,000대의 가치가 실제로는 6억 5천만 원인데, 장부에는 2억 5천만 원으로 기록됩니다. 이는 재무제표의 신뢰성을 완전히 무너뜨리는 회계 오류입니다.

- 가격 결정의 오류 (Pricing Strategy Failure): 실제 원가는 65만 원인데, 장부상 원가 25만 원만 보고 경영자가 판매가를 50만 원으로 책정한다면? 팔면 팔수록 대당 15만 원씩 적자를 보는 ‘흑자 도산’의 길로 들어서게 됩니다.

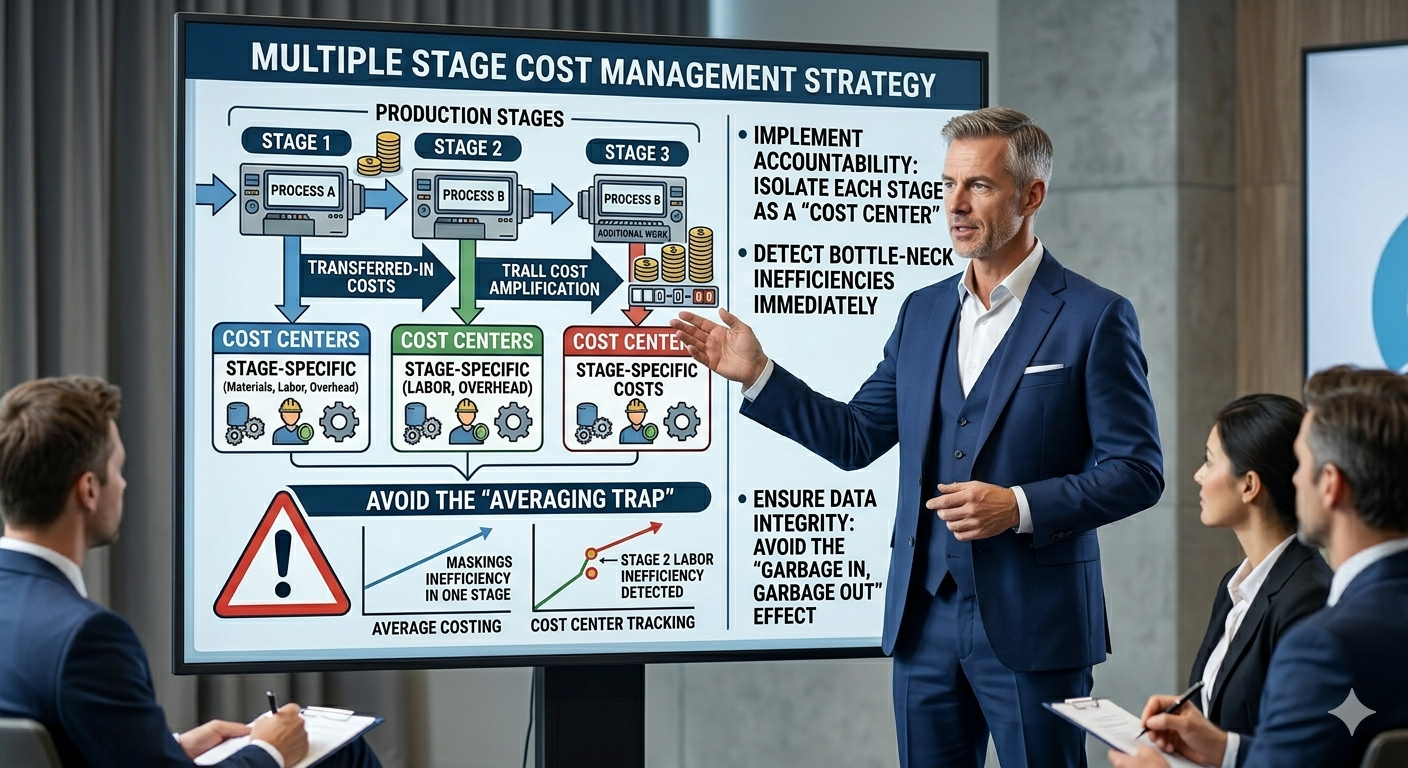

4. 다수 공정 환경 하의 원가관리 및 통제 전략

여러 단계의 공정을 거치는 제조 기업의 경영자는 전공정원가(Transferred-In Costs)가 다음 단계로 넘어갈 때마다 원가가 ‘증폭’되는 구조를 이해해야 합니다. 특히 기말 재공품의 가치 평가가 왜곡될 경우, 재무제표 전체의 신뢰도가 흔들릴 수 있음을 유의해야 합니다.

1) 책임 회계(Accountability)와 성과 평가

각 공정을 독립된 원가 중심점(Cost Center)으로 설정하는 이유는 ‘어디서 돈이 새는지’를 명확히 하기 위함입니다.

- Point: 최종 제품의 원가가 상승했을 때, 그것이 제1공정의 원재료비 인상 때문인지, 아니면 제2공정의 가공 효율 저하 때문인지를 즉각적으로 파악해야 합니다.

- Risk: 공정별로 원가를 분리하지 않으면, 특정 공정의 비효율이 다른 공정의 성과에 묻혀버리는 ‘평균화의 함정’에 빠지게 됩니다.

2) 병목 구간(Bottleneck)의 원가 동인 분석

다수 공정에서는 특정 공정에서 정체가 발생하면, 그 앞 단계의 모든 전공정원가가 해당 구간에 묶이게 됩니다.

- Point: 재공품(WIP)이 유독 많이 쌓이는 공정이 있다면, 그곳에 투입된 전공정원가의 기회비용을 계산해야 합니다.

- Action: 경영자는 공정별 환산량과 물리적 수량의 차이를 모니터링하여, 자본이 생산 라인에 과도하게 잠기지 않도록 관리해야 합니다.

3) 데이터 무결성(Data Integrity)의 연쇄 반응

종합원가계산은 앞 단계의 결과물이 뒷 단계의 입력값이 되는 도미노 구조입니다.

- Point: 제1공정의 원가 계산 오류는 단순히 그 공정의 문제로 끝나지 않고, 후속 공정의 전공정원가 전체를 오염시킵니다.

- Warning: “Garbage In, Garbage Out.” 첫 번째 공정의 물량 파악과 진척도 추정이 틀리면 경영자는 완전히 잘못된 단가 정보를 보고받게 됩니다.

5. Biz-Insight English

1. 원가 상승의 책임 소재 파악

- A: The unit cost for the final product has increased by 15%. Is this due to rising raw material prices?

- B: Let’s look at the transferred-in costs. It seems the variance actually occurred in the final assembly stage, not the initial processing.

2. 병목 공정의 재고 가치 평가

- A: Why is our WIP inventory value so high this month?

- B: We had a delay in Department 2. All the accumulated costs from Department 1 are currently sitting in that bottleneck.

3. 정확한 보고의 중요성

- A: Can we simplify the report by merging the costs of all three departments?

- B: I advise against it. We need to maintain traceability to evaluate each department manager’s performance fairly.