현대 금융 시장에서 예금금리에 만족하지 못하는 투자자들에게 ELS(Equity Linked Securities)는 매력적인 대안으로 다가옵니다. “설마 주가가 반토막 나겠어?”라는 심리적 안전망을 바탕으로 설계된 이 상품은, 지수가 일정 수준 이하로 떨어지지 않으면 약속된 수익을 지급하는 ‘조건부 수익 구조’를 가집니다. 하지만 “너무 걱정하면 아무것도 못 한다”는 배짱 이전에, 이 상품이 내 자본을 어떻게 움직여 수익을 만드는지 그 설계도를 면밀히 분석하는 것이 우선입니다.

1. ELS의 단어별 정밀 해부와 통합적 의미

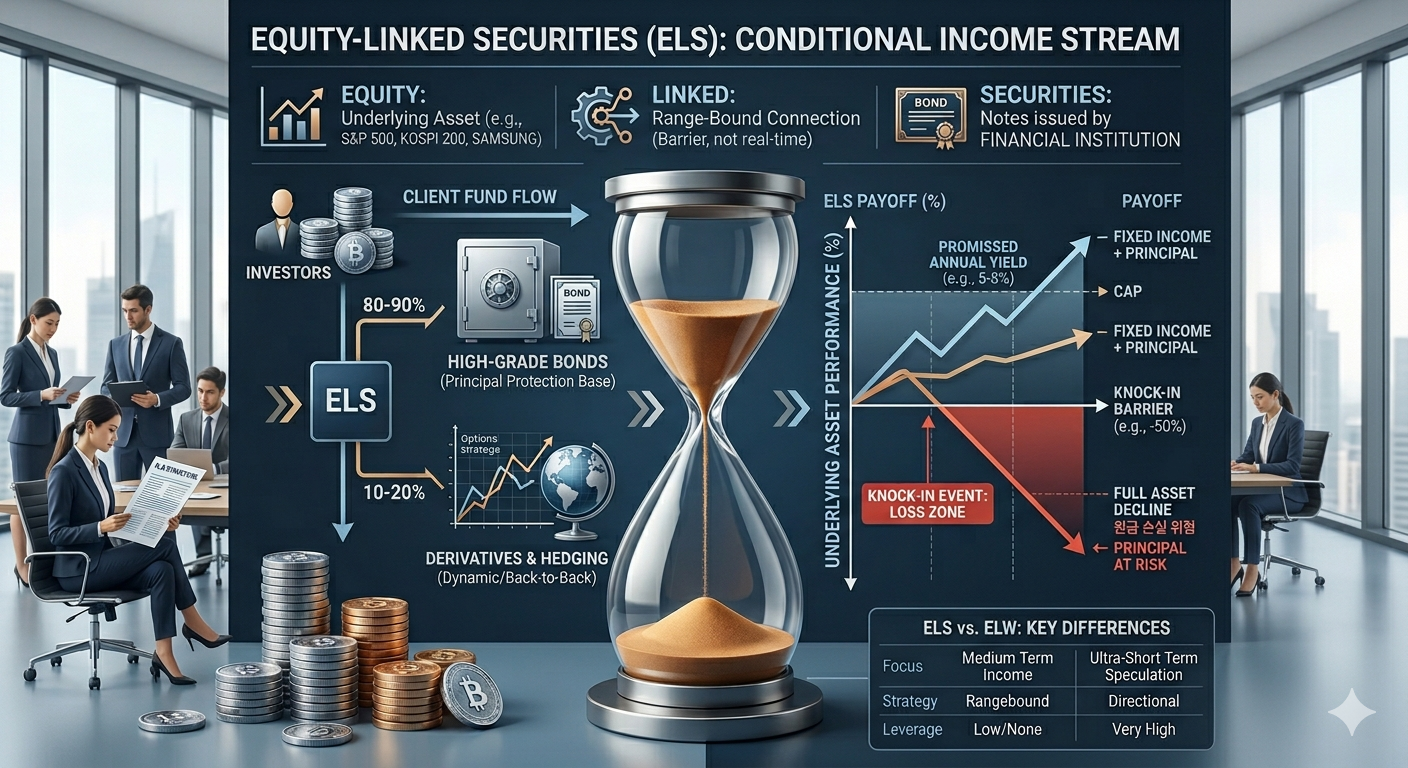

- Equity (주식): KOSPI 200, S&P 500 같은 지수나 삼성전자 같은 대형주를 기초자산으로 삼습니다.

- Linked (연계된): 기초자산의 가격과 수익률이 연동되지만, ELW처럼 실시간 비례가 아니라 ‘특정 구간(Barrier)’에 연계됩니다.

- Securities (증권): 증권사가 발행한 채권 형태의 유가증권입니다.

- [통합 의미]: 결국 ELS란 “정해진 기간 동안 주가가 일정 범위를 유지하면 예금보다 높은 확정 수익을 지급하는 중위험·중수익 설계 상품”입니다. 주가가 폭등해도 수익은 제한되지만, 완만하게 하락하거나 횡보할 때 가장 유리한 구조를 가집니다.

2. ELS의 핵심 구조: 스텝다운과 낙인

가장 일반적인 ELS인 ‘스텝다운형’을 예로 들어 위험과 수익의 메커니즘을 설명합니다.

- 수익 구간: 예를 들어 “3년 만기, 6개월마다 조기상환 기회, 낙인 50%” 조건이라면, 기초자산이 반토막(-50%)만 나지 않으면 약속된 수익(예: 연 8%)을 받고 종료됩니다.

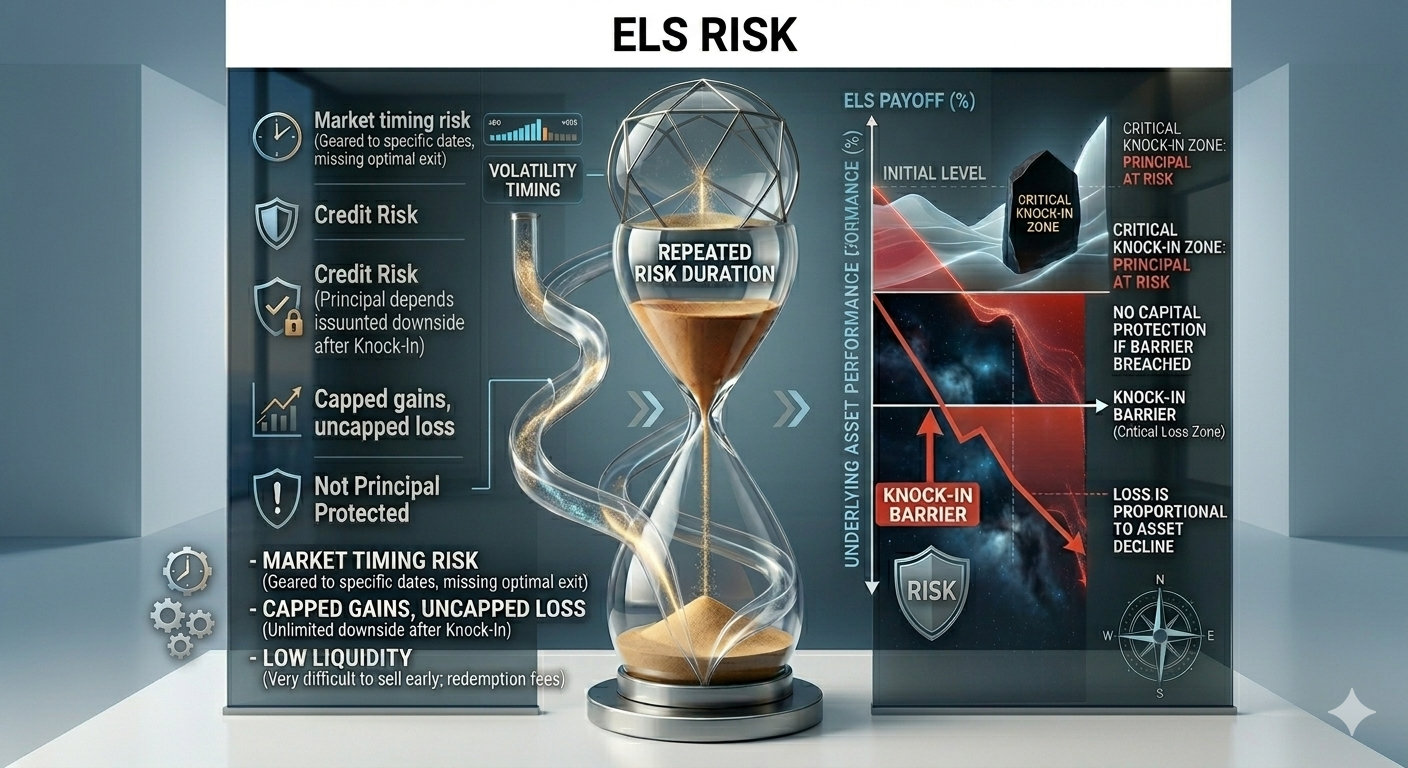

- 낙인(Knock-In)의 비극: 만약 하락장이 깊어져 주가가 한 번이라도 설정된 장벽(예: -50%) 밑으로 떨어지면 상황이 급변합니다. 이때부터는 중위험 상품이 아니라 기초자산의 하락률을 그대로 뒤집어쓰는 ‘고위험 상품’으로 돌변하며, 원금의 상당 부분을 잃을 수 있습니다.

1) ELS의 운용 방식: 채권과 옵션의 결합 (Hedge Trading)

증권사(발행 주체)가 고객의 돈을 받아서 수익을 내는 방식은 크게 두 가지입니다.

- 자산 배분: 투자 원금의 약 80~90%는 우량 채권에 투자하여 원금을 보존하는 기초 체력을 만듭니다. 나머지 10~20%의 이자 수익 등으로 주가지수 옵션 등에 투자하여 추가 수익을 창출합니다.

- 백투백(Back-to-Back) 헤지: 국내 증권사가 상품을 설계만 하고, 실제 운용 리스크는 외국인 투자은행(IB)에 넘기는 방식입니다. 이때 우리 증권사는 수수료만 챙기고 수익 지급 책임은 외국계 IB가 집니다.

- 자체 헤지 (Dynamic Hedge): 증권사가 직접 주물러서 수익을 내는 방식입니다. 지수가 오르면 주식을 사고, 내리면 주식을 파는 정밀한 델타 헤지(Delta Hedge)를 통해 약속된 수익금을 마련합니다.

2) 가입 시 발생하는 비용 (Hidden Costs)

ELS는 겉으로 드러나는 ‘수수료’ 외에 내재된 비용이 상당히 큽니다.

- 선취 판매수수료: 가입 시 약 1% 내외의 수수료를 미리 떼어갑니다. (은행이나 증권사의 몫)

- 운용 보수: 상품 구조 안에 이미 증권사의 운용 비용과 마진이 녹아 있습니다. 즉, 실제 지수 옵션의 가치보다 투자자에게 불리하게 설계된 조건 자체가 발행사의 ‘수익(비용)’입니다.

- 중도 상환 수수료: 만기 전 현금화하고 싶을 때 발생합니다. 보통 자산 가치의 **3~5%**를 떼어가므로, 급전이 필요할 때 큰 타격이 됩니다.

3) 운용 주체 (Player)

- 발행사 (Issuer): 대형 증권사입니다. 상품의 구조를 설계하고 수익 지급을 보장합니다. (증권사가 망하면 원금을 못 받을 수 있는 ‘신용 위험’이 존재합니다.)

- 판매사 (Distributor): 은행이나 증권사 창구입니다. 상품의 위험성을 설명하고 판매 대행 수수료를 받습니다.

- 개인 투자자: 수익의 조건(낙인, 조기상환 등)을 수용하고 자금을 공급하는 주체입니다.

3. 개인투자자 주의점: “설마”가 사람 잡는 구조

투자자가 고려해야하고 ‘치밀한 계산’이 가장 필요한 지점입니다.

- 낙인(Knock-In)의 공포: 지수가 -50%까지 떨어질 확률은 낮아 보이지만, 역사적 폭락장에서는 반드시 발생합니다. 낙인이 찍히는 순간 ELS는 **’원금 손실 구간’**에 진입하며 주가 하락폭을 그대로 떠안게 됩니다.

- 기회비용의 상실: 주가가 폭등해도 수익은 연 5~8%로 제한됩니다. 강세장에서는 직접 주식을 사는 것보다 훨씬 손해입니다.

- 발행사의 신용: ELS는 예금자 보호 대상이 아닙니다. 발행한 증권사가 파산하면 내 돈은 공중으로 분해됩니다.

4.ELW vs ELS: 무엇이 다른가? (유사 상품 비교)

| 구분 | ELW (주식워런트증권) | ELS (주가연계증권) |

| 투자 성격 | 초단기, 공격적 시세 차익 | 중장기(1~3년), 인컴 수익(이자) |

| 수익 조건 | 방향성 적중 (오르거나 내리거나) | 구간 유지 (일정 수준 이하 안 떨어지기) |

| 레버리지 | 매우 높음 (10~20배) | 낮거나 없음 |

| 최대 손실 | 투자 원금 (0원 가능성 높음) | 투자 원금 (기초자산 하락률에 비례) |

5. 투기적 상품(ELW)과의 차별점 및 주의사항

ELW가 짧은 시간에 승부를 보는 ‘속도전’이라면, ELS는 만기까지 조건을 지켜내야 하는 **’수비전’**입니다.

- 자금의 성격: ELW는 잃어도 되는 소액으로 ‘한 방’을 노린다면, ELS는 예금보다는 높고 주식보다는 안정적인 수익을 원하는 목돈 운용에 쓰입니다.

- 위험의 비대칭성: ELS는 상승 시 수익은 제한(Capped)되어 있는데, 하락 시 손실은 열려 있습니다. 즉, “수익은 작게 확정하고, 손실은 크게 열어두는” 구조적 약점이 있으므로 기초자산 선택에 극도로 신중해야 합니다.

1) ELW: 변동성을 매수하는 ‘단기 정밀 타격권

‘ ELW(Equity Linked Warrant)는 기초자산의 가격 변동에 따른 수익권을 소액의 프리미엄으로 선점하는 ‘권리 투자’입니다. 적은 돈으로 10~20배의 레버리지를 일으키지만, ‘시간가치 잠식(Time Decay)’이라는 가혹한 비용을 치러야 합니다. 주가가 횡보만 해도 원금의 90% 이상이 증발하는 이유는 시간이 지날수록 ‘상승 기대감’이라는 물리적 가치가 소멸하기 때문입니다. 따라서 ELW는 확실한 모멘텀이 보일 때 단기에 승부를 내는 ‘속도전’의 무기입니다.

2) ELS: 확률을 매수하는 ‘중장기 조건부 계약

‘ ELS(Equity Linked Securities)는 “주가가 일정 수준 이하로 떨어지지 않으면” 약속된 이자를 지급하는 구조입니다. 증권사(발행 주체)는 고객의 원금을 채권에 투자해 방어력을 높이고, 나머지를 파생상품에 투자해 수익을 만듭니다. 하지만 ‘낙인(Knock-In)’이라는 장벽이 무너지는 순간, 중위험 상품은 기초자산의 하락률을 그대로 뒤집어쓰는 고위험 상품으로 돌변합니다. 또한 선취 판매수수료와 중도 상환 페널티 등 내재된 비용이 커 기회비용을 상실할 위험이 큽니다.

3) 투자자를 위한 전략적 시사점

ELW가 투기적 성격이 짙은 ‘창’이라면, ELS는 확률에 기반한 ‘방패’의 성격을 가집니다. 개인투자자는 LP(유동성 공급자)가 호가를 성실히 공급하는지, 기초자산의 꼬리 위험(Tail Risk)은 없는지 냉철하게 분석해야 합니다. 무엇보다 중요한 것은 시장의 흐름에 따른 결단력입니다. “너무 걱정하면 아무것도 못 한다”는 배짱으로 기회를 포착하되, 방향이 틀렸다면 즉시 후퇴하는 ‘손절매(Stop-loss)’의 원칙만이 자산을 지키는 유일한 길입니다.

6. Key Takeaways

- Don’t ignore the Tail Risk: ELS는 평소에는 효자 상품이지만, 10년에 한 번 오는 폭락장에서 모든 수익을 다 뱉어낼 수 있습니다. “설마” 하는 마음보다 최악의 시나리오를 먼저 보십시오.

- Timing the Entry: 지수가 역사적 고점일 때 ELS에 가입하는 것은 매우 위험합니다. 오히려 지수가 어느 정도 조정을 받았을 때 가입하는 것이 안전마진을 확보하는 길입니다.

- Liquidity is Low: ELW는 언제든 사고팔 수 있지만, ELS는 중도 해지 수수료가 매우 높습니다. **’묶여 있는 돈’**이라는 점을 명심해야 합니다.

7. Business Insight English (ELS 실무와 주의사항)

[Scene 1: 운용 방식 문의]

- A: How does the issuer generate the promised yield for this ELS?

- B: They combine fixed-income assets with derivatives to create a structured payoff.

[Scene 2: 비용과 수수료]

- A: Is there an upfront fee for this subscription?

- B: Yes, typically a 1% sales commission is deducted at the start. Also, mind the redemption fee for early withdrawal.

[Scene 3: 낙인 리스크 경고]

- A: The market is dropping fast. Should I be worried?

- B: If you worry too much, you’ll achieve nothing, but check your Knock-In barrier. If it hits, your principal is no longer protected.

이 포스팅의 이미지와 일부 설명은 Google Gemini AI와 협업을 통해 제작되었으며, 저자가 직접 내용을 창작, 검토하고 편집했습니다.