지난 시간에는 ‘개별원가계산’의 메커니즘을 살펴보았습니다. 제품마다 들어가는 재료와 시간이 다르기에, 우리는 ‘예정배부율’을 사용하여 미리 원가를 추정한다고 배웠죠. 하지만 세상에 완벽한 예측은 없습니다.

연말에 뚜껑을 열어보니 “우리가 미리 계산한 원가(예정)”와 “실제로 나간 돈(실제)”이 다르다면 어떻게 해야 할까요? 오늘은 이 오차를 일컫는 두 가지 핵심 용어, Overapplied(과대배부)와 Underapplied(과소배부)를 비교해 보겠습니다.

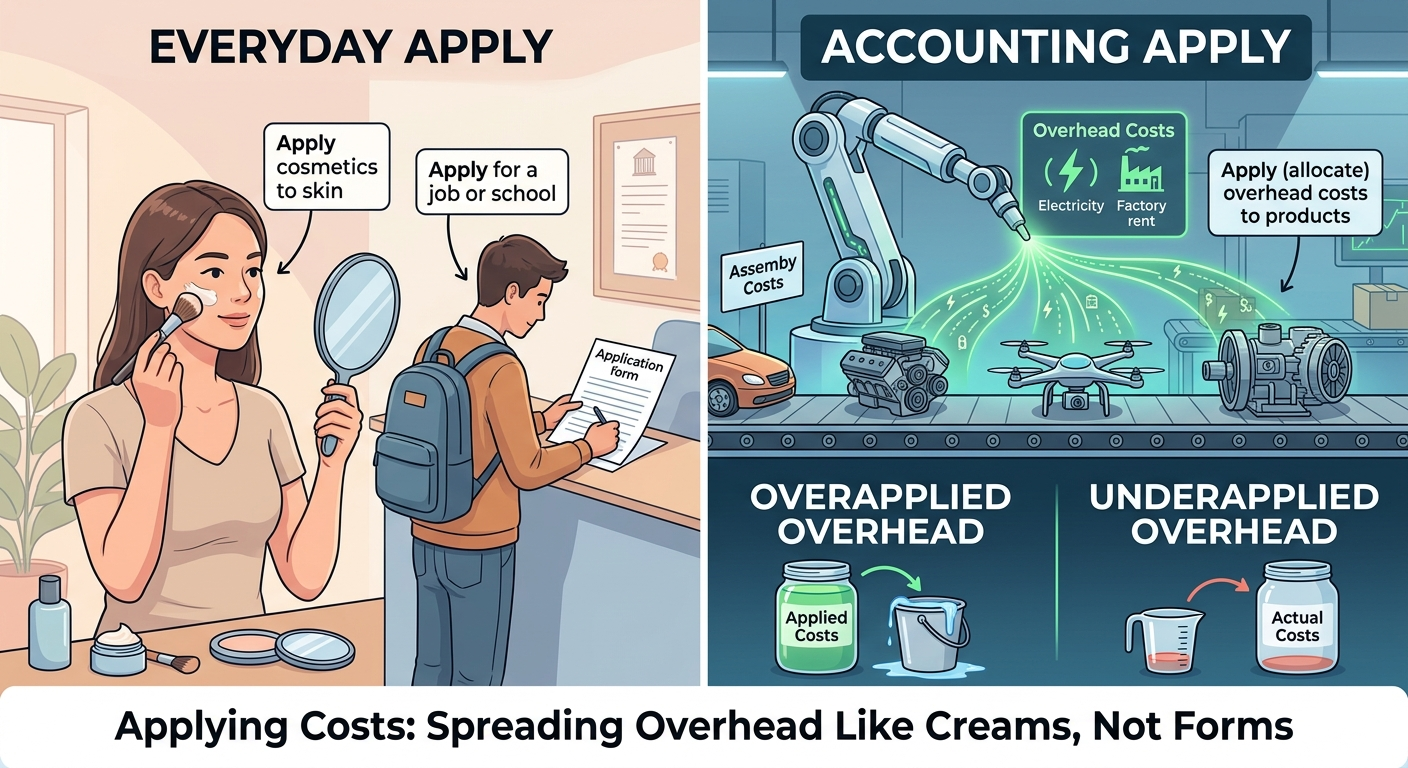

1. Apply ?, 연고를 바르듯 원가를 ‘입히다’

우리가 일상에서 Apply라고 하면 보통 ‘지원하다(Apply for a job)’나 ‘적용하다’를 떠올립니다. 하지만 원가 관리에서 이 단어는 ‘바르다, 입히다’라는 이미지에 더 가깝습니다.

1) Apply의 근본적 이미지: ‘덧칠하기’

세수를 하고 얼굴에 로션을 바르거나, 상처에 연고를 바를 때 영어로 “Apply the cream”이라고 합니다.

- 일상: 피부에 크림을 펴 바름.

- 회계: 제품(Job)이라는 표면에 ‘제조간접비’라는 원가를 골고루 펴 바르는 과정입니다.

전기료, 임차료 같은 공통 비용은 어떤 제품에 얼마나 들어갔는지 눈에 보이지 않습니다. 그래서 우리는 일정한 기준(배부율)을 정해놓고, 제품이 지나갈 때마다 원가를 ‘착! 착! 발라주는(Apply)’ 것이죠.

2) Under-applied: “연고를 너무 얇게 발랐네?”

여기서 Under-는 ‘기준 아래’ 혹은 ‘부족함’을 뜻합니다.

- 단어 분해: Under(부족하게) + Applied(바른/배부된)

- 상황: 연고를 상처 부위에 다 덮일 정도로 발라야 하는데, 너무 조금만 바른 상태입니다.

- 원가 의미: 실제로 발생한 전기료는 100만 원인데, 제품들 표면에 발라준(계산한) 원가는 80만 원뿐인 상황입니다.

- 결과: “실제보다 원가를 적게(Under) 잡았구나! 나중에 비용을 더 추가해야겠네.”

3) Over-applied: “화장이 너무 두껍게 됐어!”

반대로 Over-는 ‘기준 초과’ 혹은 ‘넘침’을 뜻하죠.

- 단어 분해: Over(넘치게) + Applied(바른/배부된)

- 상황: 얼굴에 화장품을 적당히 발라야 하는데, 너무 덕지덕지 많이 발라서 과한 상태입니다.

- 원가 의미: 실제 고지서에는 100만 원이 찍혔는데, 우리가 제품마다 원가를 넉넉히 발라주다 보니 총 120만 원이 발라진 상황입니다.

- 결과: “실제보다 원가를 많이(Over) 잡았네? 나중에 비용을 좀 깎아줘야 이익이 제대로 나오겠어.”

4) 요약 비교 테이블

| 용어 | 구성 | 일상적 비유 | 회계적 상태 |

| Applied | Apply + ed | (연고 등을) 바른 | 원가를 배부(배당)함 |

| Underapplied | Under + Applied | 너무 얇게 발림 | 실제 비용 > 배부액 (비용 과소계상) |

| Overapplied | Over + Applied | 너무 두껍게 발림 | 실제 비용 < 배부액 (비용 과대계상) |

2. 왜 ‘정상’원가계산인가? : 기다림 대신 선택한 ‘예측’

조금 전 우리가 살펴본 배부, 과소배부, 과다배부는 정상원가계산(Normal Costing)의 핵심입니다. 우리가 흔히 아는 원가계산은 모든 비용이 다 나간 뒤에 계산하는 실제원가계산입니다. 하지만 경영의 세계에서는 “고지서가 나올 때까지” 기다릴 여유가 없습니다. 여기서 등장하는 것이 바로 정상원가계산입니다.

1) 정상원가계산의 정의: “섞어서 계산한다”

정상원가계산은 모든 원가를 실제치로 쓰는 것이 아니라, 직접비는 ‘실제’로, 간접비는 ‘예정’으로 섞어서 계산하는 방식입니다.

- 직접재료비 & 직접노무비: 실제로 투입된 금액을 그대로 씁니다. (눈에 바로 보이니까요!)

- 제조간접비: 기말에 고지서가 나오기 전까지는 알 수 없으므로, 미리 정해둔 ‘예정배부율’을 곱해서 계산합니다.

2) 왜 굳이 ‘예정’치를 사용하나요? (도입 이유)

- 신속한 정보 제공 (Timeliness): 12월 말에 전기료 고지서가 나올 때까지 기다리면, 6월에 만든 제품의 원가를 1월에나 알게 됩니다. 정상원가계산은 제품이 완성되자마자 즉시 원가를 산출해 가격을 결정하게 해줍니다.

- 원가의 평준화 (Smoothing): 여름에는 냉방비 때문에 원가가 치솟고, 봄에는 원가가 낮아진다면 경영자는 혼란스럽습니다. 정상원가계산은 연간 평균적인 비용(예정배부율)을 적용하여 계절적 요인에 따른 원가 변동을 줄여줍니다.

3) 정상원가계산의 3단계 프로세스

이 흐름을 이해하면 배부차이가 왜 발생하는지 알 수 있습니다.

- 1단계 (연초): 일 년 동안 나갈 총 제조간접비와 총 조업도(시간 등)를 예상해서 ‘예정배부율’을 미리 짜둡니다.

- 2단계 (기중): 제품을 만들 때마다 [실제 조업도 × 예정배부율]을 곱해서 원가에 ‘배부(Apply)’합니다. (이게 바로 Applied Overhead입니다.)

- 3단계 (연말): 드디어 실제 고지서가 나오면, 2단계에서 입힌 ‘가짜 원가’와 ‘실제 원가’를 비교해 배부차이를 조정합니다.

3. 예측과 실제의 간격: 배부차이 의미와 근본적 원인은?

정상원가계산은 기중에 ‘예정배부율’을 사용하여 원가를 미리 계산하고, 기말에 ‘실제 발생액’이 나오면 그 차이를 조정하는 방식입니다. 이때 발생하는 두 가지 상태를 이해하는 것이 핵심입니다. 앞에서 설명한 것을 간단히 다시 정리하면 다음과 같습니다.

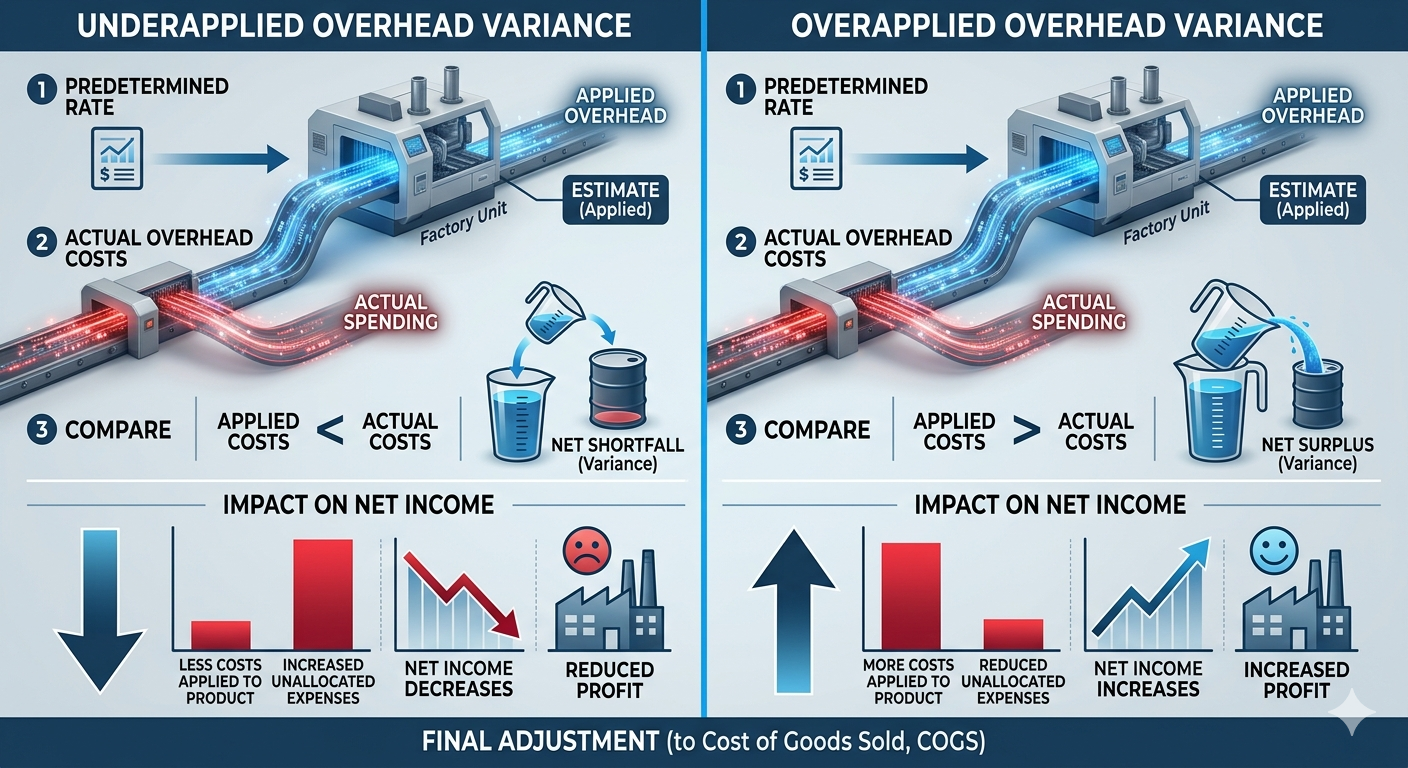

1) 과대배부(Overapplied) vs 과소배부(Underapplied)

- 과소배부 (Underapplied Overhead): 현상: 예정배부액(장부상 기록) < 실제발생액(고지서 금액)

- 의미: 제품 원가에 비용을 실제보다 적게(Under) 입혔습니다. 즉, 비용을 실제보다 적게 잡아서 이익이 과다하게 부풀려집니다. 이것을 바로 잡아주어야 최종적으로는 과다하게 표시된 이익이 낮아져 올바르게 표시됩니다.

- 과대배부 (Overapplied Overhead): * 현상: 예정배부액(장부상 기록) > 실제발생액(고지서 금액)

- 의미: 제품 원가에 비용을 실제보다 많이(Over) 입혔습니다. 비용을 실제보다 많이 잡아주었기 때문에 이익이 낮게 기록됩니다. 이익이 제대로 표시되도록 과다하게 잡힌 원가를 낮추어 주면 최종적으로는 낮게 잡혀 있던 이익이 올라가 제대로 표시됩니다.

2) 배부차이가 발생하는 ‘진짜’ 원인

왜 우리가 계산한 예정치와 실제치는 항상 다를까요? 크게 두 가지 변수 때문입니다.

- 가격(예산) 차이 (Spending Variance):

- 제조간접비 항목(전기료, 수도광열비, 임차료 등)의 단가가 예상보다 오르거나 내린 경우입니다. 예를 들어 갑작스러운 전기료 인상은 과소배부를 유발합니다.

- 조업도(조업량) 차이 (Volume Variance):

- 배부 기준(직접노동시간, 기계시간 등)의 실제 총량이 예상과 다른 경우입니다. 공장을 예상보다 더 많이 돌렸다면 배부액이 커져 과대배부가 발생할 가능성이 높습니다.

1) 배부 차액 처리가 가져 오는 효과는 무엇?_과소배부(Under-applied)의 예

- 처리 전 (Before Adjustment): 실제 발생한 비용보다 적은 금액만 비용(제조간접비)으로 장부에 기록된 상태입니다.

- 이익의 상태: 비용이 적게 잡혔으니, 장부상 이익은 실제보다 ‘과다(Overstated)’하게 표시됩니다.

- 처리 과정 (Adjustment): 부족했던 비용을 매출원가(COGS)에 추가합니다.

- 결과 (After): 비용이 늘어나면서 이익은 줄어들어 정상화됩니다.

결론: 과소배부 시, 결국, 과소배부를 처리한 후의 이익은 처리 전보다 더 적게(Lower) 표시됩니다.

4. 기말 배부차이 조정: ‘예측’을 ‘실제’로 되돌리는 기술

정상원가계산은 기중에 ‘예정배부’라는 가상의 숫자를 사용합니다. 하지만 회계의 최종 목적은 실제 발생한 비용을 정확히 보고하는 것이기에, 기말에는 반드시 실제치와의 차이를 맞추는 작업이 필요합니다.

1) 기말에 배부차이를 반드시 처리해야 하는 이유

단순히 숫자를 맞추는 것이 아니라, 다음과 같은 회계적·경영적 목적이 있습니다.

- 실제원가 보고 (Actual Cost Reporting): 재무제표는 외부 이해관계자에게 실제 발생한 원가를 보고해야 합니다. 예정치로만 남겨두면 자산(재고)과 비용(매출원가)이 왜곡됩니다.

- 수익성 분석의 정확도: 과대배부나 과소배부를 방지함으로써, 특정 제품에서 실제로 얼마의 이익이 남았는지 경영자가 정확히 판단하게 돕습니다.

- 세무 및 감사 대응: 과세 당국은 실제 발생 비용을 기준으로 세금을 산출하므로, 추정치인 예정배부액을 그대로 두면 세무상 문제가 발생할 수 있습니다.

2) 왜 다음 회계기간으로 이월되지 않는가? (Non-deferral)

많은 분이 “올해 남은 차이를 내년으로 넘겨서 정산하면 안 되나요?”라고 묻곤 합니다. 하지만 회계에는 ‘기간별 보고의 원칙’이 있습니다.

- 수익-비용 대응의 원칙: 당기에 발생한 수익을 창출하기 위해 당기에 쓴 비용은 반드시 해당 기간에 기록되어야 합니다. 올해의 제조간접비 오차를 내년으로 넘기면 내년의 이익이 왜곡됩니다.

- 자산 가치의 적정성: 기말 현재 창고에 있는 재고자산의 가치는 ‘실제 투입된 원가’를 반영해야 합니다. 오차를 이월하면 재무상태표의 자산 가치가 실제와 달라집니다.

- 결산의 독립성: 각 회계연도는 독립된 단위입니다. 당기의 운영 효율성(배부차이 발생 원인)은 당기의 성과로 마무리지어야 합니다.

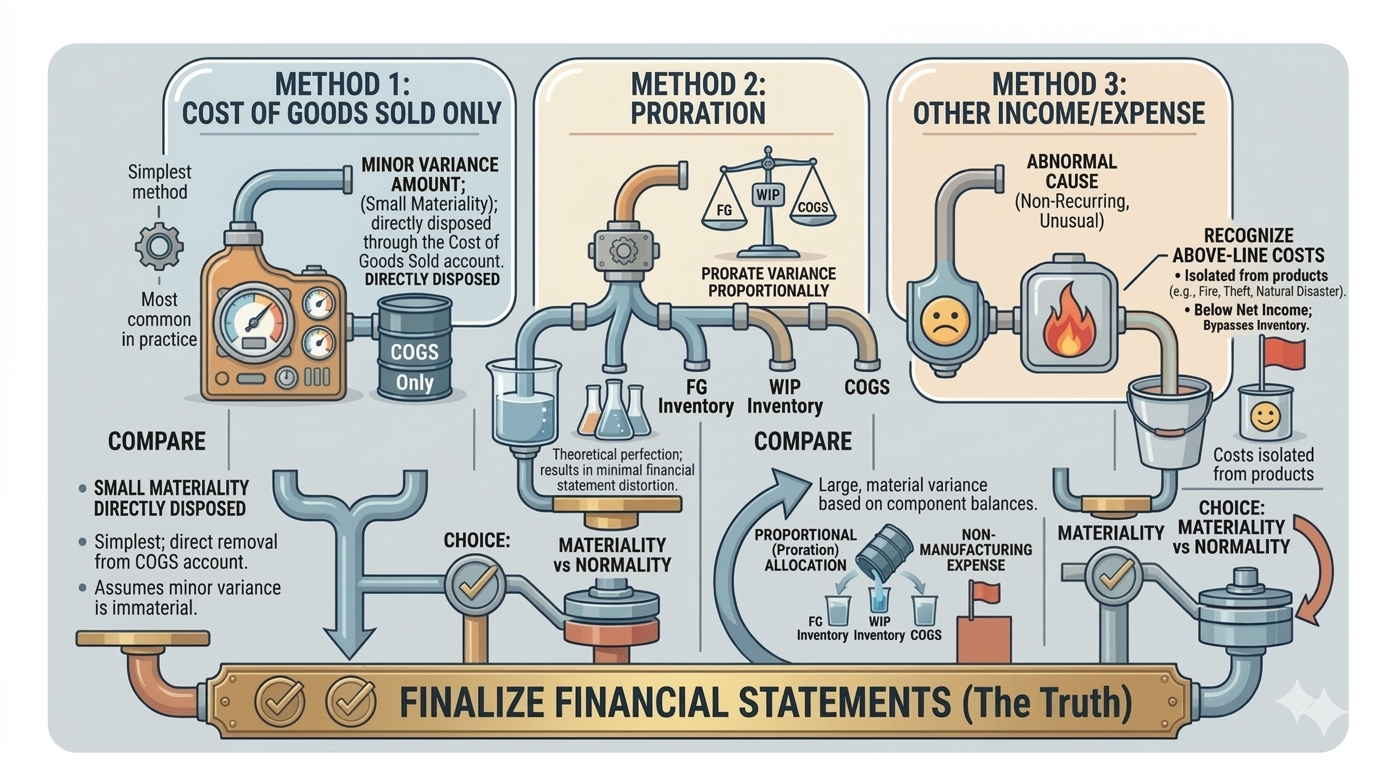

3) 배부차이 처리 방법 (The Methods)

배부차이의 금액이 얼마나 큰지, 그리고 그 원인이 무엇인지에 따라 세 가지 방법 중 선택합니다.

① 매출원가 조정법 (Cost of Goods Sold Method)

- 방법: 배부차이 전액을 매출원가(COGS) 계정에서 가감합니다.

- 뉘앙스: “차이가 미미하니, 이미 팔려나간 제품의 비용에서 한꺼번에 처리하자!”

- 특징: 가장 간편하며 실무에서 가장 많이 쓰입니다.

② 비례배분법 (Proration Method)

- 방법: 기말 현재 남아있는 **[재공품, 제품, 매출원가]**의 잔액 비율에 따라 차액을 쪼개서 배분합니다.

- 뉘앙스: “차이가 꽤 크네? 아직 창고에 있는 놈들과 이미 팔린 놈들에게 공평하게 나눠주자.”

- 특징: 가장 이론적으로 완벽하며, 재무제표 왜곡을 최소화합니다.

③ 영업외손익법 (Other Income/Expense Method)

- 방법: 원가에 넣지 않고 영업외수익이나 영업외비용으로 처리합니다.

- 뉘앙스: “이 오차는 생산 과정의 실수가 아니라 화재나 천재지변 같은 비정상적 사건 때문이야. 제품 원가에 넣으면 안 돼!”

- 특징: 비정상적인 상황에서 발생한 차이를 처리할 때 사용합니다.

[Biz-Insight English]

1. ‘Apply’의 회계적 의미는 무엇인가요?

- A: In accounting, what does “apply” mean?

- B: It means assigning overhead costs to specific products using a predetermined rate. (예정된 비율을 사용해 특정 제품에 간접비를 할당/배부한다는 뜻입니다.)

2. ‘Underapplied’를 일상 영어로 표현한다면?

- A: How can we describe “underapplied” in a simple way?

- B: You can think of it as “falling short.” We didn’t put enough cost on the product. (가진 것에 **’못 미치다’**라고 생각하면 됩니다. 제품에 원가를 충분히 입히지 못한 것이죠.)

3. ‘Overapplied’가 발생하면 기분이 좋을까요?

- A: Is it a good thing if overhead is overapplied?

- B: In terms of profit, yes! It means your actual spending was less than you estimated. (이익 관점에서는 좋습니다! 실제 지출이 예상보다 적었다는 뜻이니까요.)

※ 이 포스팅의 이미지와 일부 설명은 Google Gemini AI와 협업을 통해 제작되었으며, 저자가 직접 내용을 창작, 검토하고 편집했습니다.