현대 경영 환경에서 조직을 유연하게 운영하고 각 사업부에 책임경영을 정착시키려면, 재무적 성과뿐만 아니라 기업의 미래 성장 잠재력까지 종합적으로 진단하고 통제할 수 있는 시스템이 필수적입니다. 과거의 단기 실적 중심 관리에서 벗어나 조직의 장기 전략을 실행으로 옮기기 위한 가장 대표적인 성과관리 프레임워크가 바로 ‘균형성과표(BSC: Balanced Scorecard)’입니다. 본 글에서는 BSC의 핵심 개념, 도입 배경, 타 경영성과지표와의 관계, 장단점, 용도 및 현대적 의미를 중심으로 그 체계를 살펴봅니다.

1. 알기 쉬운 용어 설명과 역사 (History & Definition)

- 1) 알기 쉬운 용어 설명: 균형성과표(BSC)는 기업의 성적을 매길 때 국어·영어·수학 점수(재무 지표)만 보는 것이 아니라, 학생의 건강 상태, 친구 관계, 학습 태도(비재무 지표)까지 균형 있게(Balanced) 평가하는 종합 성적표(Scorecard)와 같습니다.

- 2) 도입 배경과 역사: 1990년대 초, 하버드 경영대학원의 로버트 카플란(Robert Kaplan) 교수와 컨설턴트였던 데이비드 노턴(David Norton) 박사가 공동으로 개발했습니다. 당시 기업들은 매출이나 영업이익 같은 재무 지표에만 의존해 성과를 평가했습니다. 하지만 이는 이미 지나간 과거의 결과만을 보여주는 ‘후행 지표’였습니다. 당장의 이익을 내기 위해 미래를 위한 투자(연구개발, 직원 교육 등)를 줄여버리는 폐해가 속출하자, 과거의 재무 성과와 미래의 성장 동력을 균형 있게 측정하기 위해 탄생했습니다.

2. 핵심 개념과 의미: 왜 ‘4대 관점’인가?

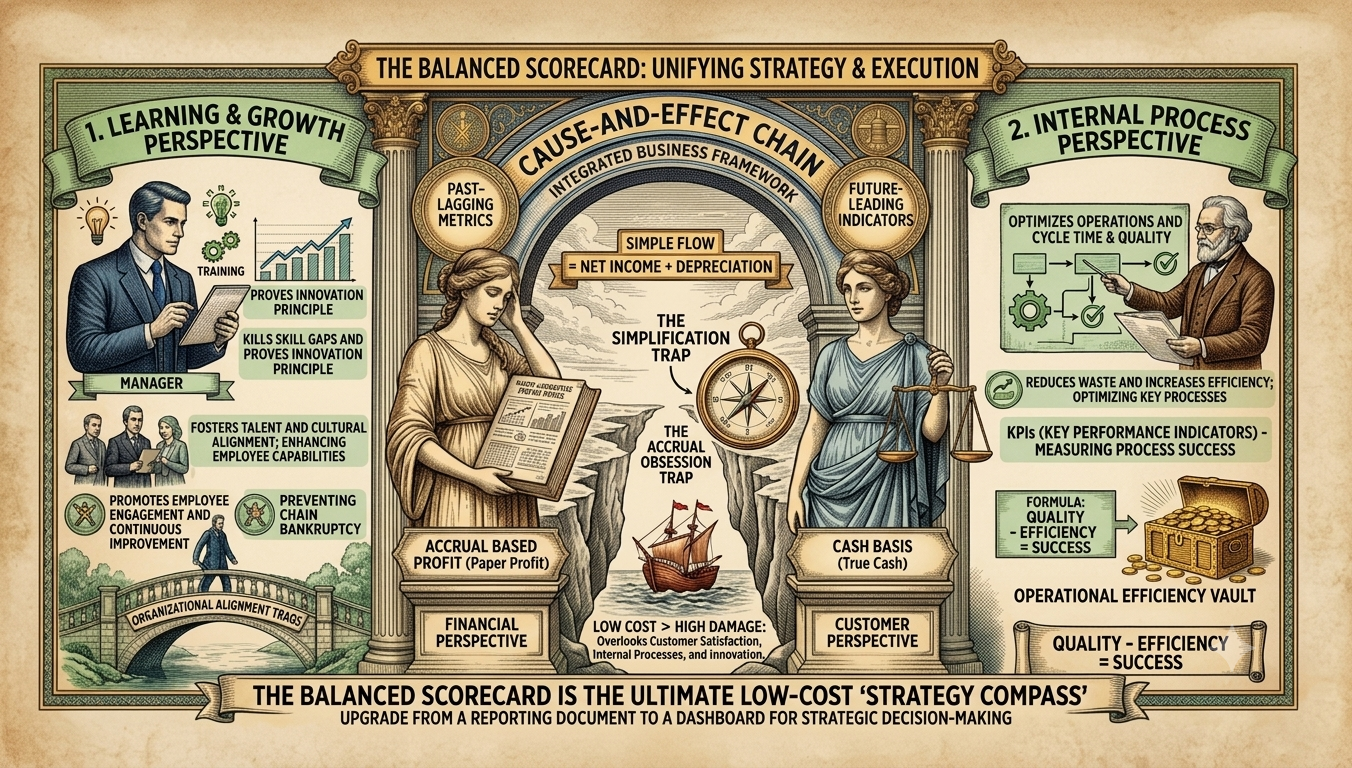

BSC의 핵심은 기업의 비전과 전략을 4가지 균형 잡힌 관점으로 세분화하고, 이를 상호 인과관계로 연결하여 관리하는 것입니다.

💡 왜 하필 이 4가지 관점일까?

카플란과 노턴 박사가 수많은 우수 기업들을 연구한 결과, 기업이 지속 가능하게 성장하기 위해 관리해야 할 ‘핵심적인 시각(내부·외부, 원인·결과)의 최소 단위’가 바로 이 4가지였기 때문입니다. 이 관점들은 단편적인 지표들의 나열이 아니라, 기업 경영의 전체 프로세스를 보여주는 원인과 결과의 ‘인과관계 체인(Cause-and-Effect Chain)’을 형성합니다.

- 1) 재무적 관점 (Financial) — [최종 결과 / 외부 시각]: “주주에게 어떻게 보여야 하는가?”를 다루며, 매출 성장, 수익성 등 최종적인 경제적 성과를 측정합니다. 기업의 궁극적인 목적지입니다.

- 2) 고객 관점 (Customer) — [재무 성과의 원인 / 외부 시각]: “비전을 달성하기 위해 고객에게 어떻게 보여야 하는가?”를 다루며, 고객 만족도, 브랜드 인지도 등을 평가합니다. 고객이 만족해야 제품을 사고, 그래야 재무적 성과가 나오기 때문입니다.

- 3) 내부 비즈니스 프로세스 관점 (Internal Business Process) — [고객 만족의 원인 / 내부 시각]: “주주와 고객을 만족시키기 위해 어떤 프로세스에서 탁월해야 하는가?”를 다루며, 운영 품질, 혁신 사이클 등을 진단합니다. 제품을 잘 만들고 빠르게 배송하는 내부 시스템이 갖춰져야 고객이 만족하기 때문입니다.

- 4) 학습과 성장 관점 (Learning & Growth) — [프로세스 혁신의 원인 / 내부 시각]: “변화하고 개선하는 능력을 어떻게 유지할 것인가?”를 다루며, 직원의 역량 강화, 조직 문화, IT 인프라 등 기업의 미래 기초 체력을 측정합니다. 훌륭한 인재와 인프라가 있어야만 내부 프로세스를 혁신할 수 있기 때문입니다.

- 5) 경영학적 의미: 아래에서 위로 올라가는 이 구조는 명확한 논리를 완성합니다. “직원이 성장하면(학습과 성장) ➔ 내부 업무 프로세스가 개선되고(내부 프로세스) ➔ 이는 고객 만족으로 이어져(고객) ➔ 결국 주주를 기쁘게 하는 재무적 성과를 달성한다(재무)”는 유기적인 종합 경영 메커니즘을 제공하는 것입니다.

3. 타 경영성과지표와의 관계 (Relationship with Other Performance Metrics)

BSC는 독단적인 시스템이 아니라 기업이 기존에 사용하던 다양한 경영성과지표들을 품어주는 ‘상위 통합 플랫폼(Umbrella Framework)’의 역할을 합니다.

- 재무 중심 지표(ROI, EVA 등)와의 관계: 과거의 전통적 지표인 투자수익률(ROI)이나 경제적부가가치(EVA) 등은 주로 BSC의 ‘재무적 관점’에 위치하는 최종 결과물(후행 지표)이 됩니다. BSC는 이러한 재무 지표를 부정하는 것이 아니라, 이를 달성하기 위한 구체적인 방법론을 비재무적 관점으로 보완합니다.

- 목표관리제도(MBO)와의 관계: 주로 개인이나 부서의 단기 목표 달성률에 집중하여 부서 이기주의를 낳을 수 있는 MBO와 달리, BSC는 전사적 전략과의 ‘방향성 일치(Alignment)’를 강조하므로 평면적인 목표 설정을 다차원적으로 진화시킵니다.

- OKR과의 관계: 최근 각광받는 OKR이 ‘민첩하고 도전적인 목표 달성 프로세스’에 초점을 맞춘다면, BSC는 조직의 장기 비전과 전사적 자원 배분의 ‘균형감’을 잡아줍니다. 따라서 대기업이나 다각화된 사업부제 조직에서는 BSC를 통해 전사 전략 지도를 그리고, 세부 실행 단계에서 OKR을 접목하는 상호 보완적 관계로 운영됩니다.

4. 균형성과표(BSC)의 장점과 단점 (Pros & Cons)

조직의 성과관리 툴로 BSC를 채택할 때는 다음과 같은 명확한 명암을 이해하고 있어야 효과적인 운영이 가능합니다.

- 장점 (Advantages):

- 종합적·균형적 시각 제공: 재무와 비재무, 단기와 장기, 내부와 외부 지표를 조화롭게 관리하여 기업이 단기 실적에 매몰되는 현상을 예방합니다.

- 전략의 실행력 제고: 추상적인 기업 비전을 현장 실무자가 직관적으로 이해할 수 있는 구체적인 행동 지표(KPI)로 연계하여 실행력을 극대화합니다.

- 조직 내 커뮤니케이션 활성화: ‘전략 지도(Strategy Map)’를 통해 부서 간의 목표가 전사 전략 아래 어떻게 연결되어 있는지 공유하므로, 부서 간 장벽을 허물고 유기적인 협업을 유도합니다.

- 단점 및 한계 (Disadvantages):

- 도입 및 유지 비용의 비대화: 4대 관점에 맞춘 방대한 지표를 설계, 측정, 관리해야 하므로 전사적인 피로도가 높고 시스템 구축 비용이 많이 듭니다.

- 인과관계의 검증 미흡: “학습이 프로세스를 개선하고 재무 성과를 낼 것”이라는 가설이 실제 경영 현장에서 시차(Time Lag)나 외부 변수로 인해 명확하게 증명되지 않는 경우가 존재합니다.

- 정체된 유연성: 한 번 구축된 BSC 프레임워크는 변경하기가 까다롭습니다. 이로 인해 시장 환경이 급변할 때 목표를 기민하게 수정하기 어려워 조직이 경직될 위험이 있습니다.

5. 용도: 전략의 실행(Execution)과 책임경영 정착

BSC는 단순히 성과를 채점하는 도구가 아니라 ‘전략 실행 시스템’의 용도로 사용됩니다.

- 전략의 시각화 (Strategy Map): 추상적인 기업의 비전을 4대 관점의 구체적인 목표로 쪼개고 연결하여, 전 직원이 회사의 방향성을 한눈에 이해할 수 있도록 돕습니다.

- KPI 도출과 연계: 전략 목표 달성 여부를 검증할 수 있는 핵심성과지표(KPI)를 도출하고, 이를 개인의 고과 및 보상 시스템과 연계합니다.

- 사업부별 책임경영 구현: 각 사업부 특성에 맞는 고유의 성과표를 독립적으로 구축하게 함으로써, 자율성을 부여하는 동시에 전사 전략과의 정렬(Alignment)을 유지하는 유연한 책임경영 툴로 활용됩니다.

6. 다차원적 종합 경영 시스템으로의 진화

오늘날 글로벌 선도 기업 및 공공기관 중 다수가 성과관리의 기본 골격으로 BSC 체계를 채택하고 있습니다.

현재의 BSC는 초기 형태에 머무르지 않고, 급변하는 디지털 환경에 맞춰 재무·비재무 지표를 실시간으로 모니터링하는 대시보드 시스템과 결합하여 고도화되었습니다. 또한 최근에는 ESG(환경·사회·지배구조) 경영 트렌드를 반영하여 ‘사회적 책임’이나 ‘친환경 프로세스’를 새로운 관점이나 KPI로 흡수하는 등, 조직의 지속 가능한 성장을 견인하는 핵심 종합 경영 인프라로 널리 활용되고 있습니다.

[Biz-Insight English]

- 재무 및 비재무 지표의 균형 (Balancing Financial and Non-Financial Metrics)

- A: Why should we adopt the Balanced Scorecard instead of just focusing on our quarterly financial results? (분기 재무 실적에만 집중하지 않고 왜 균형성과표를 도입해야 하나요?)

- B: Relying solely on financial data only shows past performance. The BSC integrates non-financial metrics like customer satisfaction and internal processes to ensure long-term growth. (재무 데이터에만 의존하는 것은 과거의 성과만 보여줄 뿐입니다. BSC는 고객 만족이나 내부 프로세스 같은 비재무 지표를 통합하여 장기적인 성장을 보장합니다.)

- BSC의 장단점 이해 (Understanding the Pros and Cons of BSC)

- A: What are the potential drawbacks of introducing the BSC framework? (BSC 프레임워크를 도입할 때 우려되는 단점은 무엇인가요?)

- B: While it aligns corporate strategy beautifully across the organization, it can be costly to maintain and sometimes struggles to adapt quickly to rapidly changing market conditions. (조직 전반의 기업 전략을 아름답게 정렬해 준다는 장점이 있지만, 유지 비용이 많이 들고 급변하는 시장 환경에 빠르게 적응하기 어려울 수 있다는 단점이 있습니다.)

- 4대 관점의 상호작용 (The Interaction of the Four Perspectives)

- A: Why is it crucial to look at all four perspectives together? (왜 이 4가지 관점을 모두 함께 보는 것이 중요한가요?)

- B: Because they are interconnected through a cause-and-effect chain. Growth in employee capabilities enhances internal processes, which in turn delights customers and drives ultimate financial success. (이 관점들이 인과관계 체인으로 연결되어 있기 때문입니다. 직원 역량의 성장이 내부 프로세스를 개선하고, 이것이 다시 고객을 만족시켜 궁극적인 재무적 성공을 견인합니다.)

※ 이 포스팅의 그림과 내용은 Google Gemini AI와 협업을 통해 제작되었으며, 저자가 직접 내용을 창작, 검토하고 편집했습니다.