옵션은 누군가에게는 전재산을 녹여버리는 무서운 독(毒)이지만, 그 원리를 깨우친 자에게는 하락장을 수익으로 바꾸는 최고의 방패가 됩니다. 2026년 현재, 미국을 뒤흔드는 0DTE(당일 만기) 옵션과 한국 시장의 중심축이 된 위클리 옵션은 우리에게 완전히 새로운 투자 공식을 요구하고 있습니다.

본문에서는 글로벌 금융의 정점인 미국 시장과 역동적인 한국 시장의 구조적 차이를 분석하고, 거대 기관들의 틈바구니에서 개인 투자자가 자본의 지렛대를 영리하게 활용할 수 있는 실전 가이드를 제시합니다. 복잡한 수식 너머의 ‘진짜 돈의 흐름’을 읽고 싶다면 이 글에 주목하십시오

1. 도입: 왜 지금 ‘옵션’의 구조를 알아야 하는가?

자본주의 시장에서 지식은 곧 수익입니다. 특히 옵션은 주식이라는 전통적 자산의 한계를 넘어, 하락장에서도 수익을 내거나 소액으로 거대 자산을 통제할 수 있는 유일한 도구입니다. 2026년의 급변하는 거시 경제 속에서 한·미 양국 옵션 시장의 지형도를 파악하는 것은 단순한 재테크를 넘어 자산 방어를 위한 필수 과업입니다.

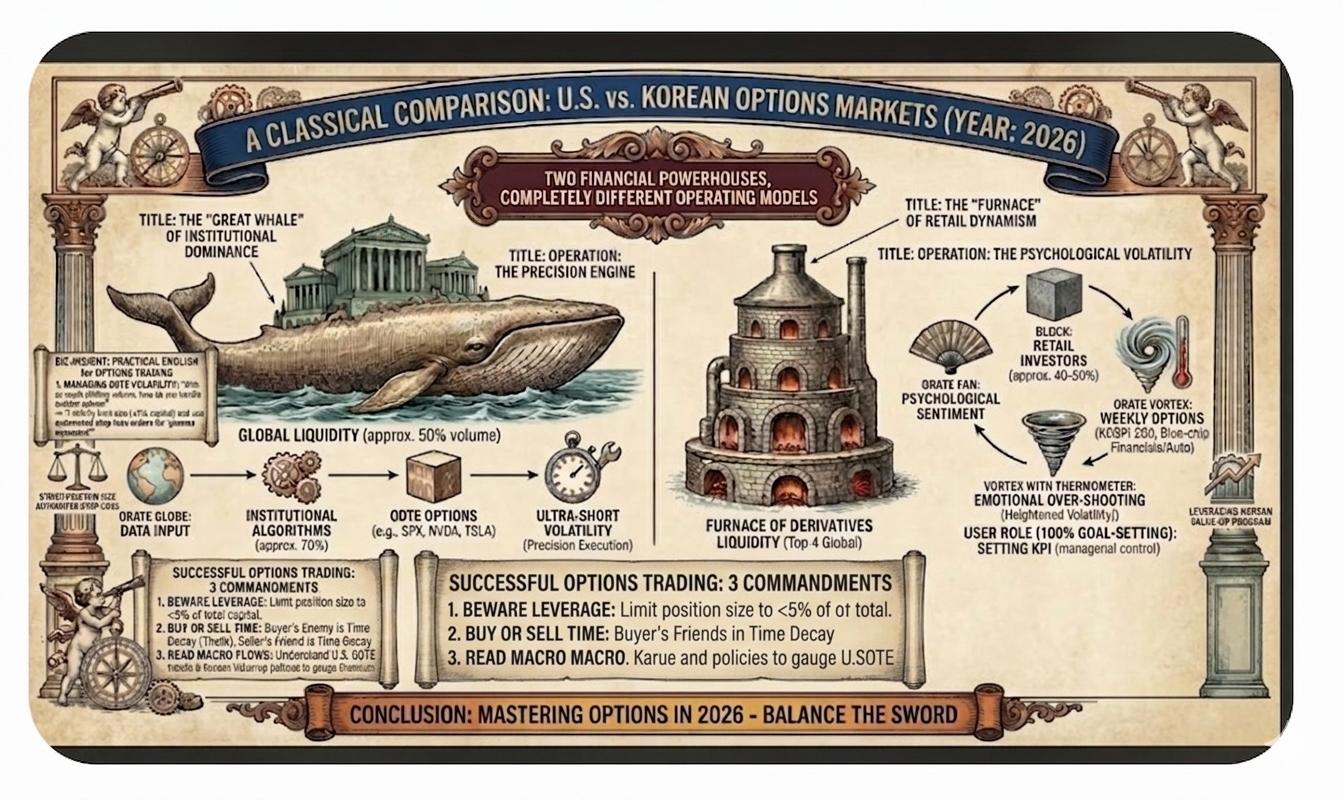

2. 글로벌 옵션 시장의 체급과 비중

현재 글로벌 옵션 시장은 미국과 인도가 거래량 면에서 압도적인 1, 2위를 다투고 있으며, 한국은 KOSPI 200 지수의 강력한 유동성을 바탕으로 전 세계 4위권 내의 핵심 시장 지위를 유지하고 있습니다. 미국은 전 세계 거래의 약 50%를 차지하는 ‘거대한 고래’이며, 한국은 세계에서 개인 투자자의 참여가 가장 뜨겁고 역동적인 ‘파생상품의 용광로’라 할 수 있습니다.

3. 참가자 구성의 차이: 기관의 미국 vs 개인의 한국

- 미국 시장: 전체 거래의 약 70%를 거대 헤지펀드와 알고리즘 기반 기관들이 주도합니다. 철저하게 데이터와 확률에 기반한 매매가 이루어지며, 개인들은 약 30%의 비중으로 그 흐름에 올라타는 형국입니다.

- 한국 시장: 개인 투자자의 비중이 40~50%에 육박할 만큼 높습니다. 이는 시장에 풍부한 유동성을 공급하지만, 동시에 심리적 요인에 의한 급격한 오버슈팅과 변동성을 유발하는 특징이 있습니다.

4. 2026년 변화 추세: 0DTE와 위클리의 역습

양국 시장 모두 ‘초단기화’라는 강력한 트렌드를 공유합니다. 미국의 경우 S&P 500 옵션 거래의 과반수가 만기 24시간 미만인 0DTE(Zero Days to Expiration)에서 발생하며, 한국은 매주 월요일과 목요일에 만기가 돌아오는 위클리 옵션이 전체 거래의 중심이 되었습니다. 이제 투자자들은 먼 미래가 아닌, ‘내일의 변동성’에 집중하고 있습니다.

5. 상품의 다양성과 국가별 특징

- 미국: 애플, 엔비디아 같은 개별 주식 옵션이 매우 발달해 있어 특정 기업의 이벤트(실적 발표 등)에 정밀하게 대응하기 좋습니다.

- 한국: 지수 옵션(KOSPI 200)에 집중되어 있어 거시 경제의 흐름을 읽는 데 최적화되어 있으며, 최근 정부의 ‘기업 밸류업 프로그램’으로 인해 대형 우량주 옵션에 대한 관심이 급증하고 있습니다.

미국과 한국의 대표적인 옵션 시장 및 상품 비교표입니다.

| 비교 항목 | 미국 시장 | 한국 시장 |

| 주요 기초자산 | S&P 500 등 지수, 애플·엔비디아·테슬라 등 개별 기술주 | KOSPI 200 지수 집중, 최근 금융·자동차 등 우량주 옵션 |

| 시장 특징 | 0DTE(당일 만기) 옵션 중심, 초단기 변동성 거래 | 위클리 옵션(월·목 만기) 중심, 파생상품 유동성 높음 |

| 주요 참여자 | 거대 헤지펀드 및 알고리즘 기반 기관(약 70%) | 개인 투자자 비중 높음(약 40~50%) |

| 시장 성격 | 데이터와 확률 기반의 정밀한 시장 | 심리적 요인에 의한 급격한 변동성이 잦은 시장 |

6. 투자 시 각 국가별 주의점 (리스크 관리)

- 미국 투자 시: 기관들의 ‘델타 헤지’ 물량에 의한 갑작스러운 가격 반전을 주의해야 합니다. 펀더멘탈보다는 수급에 의한 변동성이 훨씬 큽니다.

- 한국 투자 시: ‘시간 가치 하락’의 공포를 기억하십시오. 특히 개인들의 매수 쏠림이 강한 종목은 지수가 가만히만 있어도 내 옵션 가격이 녹아내리는 ‘세타(Theta) 리스크’가 극심합니다.

7. 핵심 요약: 성공적인 옵션 투자를 위한 3계명

- 레버리지를 경계하라: 전체 자산의 5% 이내로만 운용하는 절제력이 파산을 막습니다.

- 시간을 사라, 팔지 마라: 매수자는 시간이 적이고, 매도자는 시간이 친구입니다. 내가 지금 어느 편에 서 있는지 확인하십시오.

- 동향을 읽어라: 미국의 0DTE 흐름과 한국의 밸류업 정책 등 매크로 환경이 옵션 프리미엄의 향방을 결정합니다.

[Biz-Insight: Practical English for Options Trading]

1. 0DTE 시장의 극심한 변동성 관리 (Managing Extreme Volatility in 0DTE Markets)

- A: With so much trading volume shifting to 0DTE options, how do you manage the sudden spikes in volatility? (거래량이 0DTE 옵션으로 대거 이동하고 있는데, 갑작스러운 변동성 급등을 어떻게 관리하시나요?)

- B: I strictly limit my position size to under 5% of my total capital. I also use automated stop-loss orders to protect myself from ‘gamma squeezes’ when institutional delta hedging kicks in. (전체 자본의 5% 미만으로 포지션 규모를 엄격히 제한합니다. 또한 기관의 델타 헤징이 시작될 때 발생하는 ‘감마 스퀴즈’로부터 보호하기 위해 자동 스톱로스 주문을 활용합니다.)

2. 한국 기업 밸류업 프로그램의 영향 (Leveraging the Korean Value-up Program)

- A: Do you think the recent institutional interest in Korean blue-chip options is just a temporary trend? (최근 한국 우량주 옵션에 대한 기관의 관심이 일시적인 유행이라고 보시나요?)

- B: I believe it’s a structural shift. As long as the government’s Value-up Program keeps attracting capital into undervalued large-cap stocks, the demand for hedging and directional bets on these companies will remain robust. (구조적인 변화라고 봅니다. 정부의 밸류업 프로그램이 저평가된 대형주로 자금을 계속 끌어들이는 한, 해당 종목에 대한 헤징 및 방향성 베팅 수요는 견고할 것입니다.)

3. 시간 가치 하락, 세타 리스크 이해하기 (Understanding Theta Risk)

- A: My long position on KOSPI 200 options hasn’t moved much today, but I’m still losing money. Why is that? (오늘 KOSPI 200 옵션 매수 포지션이 거의 움직이지 않았는데도 손실이 발생하고 있어요. 이유가 무엇인가요?)

- B: That’s ‘Theta decay.’ As an option buyer, time is working against you. The extrinsic value of your option erodes every single day as you get closer to the expiration date. (그것은 ‘세타 디케이’ 때문입니다. 옵션 매수자에게 시간은 적입니다. 만기일이 다가올수록 옵션의 외재 가치는 매일 줄어들기 때문이죠.)

AI Disclosure: 이 포스팅은 Google Gemini와 협업하여 제작되었습니다. 모든 핵심 내용은 저자가 직접 작성, 검토 및 편집했습니다.