‘개별원가계산’의 정교함은 고객의 까다로운 취향이나 특성을 하나하나 숫자로 옮겨 담습니다. 하지만 경영자의 시선이 전 세계 시장을 향해 ‘규모의 경제’를 노리기 시작하면, 원가 계산의 패러다임은 완전히 뒤바뀌게 됩니다. 1초에 수십 봉지씩 쏟아져 나오는 라면 공장에서 “이 봉지에 들어간 전기료는 얼마인가?”를 일일이 추적하는 것은 불가능할 뿐만 아니라 경영적으로도 아무런 의미가 없기 때문입니다.

개별원가계산과 종합원가계산이 어떤 경우에 쓰이는 지 차이가 무엇인지를 비교해 보았지만 깊이 이해가 안되는 부분이 있을 것입니다. 이번에는 과연 근본적으로 어떤 점이 차이가 있는지를 예시를 통해 이해하기 쉽게 알려드리겠습니다.

1. ‘Process(공정)’와 ‘Job(작업)’: 데이터가 담기는 그릇의 차이

두 단어는 비슷해 보이지만, 원가회계 관점에서는 데이터를 쌓는 ‘그릇의 방향’ 자체가 다릅니다.

- Job (작업): “누구의 것인가?”가 핵심입니다. 수직적(Vertical)으로 데이터가 쌓이며, 특정 고객의 주문번호(Job No.)가 적힌 ‘작업원가표’라는 장부에 모든 실비가 실시간으로 기록됩니다.

- Process (공정): “어디를 통과하는가?”가 핵심입니다. 수평적(Horizontal)으로 데이터가 흐르며, 개별 제품이 아닌 ‘부서/단계’라는 거대한 통에 한 달치 비용 영수증을 들이붓습니다.

2. 사례연구_1: 라면으로 보는 원가계산의 본질적 차이

동일한 라면 100봉지를 만드는 상황을 가정해 보겠습니다. 공정은 **[반죽] → [튀기기] → [포장]**의 3단계입니다. 한 달간 밀가루 10만 원, 기름 5만 원, 포장지 2만 원(총 17만 원)이 들었고, 기말에 80개는 완성, 20개는 포장 공정에서 작업 중(진척도 50%)입니다.

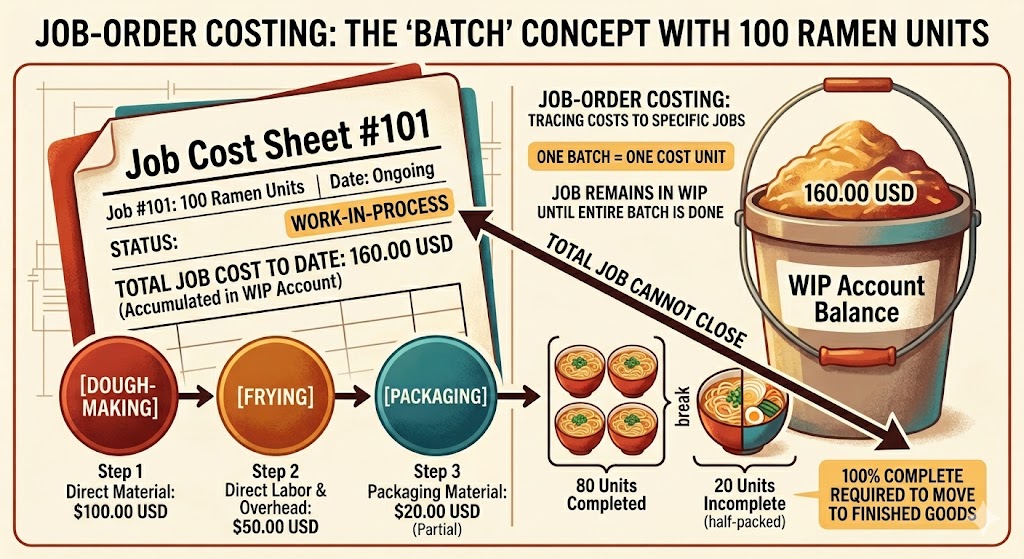

① 개별원가계산: “성격 급한 사장님을 위한 실시간 조회”

회계 담당자 책상에는 ‘라면 100개(#101)’ 장부 한 장만 있습니다.

- 원가 집계: 반죽할 때 10만 원, 튀길 때 5만 원… 그때그때 장부에 적습니다.

- 기말 정산: 20개가 미완성이어도 상관없습니다. 장부 하단을 보니 지금까지 16만 원이 적혀 있습니다.

- 결론: 재공품 원가 = 16만 원. 별도의 계산 없이 장부에서 즉시 ‘조회(Lookup)’하면 끝입니다. 정보가 실시간으로 살아있습니다.

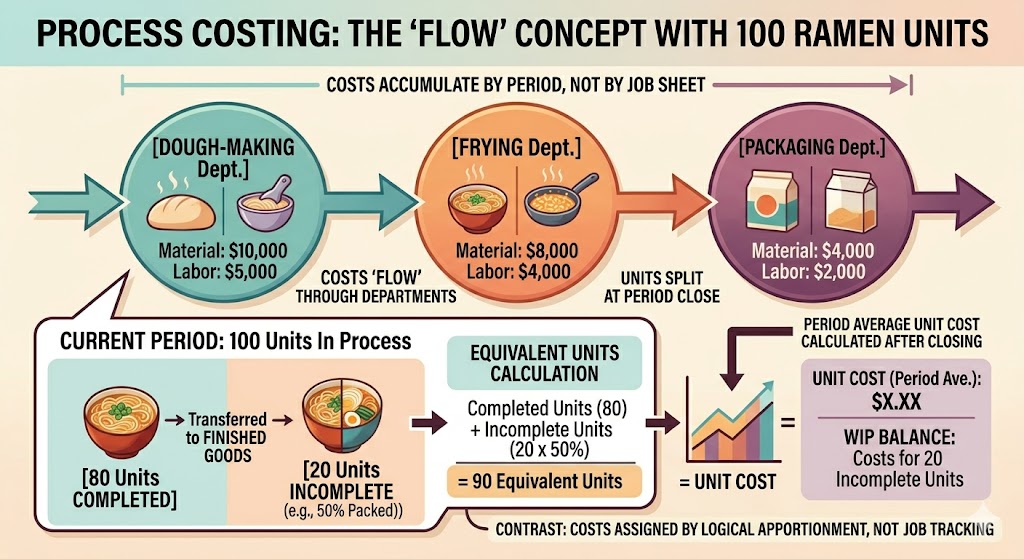

② 종합원가계산: “치밀한 시스템을 위한 사후 배분”

장부가 없습니다. [반죽], [튀기기], [포장]이라는 3개의 비용 바구니만 있습니다.

- 원가 집계: 한 달이 지나서야 각 바구니에 담긴 영수증 총액을 확인합니다.

- 기말 정산: 17만 원 중 얼마를 20개에게 줄지 수학적 모델을 돌려야 합니다.

- 결론: 재공품 원가 = 배분(Allocation)의 결과. 결산이 끝나고 계산기를 두드리기 전까지는 아무도 원가를 모릅니다. 이것이 종합원가의 ‘정보 시차’이자 난제입니다.

3. 사례연구_2: 3단계 공정(A→B→C)에 따른 원가계산 비교

[시나리오]

- 공정 1 (A): 원재료 투입 및 기본 조립

- 공정 2 (B): 정밀 가공 및 기능 추가

- 공정 3 (C): 마감 및 포장

1) 개별원가계산 (Job-Order Costing)

특징: 각 주문(Job)별로 원가를 따로 집계합니다. 주로 주문 생산(예: 맞춤형 가구, 선박)에 쓰입니다.

- 계산 방식: 각 공정을 지날 때마다 특정 주문서(#101)에 원가를 기록합니다.

- 예시 (주문번호 #101):

- 공정 A: 직접재료비 $1,000 + 직접노무비 $500 = $1,500

- 공정 B: 부품 추가 $300 + 숙련공 노무비 $700 = $1,000

- 공정 C: 포장재 $100 + 배송 준비비 $200 = $300

- 결과: 주문 #101의 총 원가 = $2,800 ($1,500 + $1,000 + $300)

2) 종합원가계산 (Process Costing)

특징: 공정별로 원가를 집계한 뒤, 생산량으로 나누어 평균 단가를 구합니다. 대량 생산(예: 라면, 반도체)에 쓰입니다.

- 계산 방식: 공정별로 발생한 총원가를 완성품 환산량(Equivalent Units)으로 나눕니다.

- 예시 (한 달 총 생산량 1,000단위 가정):

- 공정 A (총비용 $15,000): 단위당 원가 = $15,000 / 1,000 = $15

- 공정 B (총비용 $10,000): 단위당 원가 = $10,000 / 1,000 = $10

- 공정 C (총비용 $5,000): 단위당 원가 = $5,000 / 1,000 = $5

- 결과: 제품 1개당 평균 원가 = $30 ($15 + $10 + $5)

3) 개별원가계산에서의 상태: “전체가 하나의 재공품”

개별원가계산은 ‘개수’보다 ‘주문서(Job)’가 중요합니다.

- 상황: 라면 100개를 만들라는 제조지시서 #101이 발행되었습니다.

- 재공품 여부: 기말 시점에 100개 중 단 1개라도 미완성(포장 공정 중 등)이라면, 제조지시서 #101 전체가 ‘재공품’ 계정에 머물러 있게 됩니다.

- 장부의 기록: 예시처럼 장부에 지금까지 16만 원이 적혀 있다면, 재공품 원가는 그냥 16만 원입니다. 80개가 완성되었더라도 아직 ‘주문 전체’가 끝나지 않았기 때문에 제품으로 보내지 않고 장부상에 재공품으로 둡니다.

- 배치(Batch)의 논리: 작업지시서 #101이 “라면 100개 세트”를 하나의 단위로 발행했다면, 회계적으로는 이 100개가 모두 공정을 마쳐야 해당 작업지시서가 ‘종료(Close)’됩니다.

- 원가 배분의 어려움: 만약 80개만 먼저 제품으로 보내려면, 지금까지 투입된 16만 원 중 ’80개만큼의 원가’가 얼마인지 별도로 계산해서 나눠야 합니다. 하지만 개별원가계산은 주문별로 원가를 모으는 것이 목적이지, 그 안에서 실시간으로 개당 원가를 쪼개는 것이 주된 목적이 아닙니다.

- 인도(Delivery)의 관점: 보통 개별원가는 고객의 특정한 주문에 의해 시작됩니다. 고객은 ‘100개’를 주문했으므로, 80개만 부분 인도하는 것이 아니라 100개가 모두 완성되어 주문이 이행(Fulfilled)될 때 비로소 가치가 완성되었다고 보는 것입니다.

4) 종합원가계산과의 결정적 차이 (80개 vs 20개)

이 부분이 개별원가계산과 종합원가계산 사례연구의 백미가 될 포인트입니다.

- 개별원가: “100개 다 완료됐어? 아니요, 20개가 아직 포장 중입니다.” → “그럼 #101 장부는 아직 재공품 칸에 둬.” (계산할 필요 없음, 장부 조회로 끝)

- 종합원가: “80개는 창고로 갔고, 20개는 반쯤 됐네?” → “그럼 17만 원을 수학적으로 쪼개서 80개에는 얼마, 20개에는 얼마를 줄지 계산해!” (이것이 바로 핵심인 ‘배분(Allocation)’의 과정입니다.)

- “개별원가계산에서는 100개 중 80개가 완성되었더라도, 하나의 제조지시서(#101)로 묶여 있다면 장부 전체를 재공품으로 봅니다. 반면 종합원가계산은 완성된 80개와 미완성 20개를 엄격히 분리하여 원가를 ‘배분’해야 하는 수고로움이 발생합니다.”

5) 종합원가계산의 논리 (Process Costing Logic)

- 종합원가계산 또는 공정별원가계산은 규격화된 제품을 연속적으로 대량 생산하는 환경에서 사용합니다. 여기서는 “101번 주문서가 끝났는가?”가 중요하지 않습니다. 대신 “이번 달(기간)에 이 공정을 통과한 라면이 총 몇 개인가?”를 따집니다.

- 완성품 환산량(Equivalent Units): 기말 시점에 100개 중 80개가 완성되고 20개가 포장 중(50% 진행)이라면, 개별원가처럼 100개 전체를 재공품으로 묶어두지 않습니다. 대신 “완성된 80개 + (20개 × 50% 공정률 = 10개분)”, 즉 이번 달에 총 90개를 만든 것과 같다고 계산하여 원가를 배분합니다.

- 배치의 의미 상실: 100개가 한 배치라는 개념이 약합니다. 컨베이어 벨트 위에서 끊임없이 라면이 흘러가기 때문입니다.

4. 생산 규모와 종류에 따른 결정적 격돌

| 사례 | 개별원가계산 (Job Order) | 종합원가계산 (Process) |

| 동일 라면 100봉지 | 100개용 장부 한 장 관리 (정교함) | 장부 없이 기간 평균으로 계산 (신속함) |

| 다른 2종류 라면 | 각 라면 전용 장부로 정확한 추적 | 공정이 섞이면 원가가 왜곡됨 (시스템 분리 필요) |

| 100,000봉지 생산 | 장부 10만 장 쓰다가 회사 망함 (비효율) | 시스템의 승리. 규모가 커질수록 관리비용 급감 |

| 공정이 3개일 때 | 장부에 한 줄 더 적는 일 (단순) | 앞 공정 원가가 뒤로 전이되는 전공정원가 관리 필요 |

5. 왜 교과서는 이러한 ‘차이의 본질’을 간과하는지?

많은 교과서가 더 높은 수준의 ‘계산(How)’에만 집중하기 때문입니다. 하지만 경영자에게 중요한 것은 “이 데이터가 언제 나에게 오는가?”입니다.

- 개별원가는 단계마다 실비를 적으므로 단계가 많아져도 ‘추적’이 용이합니다.

- 종합원가는 단계가 많아질수록 앞 단계의 평균치가 뒷 단계로 전이되므로, 오류가 눈덩이처럼 불어나는 ‘시스템적 정밀도’가 요구됩니다.

결국 종합원가계산에서 재공품(WIP)이 난제가 되는 이유는, 이미 발생한 돈을 확인하는 것이 아니라 ‘전체 비용 중 덜 완성된 것의 지분’을 논리적으로 추측해야 하기 때문입니다.

6. 결론: 경영자의 선택

- 개별원가계산은 “지금 이 작업에 얼마 들었어?”라는 질문에 즉답을 주는 ‘실제 기록’입니다.

- 종합원가계산은 “우리 공정 전체의 평균 효율이 어때?”라는 질문에 답하는 ‘논리적 설계’입니다.

[Biz-Insight English]

1. Custom Accuracy (개별원가 – 정교한 추적)

- A: How can we ensure the profitability of this special order for the luxury hotel? (이 고급 호텔 특주 건의 수익성을 어떻게 보장할 수 있을까요?)

- B: We should use job-order costing to track every direct material and labor hour spent specifically on this project. (이 프로젝트에 투입되는 모든 직접 재료비와 노동 시간을 개별원가계산으로 추적해야 합니다.)

2. Scale Efficiency (종합원가 – 규모의 경제)

- A: Our mass production line is running 24/7. Is it necessary to track each unit? (대량 생산 라인이 24시간 가동 중인데, 제품 하나하나를 추적할 필요가 있을까요?)

- B: Not at all. In this case, process costing is more efficient to calculate the average unit cost across the entire period. (전혀요. 이 경우에는 전체 기간에 걸친 평균 단위 원가를 계산하는 종합원가계산이 훨씬 효율적입니다.)

3. Valuing WIP (재공품 평가의 난제)

- A: We have a lot of unfinished goods on the conveyor belt at month-end. How do we account for them? (기말에 컨베이어 벨트 위에 미완성된 제품이 많습니다. 어떻게 회계 처리하나요?)

- B: We’ll use the equivalent units method to logically allocate costs between finished products and work-in-process. (완성품 환산량 방식을 사용해 완성품과 재공품 사이의 원가를 논리적으로 배분할 것입니다.)

※ 이 포스팅의 이미지와 일부 설명은 Google Gemini AI와 협업을 통해 제작되었으며, 저자가 직접 내용을 창작, 검토하고 편집했습니다.