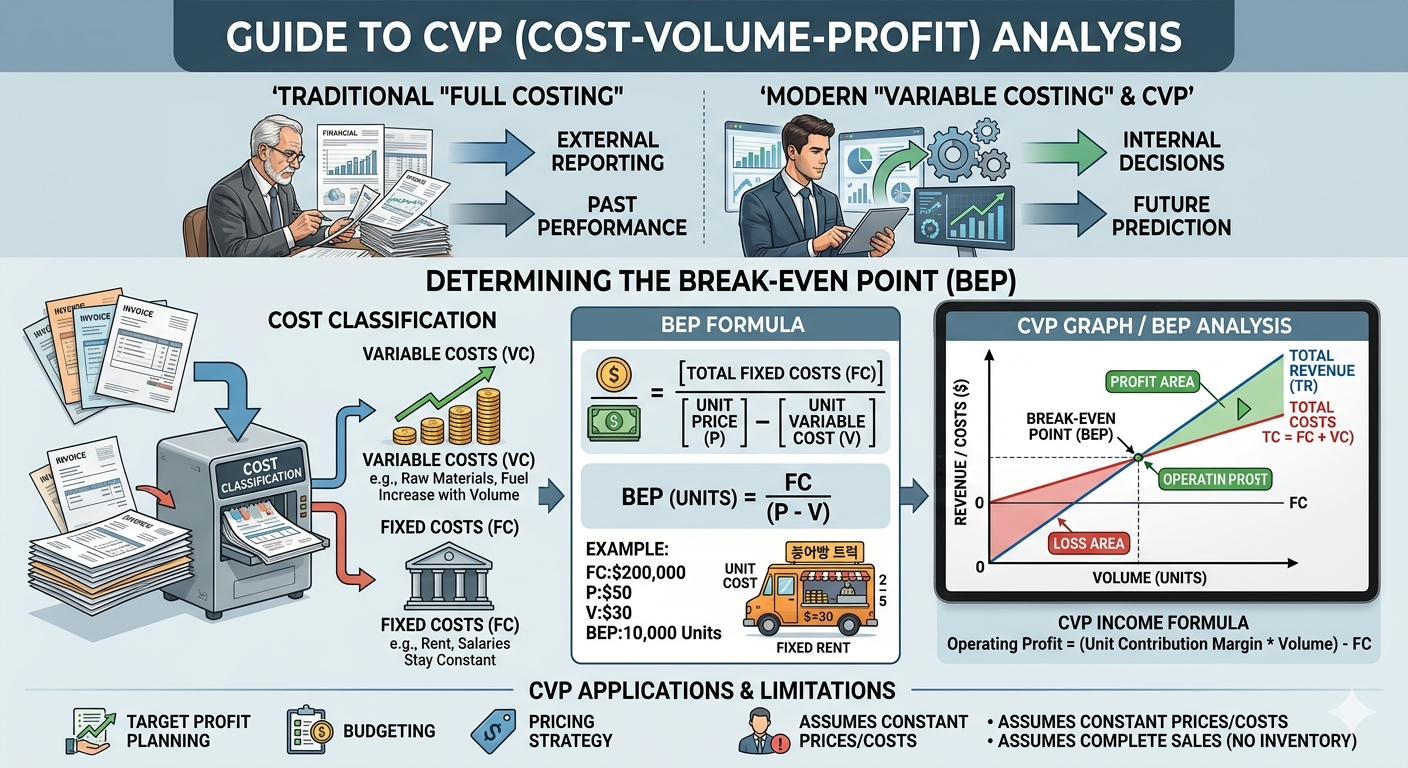

과거의 경영이 무조건 달리기만 하면 되는 ‘단거리 육상 시합’이었다면, 현대 경영은 코스의 오르막과 내리막을 계산하며 페이스를 조절하는 ‘스마트한 마라톤’과 같습니다. 무작정 매출이라는 속도만 올리다가 거대한 고정비라는 가파른 오르막길을 만나 숨이 차서 주저앉는 기업들이 부지기수이기 때문인데요.

현재 우리는 겉으로 보이는 화려한 매출액 뒤에 숨겨진 “과연 이 회사가 몇 개를 팔아야 진짜 자기 밥값을 하고 이익을 내기 시작하는가?”라는 구조적 기초체력을 꿰뚫어 봐야 하는 시대에 살고 있습니다. 회계와 경영의 세계에서 이렇듯 매출과 원가, 그리고 이익의 삼각관계를 시뮬레이션하여 미래의 성적표를 미리 그려보는 가장 강력한 예측 무기가 바로 ‘CVP(원가-조업도-이익) 분석’입니다.

1. 우리 주변 비유로 이해하기

우리가 CVP 분석의 유용성을 이해하는 것은 사실 요즘 유행하는 ‘동네 붕어빵 트럭’의 하루 매출 장부를 들여다보는 것과 비슷합니다. 가스비와 팥 가격(변동비)을 감당하면서, 동시에 트럭 대여료(고정비)를 건지기 위해 오늘 밤 몇 마리의 붕어빵을 구워야 하는지 머리를 굴리는 과정입니다.

1-1) 주요 용어 알아보기

- Contribution Margin (공헌이익):

- Contribution (공헌/기여): 무언가를 돕는다는 뜻이에요.

- Margin (마진/이익): 남는 돈을 뜻하죠.

- 전체 의미: 매출액에서 변동비를 차감한 금액입니다. 고정비를 회수하고 최종 영업이익을 내는 데 얼마나 공헌했는지를 보여주는 지표입니다.

- Unit Contribution Margin (단위당 공헌이익):

- Unit (단위/개당): 제품 한 개를 뜻해요.

- 전체 의미: 붕어빵 한 마리를 팔았을 때 재료비를 빼고 순수하게 남는 돈입니다. 이 개당 마진이 차곡차곡 모여서 ‘트럭 대여료(고정비)’를 갚아나가게 됩니다.

- Contribution Margin Ratio (공헌이익률):

- Ratio (비율): 매출액에서 차지하는 비중을 뜻해요.

- 전체 의미: 매출액 중에서 공헌이익이 차지하는 비율(%)입니다. 붕어빵을 10,000원어치 팔았을 때 재료비 빼고 6,000원이 남는다면 공헌이익률은 60%가 됩니다.

- Break-Even Point (BEP, 손익분기점):

- Break (깨다): 균형을 깨뜨리거나 멈추는 지점이에요.

- Even (평평한/샘샘): 들어온 돈과 나간 돈이 똑같다는 뜻이죠.

- 전체 의미: 매출과 총비용이 정확히 일치하여 이익도 손실도 없는 상태, 즉 “딱 본전치기”를 하는 마법의 생산량/판매량 지점입니다.

1-2) 이론적 핵심: CVP 분석을 위한 5가지 절대 가정

CVP 분석은 복잡한 현실을 쉽게 예측하기 위해 몇 가지 깔끔한 약속(가정)을 하고 시작합니다. 이 가정이 깨지면 계산이 복잡해집니다.

- 선형성의 가정: 제품 판매가격과 단위당 변동비는 수량이 변해도 항상 일정하다. (많이 판다고 할인해 주지 않음)

- 원가의 명확한 분류: 모든 비용은 ‘숨만 쉬어도 나가는 고정비’와 ‘만들 때마다 늘어나는 변동비’로 칼같이 나눌 수 있다.

- 생산량 = 판매량: 만든 것은 이번 달에 모두 팔린다. (재고가 쌓여 비용이 망명하는 일이 없다!)

- 단일 제품 또는 매출배합 일정: 한 가지만 팔거나, 여러 개를 팔더라도 그 판매 비율은 변하지 않는다.

- 화폐가치 안정: 분석 기간 동안 분석에 영향을 줄 만한 인플레이션이나 기술 변화는 없다.

2. CVP의 뼈대: 이익함수식과 목표이익 계산

CVP 분석을 실무에 적용하기 위해서는 회사의 수익 구조를 하나의 수학 공식으로 만들 줄 알아야 합니다. 전혀 복잡하지 않습니다. 이익을 구하는 단순한 관계만 알면 충분합니다.

1) 이익함수식의 도출 (텍스트)

회사의 영업이익은 수익에서 총비용을 차감하여 구하며, 총비용은 변동비와 고정비의 합으로 구성됩니다.

손익분기점(BEP)이란 영업이익을 0으로 만들어 주는 판매량(또는 매출액)이므로, 영업이익을 0으로 두고 x를 구하면 됩니다.

2) 목표이익 및 본전 계산법 (텍스트)

이 공식을 살짝 뒤집으면 사장님이 원하는 영업이익 목표(TI)가 설정되면 몇 개를 팔아야 하는지 즉시 계산해 낼 수 있습니다.

3. 실무에서의 활용용도와 변동원가계산과의 관계

1) 실무에서의 실제 쓰임새 (활용용도)

정교한 정답을 맞히기 위해서가 아니라, 경영 전략의 방향성을 잡는 대략적인 ‘시뮬레이션 가이드’로 쓰입니다. 새로운 사업을 시작하거나 신제품을 출시할 때 마지노선을 즉각 제시해 주며, 가격 인상이나 원가 절감 시 이익 변동을 예측하는 예산 수립의 핵심 도구로 매일 활용됩니다.

2) 변동원가계산과의 뗄 수 없는 관계

CVP 분석은 비용을 고정비와 변동비로 나누는 ‘변동원가계산(Variable Costing)’이라는 든든한 기초 위에서만 완벽하게 작동합니다. 공장 가동률에 따라 제품당 원가가 왜곡되는 전부원가계산과 달리, 변동원가계산은 판매량에 정비례하여 이익이 움직이기 때문에 CVP 분석이 제공하는 이익함수식과 정확히 궤를 같이합니다. 내부 경영자가 의사결정을 내릴 때 이 두 개념은 항상 한 몸처럼 움직입니다.

4. CVP 분석의 현실적 한계와 특수 문제

1) 현실적인 한계: 지나친 단순화의 오류

CVP 분석은 대량 생산을 해도 제품 한 개당 들어가는 변동비나 판매 가격이 늘 일정하다고 가정(선형성의 가정)합니다. 하지만 현실에서는 물건을 왕창 사면 재료비를 깎아주기도 하고(대량구입 할인), 재고가 남으면 눈물의 땡처리를 하느라 판매가가 떨어지기도 합니다. 또한 모든 비용을 고정비와 변동비로 무 자르듯 칼같이 나누기 어렵다는 점도 치명적인 한계입니다.

2) CVP의 특수 문제: 다변화된 현실과 리스크 대응

기본적인 CVP 분석은 단순한 환경을 가정하지만, 실제 경영 현장은 훨씬 복잡합니다. 실무에서 의사결정의 발목을 잡는 대표적인 특수 문제 4가지는 다음과 같습니다.

- 매출배합(Sales Mix)의 변동 문제: 회사가 여러 가지 제품을 섞어 팔 때 발생하는 문제입니다. 아메리카노(마진 높음)와 카페라떼(마진 낮음)의 판매 비율이 바뀌면 전체 손익분기점도 요동칩니다. 실무에서는 복잡성을 줄이기 위해 각 제품의 판매 비율이 일정하다는 가정하에, 여러 제품을 한 세트로 묶은 ‘가중평균 공헌이익’을 구해 본전치기 지점을 계산합니다.

- 여러 가지 제약조건(Constraints)이 부여된 경우: 현실의 공장은 생산 능력이 무한하지 않습니다. 원재료 부족, 기계 가동 시간 제한, 노동 시간 부족 등의 ‘제약조건’이 생기면 단순히 마진이 높은 제품이 아니라, ‘제약 수량/시간당 공헌이익’이 가장 높은 제품부터 우선 생산해야 회사의 전체 이익을 극대화할 수 있습니다.

- 불확실성(Uncertainty)이 존재하는 경우: 미래의 판매 가격, 변동비, 고정비가 예측대로 딱 맞아떨어지지 않는 리스크 상황을 뜻합니다. 이를 해결하기 위해 실무에서는 “가격이 10% 떨어지거나 원재료비가 5% 오르면 이익이 어떻게 변할까?”를 미리 시뮬레이션해보는 민감도 분석(Sensitivity Analysis)을 도입하여 위험에 대응합니다.

- 영업레버리지(Operating Leverage) 효과: 회사 비용 구조 중 ‘고정비’가 차지하는 비중 때문에 발생하는 손익의 확대 효과입니다. 고정비 비중이 높은 기업(예: 장치 산업)은 매출이 조금만 늘어도 영업이익이 몇 배로 폭등하지만, 반대로 매출이 조금만 줄어도 엄청난 적자의 늪에 빠지게 됩니다. CVP 분석은 이 레버리지 지수를 통해 매출 변동에 따른 이익의 위험도를 계량화합니다.

5. 한눈에 쏙! CVP 분석 요약표

| 구분 | 전부원가 중심의 전통적 사고 | CVP 분석 기반의 경영자 사고 |

| 비용을 보는 눈 | 재료비, 노무비 등 제조 원가인가? | 매출에 따라 움직이는가(변동비), 고정되는가(고정비)? |

| 이익의 핵심 지표 | 매출총이익 (매출액 – 매출원가) | 공헌이익 및 단위당 공헌이익 |

| 현실적 한계 | 대량 생산 시 고정비 왜곡 발생 | 현실의 단가 변동 및 복잡한 원가 구조를 다 반영 못 함 |

| 실무적 가치 | 과거 성적표의 정산 및 세무 신고용 | 미래의 본전 예측, 목표 실적 및 리스크 관리의 전략 가이드 |

결론적으로, 외부 주주들에게 정직하게 과거 성적을 보고할 때는 전통적인 전부원가 양식이 필요하지만, 경영자가 회사의 리스크를 통제하고 본전치기 계획을 세울 때는 CVP 분석이 최고의 계산기가 됩니다. 겉포장만 화려한 매출액 뒤에 숨겨진 변동원가의 성격과 공헌이익률을 꿰뚫어 보는 것이 진정한 경영자와 스마트한 투자자의 차이입니다.

[Biz-Insight English]

1. 목표이익 달성을 위한 분석 (Analyzing for Target Profit)

- A: How much software licenses do we need to sell to reach our target profit of $50,000 this quarter? (이번 분기 목표이익 5만 달러를 달성하려면 소프트웨어 라이선스를 얼마나 팔아야 합니까?)

- B: According to our CVP income formula, we need to divide the sum of fixed costs and our target profit by the unit contribution margin. (CVP 이익 함수식에 따르면, 고정비와 목표이익을 합한 금액을 단위당 공헌이익으로 나누어야 합니다.)

2. 변동원가계산과의 연계 (Alignment with Variable Costing)

- A: Why is variable costing preferred when performing a CVP analysis? (CVP 분석을 수행할 때 왜 변동원가계산이 선호됩니까?)

- B: Because variable costing separates fixed and variable costs, which perfectly aligns with the cost behavior assumptions of the CVP model. (변동원가계산은 고정비와 변동비를 분리하므로, CVP 모델의 원가행동 가정과 완벽하게 일치하기 때문입니다.)

3. 공헌이익 개념의 차이점 (Understanding Contribution Margin Variations)

- A: What is the difference between contribution margin, contribution margin ratio, and unit contribution margin? (공헌이익, 공헌이익률, 단위당 공헌이익의 차이는 무엇입니까?)

- B: Contribution margin is total sales minus total variable costs; unit contribution margin is the selling price minus variable cost per unit; and the contribution margin ratio is that margin expressed as a percentage of sales. (공헌이익은 총매출액에서 총변동비를 뺀 전체 금액이고, 단위당 공헌이익은 제품 한 개당 판매가격에서 변동비를 뺀 금액이며, 공헌이익률은 이 공헌이익이 매출액에서 차지하는 비율을 백분율로 나타낸 것입니다.)

※ 이 포스팅의 설명은 Gemini와 협업을 통해 제작되었으며, 저자가 직접 내용을 창작, 검토하고 편집했습니다.