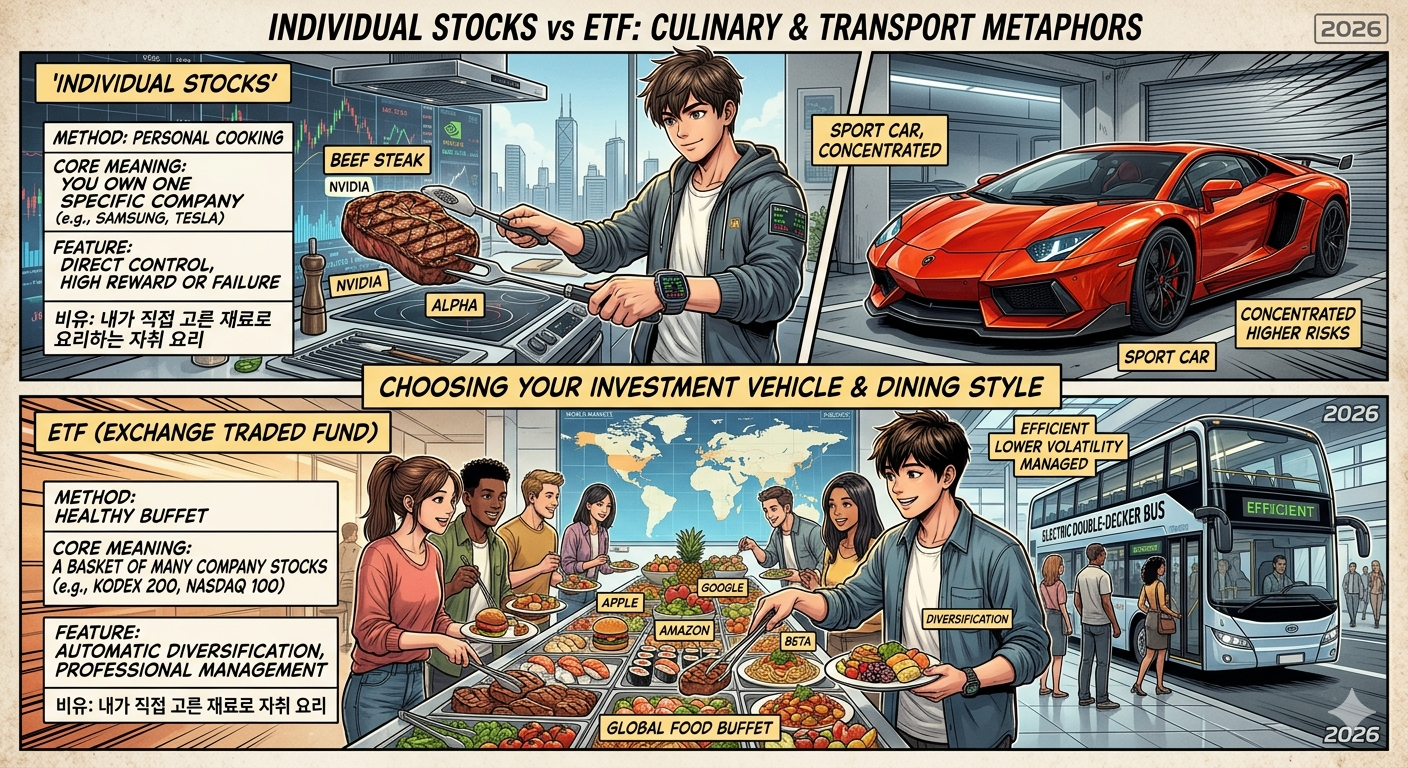

과거의 투자가 단순히 ‘우량한 종목’을 골라 오래 묻어두는 것이었다면, 현대의 투자는 나에게 맞는 ‘운송 수단’을 고르는 것과 같습니다. 어떤 사람은 직접 운전대를 잡고 거친 길을 개척하며 큰 수익을 노리고, 어떤 사람은 전문가가 운전하는 대형 버스에 올라타 안전하게 목적지까지 가길 원하죠.

2026년 현재, 우리는 ‘개별 주식’이라는 개인용 스포츠카와 ‘ETF’라는 효율적인 전용 버스, 그리고 ‘ETN’이라는 특수 제작된 전술 차량 사이에서 고민하고 있습니다. 이 세 가지 수단 중 내 자산을 목적지까지 가장 안전하고 빠르게 데려다줄 파트너는 누구일까요?

1. 우리 주변 비유로 이해하기

우리가 투자를 하는 것은 마치 ‘한 끼 식사’를 준비하는 것과 비슷합니다. 내가 직접 장을 볼지, 전문가가 차려준 뷔페를 먹을지의 차이죠.

1) ‘Individual Stocks’ vs ‘ETF’ vs ‘ETN’ (단어 의미 풀이)

- Individual Stocks (개별 주식):

- Individual (개별): 하나하나 따로 떨어진 개체를 뜻해요.

- Stocks (주식): 회사의 주인임을 증명하는 권리예요.

- 전체 의미: 내가 직접 마음에 드는 ‘특정 회사 하나’를 골라 그 회사의 주인이 되는 방식입니다. (예: 삼성전자, 테슬라)

- ETF (상장지수펀드):

- Exchange Traded (상장된): 주식 시장에서 바로 사고팔 수 있다는 뜻이에요.

- Fund (펀드): 여러 사람의 돈을 모아 전문가가 대신 투자하는 바구니예요.

- 전체 의미: 여러 회사의 주식을 한 바구니에 골고루 담아놓은 ‘종합 선물 세트’ 같은 상품입니다. (예: KODEX 200, TIGER 미국나스닥100)

- ETN (상장지수증권):

- Notes (증권/채권): 발행한 곳이 수익을 약속하며 주는 증서예요.

- 전체 의미: ETF와 비슷해 보이지만, 증권사가 자신의 신용을 걸고 ‘이 지수만큼 수익을 줄게’라고 약속한 ‘수익 약속 증서’입니다.

2) ‘개별 주식’ = 내가 직접 재료를 골라 요리하는 ‘자취 요리’

- 방식: 시장에서 싱싱한 고기(엔비디아)나 채소(애플)를 직접 골라 요리합니다.

- 특징: 요리가 대성공하면 최고의 맛을 보지만, 재료가 상하거나 요리에 실패하면 배를 곯을 수도 있는 ‘집중 투자’의 맛입니다.

3) ‘ETF’ = 영양사가 골고루 차려준 ‘건강 뷔페’

- 방식: 여러 가지 음식이 조금씩 담겨 있어, 한두 가지 음식이 맛없어도 전체 식사를 망치지 않습니다.

- 특징: 내가 요리할 필요 없이 ‘전문가’가 관리해 주므로 아주 편안하고 ‘안전’합니다.

4) ‘ETN’ = 유명 셰프가 수익을 보장하는 ‘주방장 특선 (Chef’s Special) 예약권’

- 방식: 실제 식재료를 가지는 게 아니라, 셰프(증권사)가 내건 ‘특수한 수익률’을 믿고 예약권을 사는 것입니다.

- 특징: 평소 먹기 힘든 원자재나 복잡한 방식의 수익을 맛볼 수 있지만, 셰프의 식당이 망하면 예약권도 ‘종이조각’이 될 수 있습니다.

2. 주요 상품 및 관련 회사 짝꿍 비교

내 취향에 따라 선택할 수 있는 2026년의 대표적인 투자 파트너들입니다.

- 반도체 열풍에 올라타기:

- 개별 주식: ‘SK하이닉스’ – 직접 이 회사의 기술력을 믿고 승부를 겁니다.

- ETF: ‘TIGER 미국반도체나스닥’ – 엔비디아, 인텔 등 여러 반도체 회사를 한 번에 담습니다.

- 안정적인 배당 노리기:

- 개별 주식: ‘KB금융’ – 은행의 튼튼한 수익과 배당을 직접 받습니다.

- ETF: ‘KODEX 고배당’ – 배당을 많이 주는 우리나라 대표 기업들을 묶어서 투자합니다.

3. 투자 그릇에 따른 장단점 ‘한눈에 보기’

투자의 대가들은 종목만큼이나 ‘어떤 그릇’에 담느냐를 중요하게 여깁니다.

존 보글 (John Bogle): “모든 주식을 다 사버리세요. 건초더미 속에서 바늘(대박 종목)을 찾으려 애쓰지 말고, 건초더미 전체(지수)를 사는 것이 훨씬 현명합니다.”

캐치프레이즈: “개별 주식은 수익의 ‘꽃’을 피우고, ETF는 자산의 ‘숲’을 만듭니다.”

- 운용 비용의 차이:

- 개별 주식: 관리비가 전혀 없습니다. 장기 보유 시 가장 유리하죠.

- ETF/ETN: 전문가의 수수료인 ‘운용 보수’가 매일 조금씩 빠져나갑니다. 하지만 내 시간과 노력을 아껴주는 ‘관리비’라고 생각하면 아깝지 않습니다.

- 위험의 성격:

- 개별 주식: ‘종목 위험’ – 그 회사에 불이 나거나 실적이 나쁘면 큰 타격을 입습니다.

- ETF: ‘시장 위험’ – 시장 전체가 빠질 때는 같이 빠지지만, 한 회사가 망한다고 해서 내 돈이 다 없어지진 않습니다.

- ETN: ‘발행사 위험’ – 상품을 만든 증권사가 튼튼한지 꼭 확인해야 합니다.

4. ETF의 구성 원리: ‘주식’의 옷을 입은 ‘펀드’

ETF의 가장 큰 특징은 펀드임에도 불구하고 주식 시장에서 실시간으로 거래된다는 점입니다.

- 바스켓(Basket) 구성: 자산운용사는 특정 지수(예: KOSPI 200, S&P 500)를 추종하기 위해 해당 지수에 포함된 종목들을 비중에 맞게 한 바구니(Basket)에 담습니다.

- 유닛(Unit) 분할: 이 거대한 바구니를 개인 투자자들이 사고팔 수 있게 작은 단위(Unit)로 쪼갠 것이 우리가 시장에서 보는 ETF 한 주입니다.

- 실시간 가격 결정: ETF의 가치는 바구니 안에 담긴 주식들의 가격 합계(순자산가치, NAV)에 따라 움직이지만, 시장의 수요와 공급에 따라 실제 거래 가격은 미세하게 달라질 수 있습니다.

5. ETF 보유 시 장단점

장점 (Pros)

- 자동 분산 투자: ETF 한 주만 사도 수십, 수백 개의 기업에 동시에 투자하는 효과가 있습니다. 특정 기업에 문제가 생겨도 내 자산 전체가 흔들릴 위험이 낮습니다.

- 낮은 진입 장벽: 비싼 주식(예: 수백만 원짜리 주식)도 ETF를 통하면 단돈 몇만 원으로 그 회사의 지분을 간접 보유할 수 있습니다.

- 투명성: ETF는 매일 어떤 종목을 얼마나 담고 있는지(PDF, Portfolio Deposit File)를 공개하므로 내가 어디에 투자하고 있는지 정확히 알 수 있습니다.

단점 (Cons)

- 수익의 평준화: 시장 평균을 따라가기 때문에, 개별 종목이 100% 폭등할 때 ETF는 그만큼 오르지 못합니다. 소위 ‘대박’을 노리기엔 적합하지 않을 수 있습니다.

- 추종 오차(Tracking Error): ETF가 목표로 하는 지수를 완벽하게 따라가지 못하고 미세하게 수익률 차이가 발생할 수 있습니다.

- 상장 폐지 위험: 거래량이 너무 적거나 운용 자산이 줄어들면 상장 폐지될 수 있습니다. (다만, 이 경우에도 담고 있는 주식을 매도해 현금으로 돌려주므로 원금이 0원이 되지는 않습니다.)

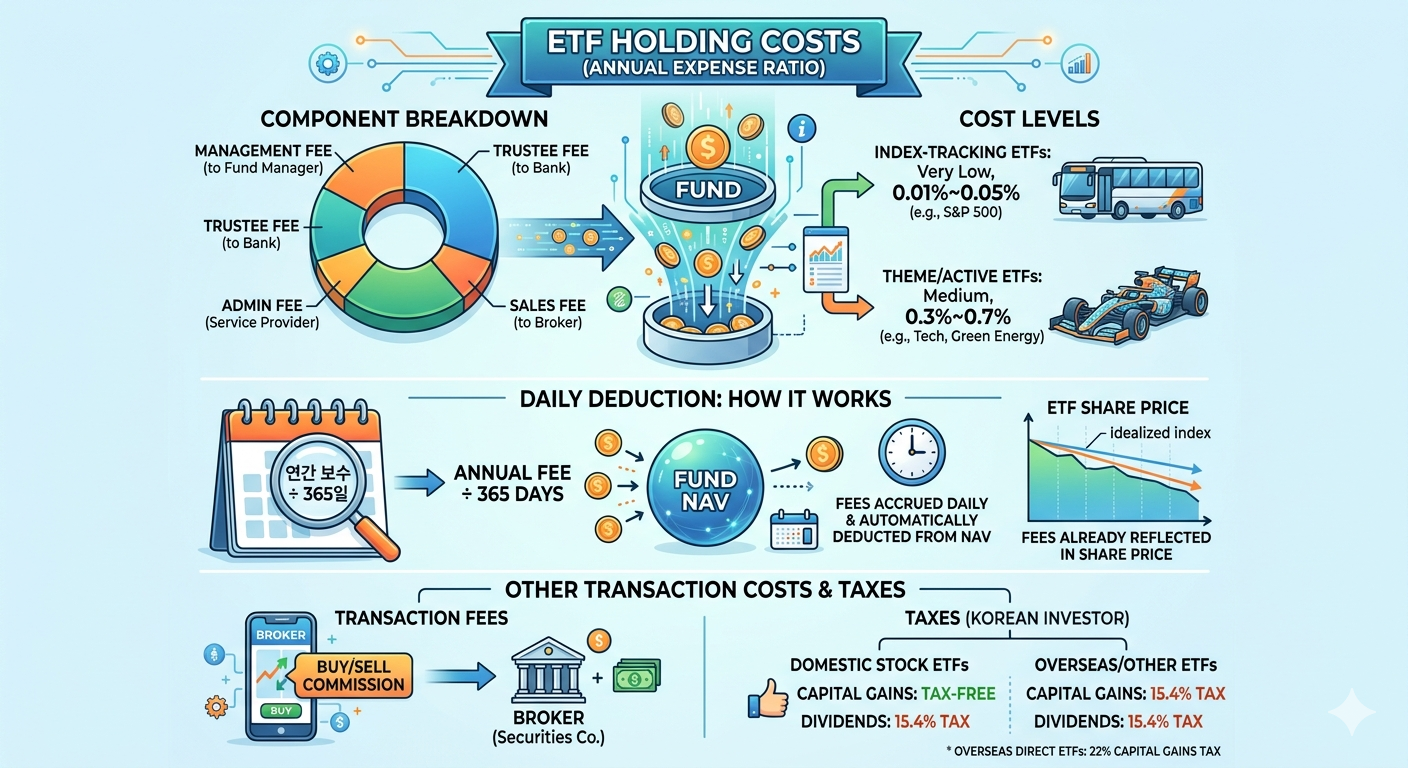

6. ETF 보유 관련 비용: “세상에 공짜 점심은 없다”

ETF를 보유하면 ‘총보수(Expense Ratio)’라는 비용이 발생합니다.

- 구성 항목: 운용보수(운용사), 수탁보수(은행), 사무관리보수, 판매보수 등이 합쳐진 금액입니다.

- 비용 수준: 일반적으로 인덱스(지수) 추종 ETF는 연 0.01%~0.05%로 매우 저렴하며, 특정 테마나 액티브 ETF는 0.3%~0.7% 정도로 조금 더 높습니다.

1) 비용은 어떤 식으로 정산되나요?

많은 초보 투자자가 “내 계좌에서 수수료가 언제 빠져나가지?”라고 궁금해하시지만, ETF 보수는 계좌에서 따로 출금되지 않습니다.

- 매일 조금씩 차감: 연간 보수를 365일로 나누어 매일매일 ETF의 순자산가치(NAV)에서 자동으로 차감합니다.

- 주가 반영: 따라서 우리가 보는 ETF 주가에는 이미 운용 보수가 반영되어 있습니다. 별도의 고지서 없이 조금씩 수익률에 녹아든다고 이해하시면 됩니다.

2) 기타 거래 비용 및 세금

보유 보수 외에도 투자자가 직접 부담하는 비용들이 있습니다.

- 매매 수수료: 증권사를 통해 사고팔 때 발생하는 수수료입니다. (최근 많은 증권사가 무료 이벤트를 합니다.)

- 세금:

- 국내 주식형 ETF: 매매 차익에 대해 세금이 없습니다. (분배금에 대해서만 15.4% 과세)

- 해외/기타 ETF: 매매 차익과 분배금 모두 15.4% 배당소득세가 부과됩니다. (해외 직접 상장 ETF는 양도소득세 22% 적용)

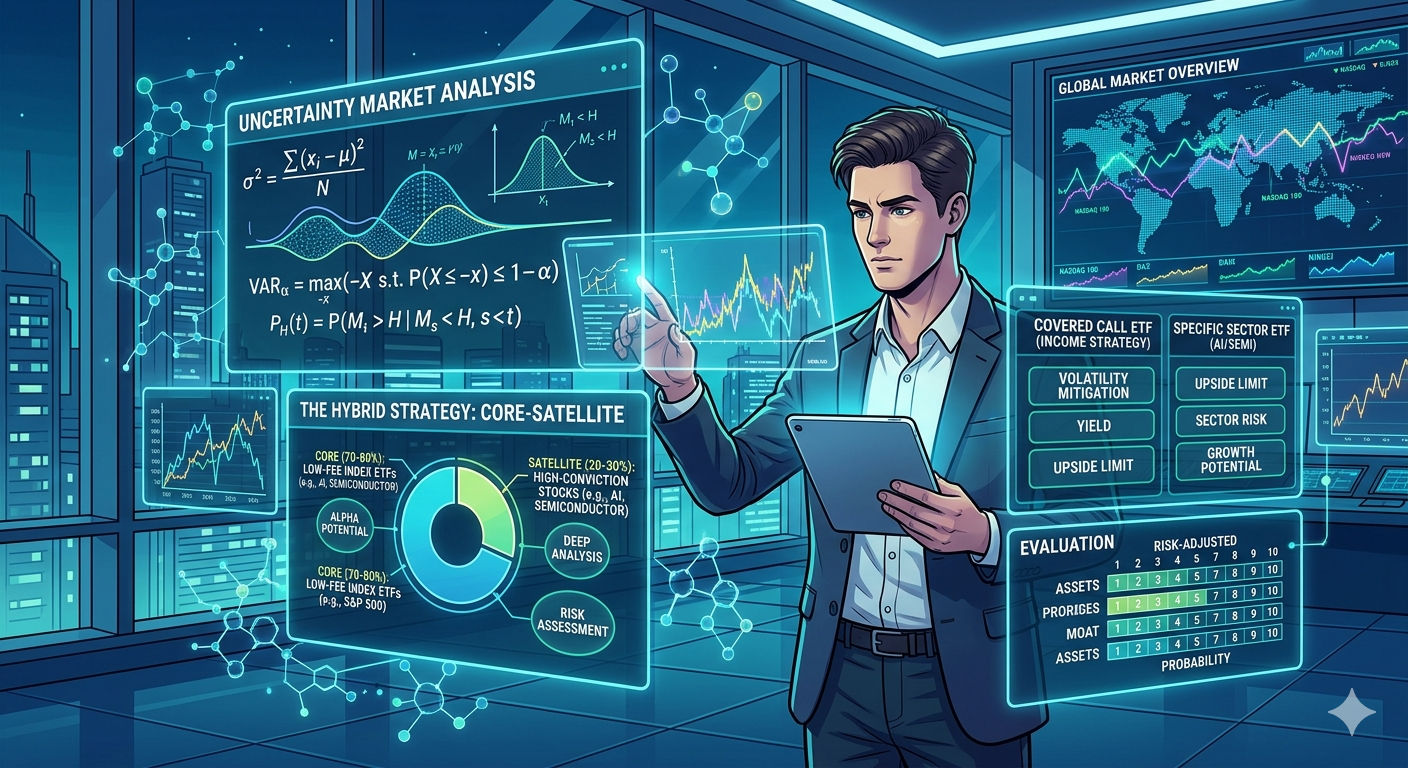

7. 투자자를 위한 실전 조언

결국 정답은 어느 한쪽에 치우치기보다, 본인의 투자 성향과 생애 주기에 맞춘 **’조합’**에 있습니다.

- 코어-위성 전략 (Core-Satellite): 자산의 70~80%는 시장 지수(S&P 500, NASDAQ 100 등)나 안정적인 ETF에 담아 중심을 잡고, 나머지 20~30%를 본인이 확신하는 개별 성장주에 투자해 추가 수익을 노리는 방식입니다.

- 현금 흐름의 활용: 은당 후의 삶을 고려한다면, 배당 성장 ETF나 커버드콜(Covered Call) 전략을 활용해 하락장에서도 일정 수준의 현금 흐름을 확보하는 방안을 병행하십시오.

- 지속 가능한 학습: 투자는 기술이 아니라 인내의 게임입니다. 본인이 이해하지 못하는 종목이나 ETF에는 절대 큰돈을 넣지 않는다는 원칙을 지키는 것이 무엇보다 중요합니다.

8. 전략적 조언: ‘은퇴 준비자’를 위한 ETF 활용법

2027년 은퇴를 앞두고 있다면 ‘비용’과 ‘분배금(배당)’에 집중해야 합니다.

- 저비용 ETF 선택: 장기 보유할수록 연 0.1%의 보수 차이가 수백만 원의 결과 차이를 만듭니다. 가급적 보수가 낮은 지수 추종 상품을 고르세요.

- 월배당 ETF 활용: 은퇴 후 생활비를 위해 매달 배당을 주는 ‘월배당형 ETF’를 포트폴리오의 중심에 두어 안정적인 현금 흐름을 만드시는 것이 좋습니다.

캐치프레이즈: “보수는 수익률을 깎아먹는 소리 없는 도둑입니다. 보수가 낮은 ETF가 결국 이깁니다.”

6. 한눈에 쏙! 짝꿍 비교표

| 구분 | 개별 주식 (Individual Stocks) | ETF (Exchange Traded Fund) |

| 요리 스타일 | 자취 요리: 내가 직접 재료를 골라 요리 | 건강 뷔페: 전문가가 차려놓은 식단 |

| 이동 수단 | 스포츠카: 내가 직접 운전대를 잡음 | 전용 버스: 베테랑 기사가 운전함 |

| 쇼핑 방식 | 단품 구매: 마음에 드는 명품 하나 | 선물 세트: 인기 아이템 모음 상품 |

| 관리 방식 | 내 집 관리: 청소부터 수리까지 직접 함 | 아파트: 관리실에서 알아서 관리해 줌 |

| 투자 결과 | 한 송이 꽃: 화려하지만 꺾이기 쉬움 | 울창한 숲: 한두 그루 죽어도 숲은 유지됨 |

[Biz-Insight English]

1. 집중 투자 vs 분산 투자 (Concentration vs. Diversification)

개별 종목의 높은 수익률을 노리는 방식과 ETF를 통한 안정적인 분산 투자의 차이를 다룹니다.

- A: I’m thinking of putting all my savings into a single AI chip maker. The growth potential is massive! (저축한 돈 전부를 AI 칩 제조사 한 곳에 넣을까 봐요. 성장 잠재력이 엄청나거든요!)

- B: That’s a high-conviction move, but it’s risky. Why not consider a semiconductor ETF to spread the risk across the entire sector? (확신에 찬 전략이긴 하지만 위험해요. 섹터 전체로 위험을 분산하기 위해 반도체 ETF를 고려해 보는 건 어때요?)

2. 시장 초과 수익 vs 시장 지수 추종 (Alpha vs. Beta)

시장을 이기려는 노력과 시장의 평균 성장에 올라타는 전략의 대조입니다.

- A: It’s so exhausting to keep up with every single earnings report and corporate news. (모든 실적 발표와 기업 뉴스를 일일이 챙기려니 정말 진이 빠지네요.)

- B: That’s the cost of ‘Stock Picking’. If you want a more passive approach, just buy an index ETF and ride the long-term market growth. (그게 ‘종목 선정’의 대가죠. 더 수동적인 방식이 좋다면, 그냥 지수 ETF를 사서 시장의 장기적인 성장에 올라타세요.)

3. 변동성 관리와 배당 전략 (Volatility and Income Strategy)

하락장에서의 대응과 안정적인 현금 흐름(Cash Flow) 창출에 관한 대화입니다.

- A: My individual growth stocks are crashing because of the market volatility. I’m getting nervous. (시장 변동성 때문에 제 개별 성장주들이 폭락하고 있어요. 불안해 죽겠네요.)

- B: This is why I hold some ‘Covered Call’ or ‘Dividend growth’ ETFs. They provide a buffer and steady cash flow even when the market is shaky. (이래서 제가 ‘커버드콜’이나 ‘배당 성장’ ETF를 일부 보유하는 거예요. 시장이 흔들릴 때도 완충 작용을 해주고 꾸준한 현금 흐름을 만들어 주거든요.